转自:金石杂谈

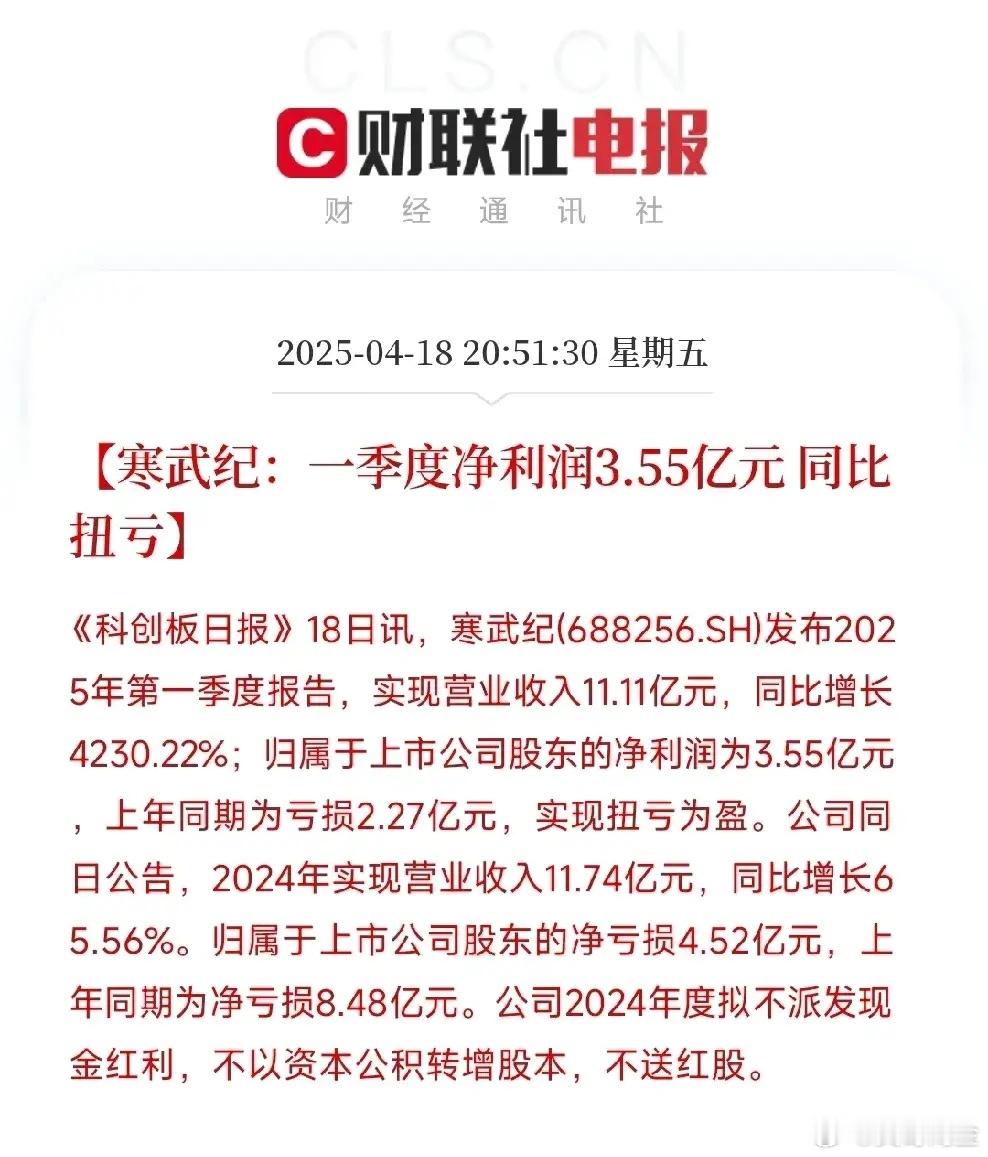

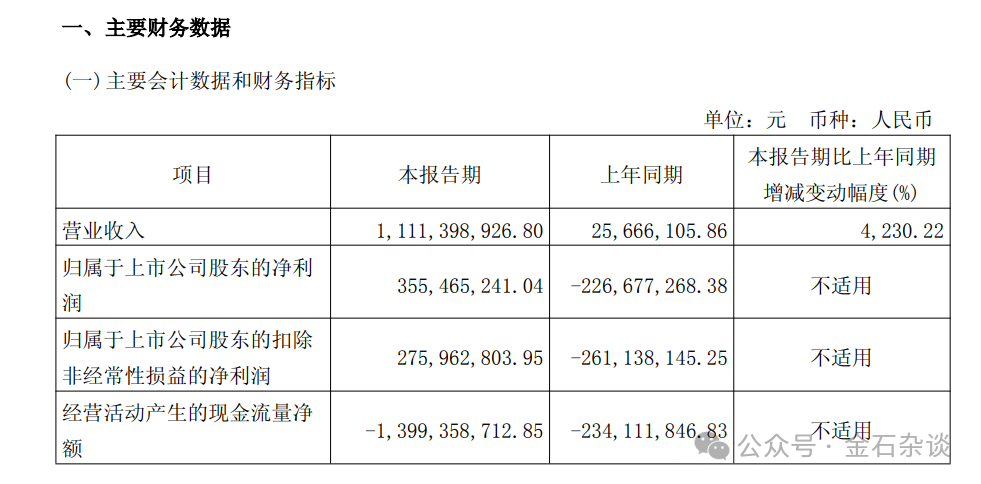

4月19日,一代“寒武大帝”业绩出炉,很难的,寒武纪竟然实现扭亏为盈了,此前亏损2.27亿,2025年一季度盈利3.55亿;营收更是惊人,直接暴增42倍至11.11亿。公司称,营业收入大幅增长主要系报告期内公司持续拓展市场,积极助力人工智能应用落地。

1)那么第一个问题来了,业绩暴增是好事,净利润转正是好事,那以前的市概率估值(有可能达到英伟达1%的市值,目前已超)是否应该替换为市盈率估值,还是说继续市概率估值?

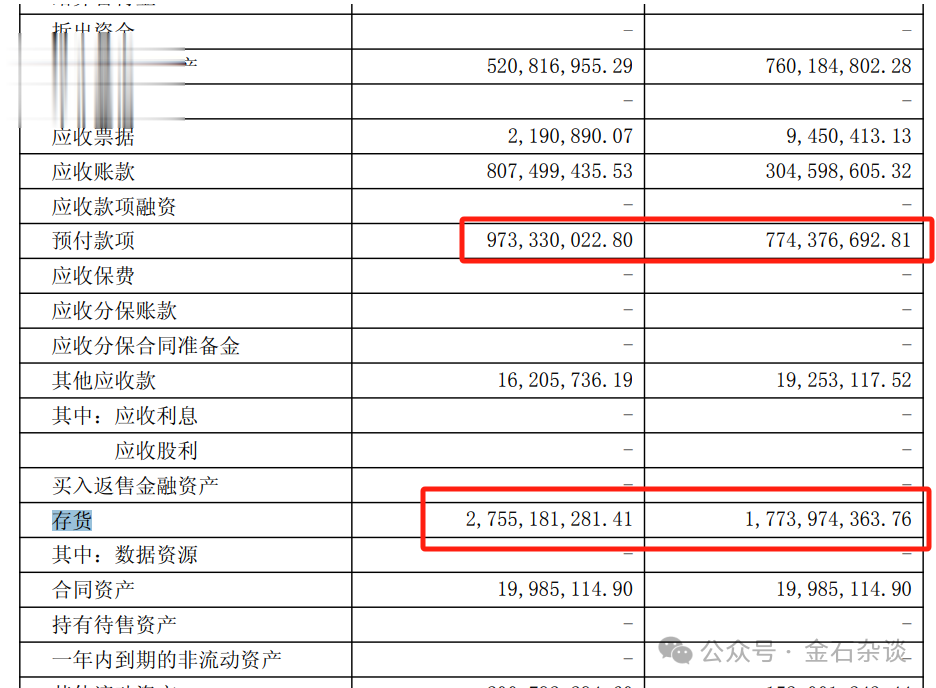

2)作为“中国英伟达”,寒武纪一季度大肆囤货,加大芯片供应链储备。公司一季度存货为27.55亿元,较2024年末的17.74亿元,增逾五成。一季度末,公司预付款项为9.73亿元,创下历史新高。

3)不知不觉,顶级游资章盟主跻身前十大股东,持股609万股,持股市值38亿元。章盟主跻身十大股东,自然是游资对中国英伟达的看好,国产替代的看好。

但是,这也反映出两个问题,一是寒武纪股价的推高,游资发挥着重要作用,正是游资的买买买,让寒武纪不断的新高又新高;二是数据具有滞后性,一季度是前十大,二季度不一定加仓还是减仓呢。所以,大家不要盲目跟随。