今天涨是涨了,但中老登们并不开心。因为白酒等消费还在跌。

1 白酒下跌的终极原因

现在的市场主要是质疑白酒的未来,认为年轻人不喝白酒了。

但其实吧,不少年轻人早就不喝白酒了。中国的人均白酒消费量从2016年起就开始下行了,但这并不妨碍白酒2016年后的大牛市。

准确地说,白酒的下行跟经济发展阶段关系更大。从欧美和日本等海外市场看,在经济转型后,烈酒的消费占比都会有所下行。

烈酒的下行周期一般在10~20年。就算中国白酒的消费是从2016年开始下行的,那么2026年后也许才会复苏。

但是,这里有但是。还有些事情,比行业的发展趋势更重要。

2 也有白酒股能涨

当年开设B股主要是为了方便歪果仁炒股,后来有了港股通等其他渠道,B股逐渐无人问津。

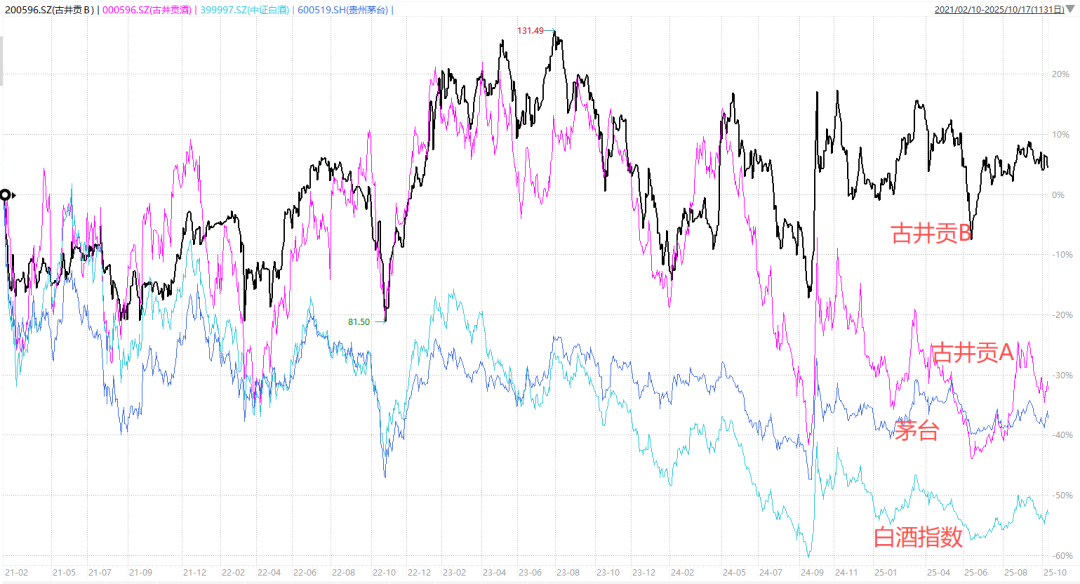

从2021年2月白酒的最高点算起,古井贡B和其他白酒的走势如下图。

从2021年2月的最高点算起,古井贡B的收益率为5%;

茅台和古井贡A的收益率为-40%~-30%;

而白酒指数的收益率为-55%。

市场所说的行业寒冬是真的,白酒利润增速下行是真的,估值压缩也是真的。但这些都不妨碍古井贡B的最新股价比2021年最高点还要高

原因是什么呢,是估值。

2021年最高点,古井贡B的市盈率PE为27倍,远远低于白酒整体的70倍PE。

过去几年,古井贡B的估值也从27倍跌到了10倍,同样是大幅收缩的。

但白酒是从70倍的超级大泡沫跌下来的,而古井贡B是从30倍的相对高估跌下来的,最终导致了股价涨幅上的巨大差异。

以上是5年的时间维度。

从更长的时间维度看,在较低估值下,古井贡B的股息率更高。投资者在拿到股息分红后可以买入更多的公司股份,进而实现收益的滚雪球。

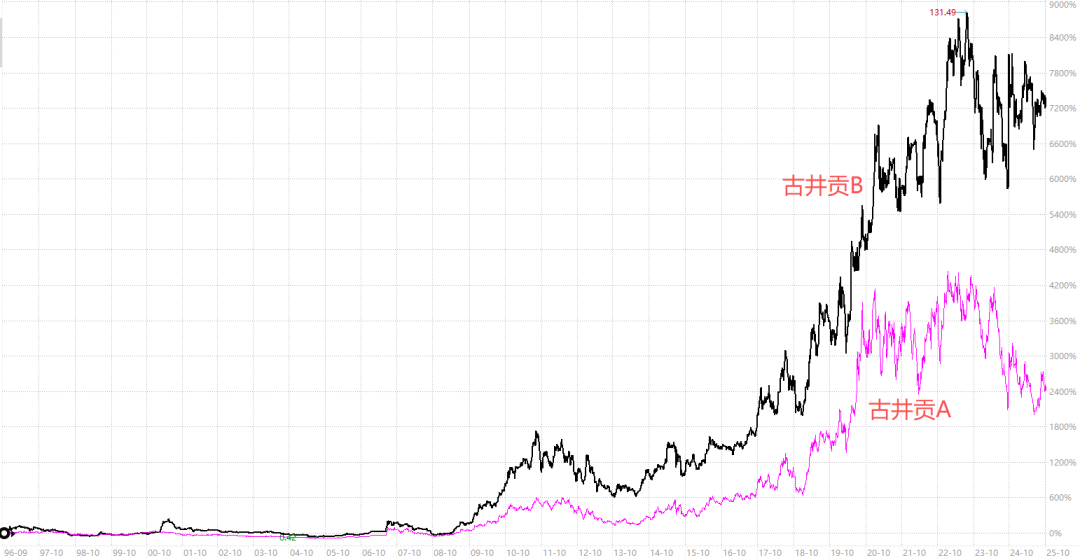

事实上,从1996年上市开始,古井贡B和古井贡A的走势如下图。

在30年时间里,古井贡A上涨了24倍,但古井贡B上涨了72倍。

明明是同一家公司,但由于长期的高股息和低估值滚雪球,古井贡B在30年时间里竟然实现了古井贡A的3倍收益

由此可见,无论行业的未来如何,低估值永远是对投资者最好的保护。

3 消费还能买吗

其实,白酒在内的消费股股价低迷,不仅出现在A股,更是个全球性现象。

2021年以来,全球高端消费品指数(主要是美股和欧股公司,下图黑线)也明显跑输标普500和欧洲区股票指数(下图紫线和绿线)。

在AI浪潮的当下,各国股市的资金或多或少都被科技股吸走了。消费愈加落魄。

但这也是个好事——随着消费股估值的走低,未来赚钱的概率反而在提升。

对于很多朋友而言,关键在于心态。最大的风险不是下跌的风险,而是拿不住的风险,是低位不敢投的风险。

我的建议很简单,就是在看好消费的前提下适度做些分散。

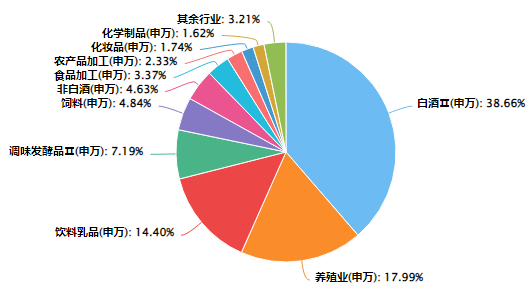

不过,在其成分里有40%的白酒,然后是18%的养殖业(猪肉)和14%的饮料乳品。行业相对分散,但白酒依然是重仓。

公司是有回购的,真实股息率会更高一些。像百胜中国,股息率看着只有2%,但每年还有4~5%的回购,实际股息率在6~7%。

在老美的股市分类里,港股科技的阿里、京东和小米等都属于消费股。腾讯算半个消费股。事实上,在极致分散之后,你的风险就会小很多。

别忘了,报下格指1.97,投资机会B+(投资机会从好到差为S、A、B、C、D)。原创不易、干货更难,还望大家多点赞、在看和分享支持。你的支持是我更新的最大动力!

评论列表