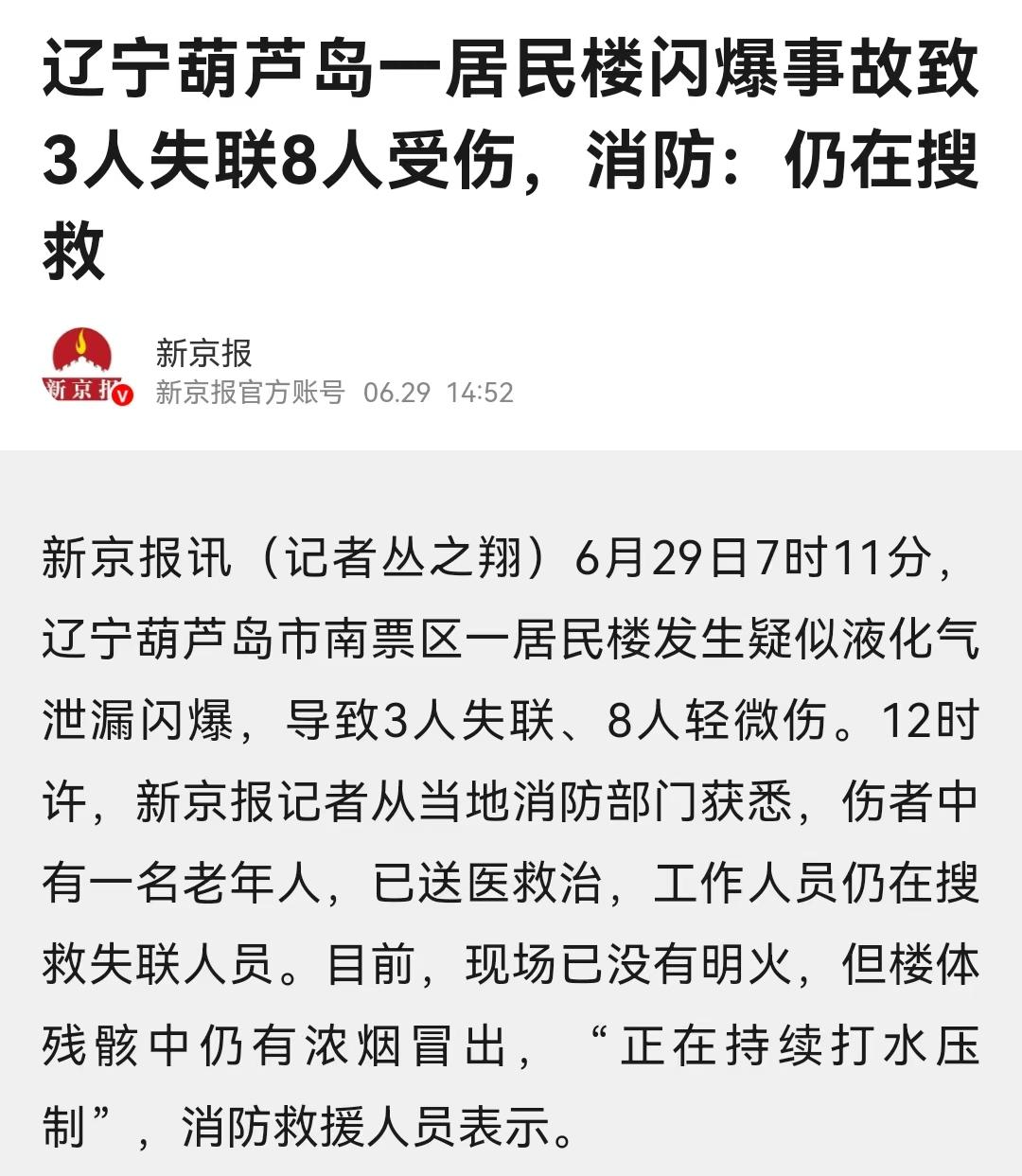

标签: 天然气

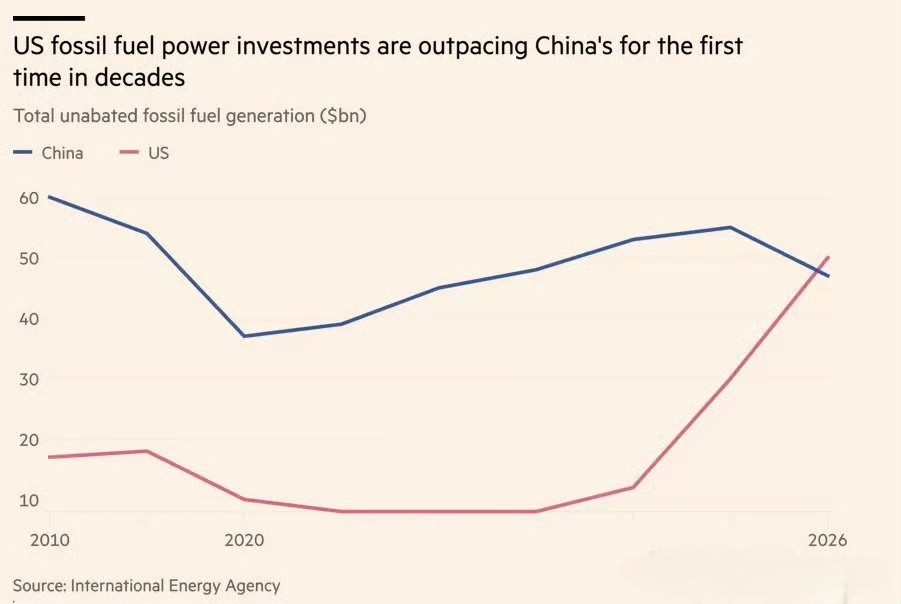

据FT报道,根据国际能源署的数据,受科技公司为支持人工智能发展而激增的数据中心电

据FT报道,根据国际能源署的数据,受科技公司为支持人工智能发展而激增的数据中心电力需求驱动,2026年美国在天然气与煤炭发电领域的投资预计将达到500亿美元,数十年来首次超过中国的约470亿美元。这一投资激增主要由天然气涡轮机订单驱动,其价格因需求远超制造产能已从每千瓦时约800美元飙升至2500美元以上,多数新增发电能力将绕开公共电网直接为数据中心供电。海外新鲜事

大半夜刷到这新闻,我真替乌克兰捏把汗。直接把炸弹扔到俄罗斯手里唯一的氦气厂和天

大半夜刷到这新闻,我真替乌克兰捏把汗。直接把炸弹扔到俄罗斯手里唯一的氦气厂和天然气精炼厂头上。这哪是打仗啊,这简直是在核弹发射井边缘疯狂蹦迪!氦气搞航天,天然气提炼硫磺造炸药,乌克兰这波打的是真准,直接奔着掐脖子去的。而且这还是不到一年里的第二次。为什么突然这么猛?说白了,G7那帮大哥刚开完会,拍着胸脯说“兄弟别怕,我们挺你到底”。有人递刀子递底气,泽连斯基瞬间就像打了鸡血,一踩油门直接冲了。但咱说句实在话,看戏的都不嫌事大,可你惹的那个是谁?那是家里核弹头堆成山的俄罗斯啊!你以为普京不敢用?事实可能是,他现在在国内快被吐沫星子淹死了。不是因为他打得太狠,而是因为俄罗斯老百姓觉得他“太仁慈”了!人家国内现在的声音是什么?“咱老祖宗勒紧裤腰带攒下来的核武器,难道是留着放烟花过年的吗?”“别装什么谦谦君子了,赶紧拿出来一波平推!”想想都觉得后背发凉。普京现在还在努力压着火,在那说“咱之前谈的条件还有效,还能坐下来聊”。但他能压多久?乌克兰现在就像个毫无顾忌的愣头青,拿着打火机在火药桶旁边烤地瓜。背后的大佬们一个劲儿地夸“烤得香”,可一旦火星子真掉进去,“轰”的一声……那些递柴火的大哥拍拍屁股就能走人,最后在这场大火里灰飞烟灭的,到底会是谁?唉,这世道,看着真让人揪心。

在乌克兰持续袭击俄罗斯能源基础设施之际,俄罗斯各地天然气短缺问题日益严重,俄罗斯

在乌克兰持续袭击俄罗斯能源基础设施之际,俄罗斯各地天然气短缺问题日益严重,俄罗斯官员仍在努力缓解不断上涨的天然气价格。总部位于圣彼得堡的媒体Fontanka于6月20日报道称,尽管俄罗斯官员否认,但俄罗斯联邦主体正面临大范围的汽油短缺和价格上涨。Fontanka观察到,此前未受影响的城市,如圣彼得堡、沃罗涅日和图拉,也出现了高油价和汽油短缺,俄罗斯消费者对各地燃油价格和供应的不一致性越来越不满。Fontanka报道称,一些不属于垂直一体化石油公司的俄罗斯加油站企业正在提高汽油价格,以避免利润损失。俄罗斯联邦主体正日益努力缓解和淡化不断上涨的汽油价格和短缺问题,但Fontanka的报道表明,这些努力目前尚未产生预期效果。萨拉托夫州官员于6月20日指出,尽管需求增加且供应中断,他们仍讨论了确保萨拉托夫州所有加油站价格上限的必要性。俄罗斯反对派媒体《大历史》(VazhnyeIstorii)于6月20日报道称,特维尔州工业和贸易部对苏尔古特石油天然气公司(Surgutneftegaz)和鞑靼石油公司(Tatneft)的加油站实施了临时汽油销售限制。《大历史》还补充说,图拉州当局报告称,6月19日部分加油站出现燃料短缺,并将这种情况归因于物流问题和需求增加。鉴于乌克兰对俄罗斯能源基础设施的打击力度加大可能会继续加剧现有的短缺,俄罗斯政府在短期至中期内可能仍难以统一缓解天然气价格上涨和天然气短缺问题。

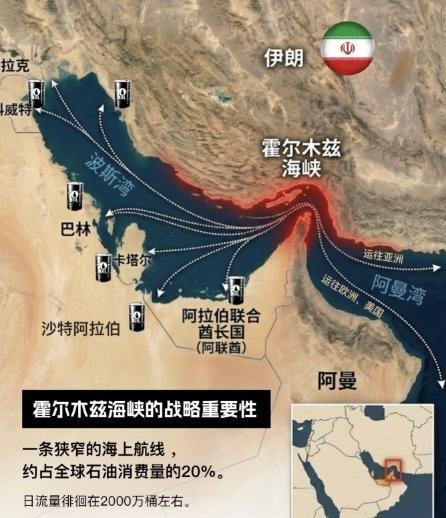

中国已经做好最坏打算了!不是派兵,不是站队,而是把粮仓、管线、中亚通道和人民币

中国已经做好最坏打算了!不是派兵,不是站队,而是把粮仓、管线、中亚通道和人民币结算网络悄悄加固了一遍——俄乌冲突拖进第四年,北京早就看清楚了:现代战争拼到最后拼的是体系,风险不会停在欧洲边境,它沿着能源、金融和贸易链条传,传到哪里算哪里。真正危险的地方,不一定在炮声最响的前线。战线还在拉扯,谈判反反复复,可外溢出来的影响早就越过欧洲边界,钻进粮价、油价、运费、汇率和企业订单里。中国看得很清楚:今天的风险,不是某一处着火那么简单,而是一条链子牵着另一条链子。粮食这件事,最容易被人忽略,因为它太日常。可一旦国际局势紧张,最先变脸的往往就是粮价。黑海地区小麦和玉米出口受阻时,一些进口依赖度高的国家马上感到压力,中国没有等到被动时才补课,而是继续把主粮底盘压实。2025年,中国粮食总产量达到71488万吨,也就是14298亿斤,比上一年增加838万吨。这个数字不是一句漂亮话,它背后对应的是播种面积、单产提升、农机调度、种子改良和粮食储备。粮食连续两年站上1.4万亿斤台阶,说明饭碗的底托比过去更厚。到了2026年,中央一号文件继续把粮食产量目标定在1.4万亿斤左右。4月下旬,农业农村部介绍春耕情况时也提到,春播进度已经过两成,早稻播栽过八成,冬小麦苗情总体转好。这些消息放在平时不算热闹,但放在国际粮食波动的大背景下,就很有分量。不过,稳主粮不等于什么都不缺。中国的大豆仍是短板,饲料和油脂供应也离不开外部市场。2025年中国大豆进口量仍在高位,巴西、阿根廷等南美来源比重上升。这不是简单买谁不买谁的问题,而是把进口渠道分散开,避免被单一市场卡住脖子。能源也是同样的逻辑,欧洲过去几年吃过天然气供应不稳的苦头,价格一涨,工厂、居民和财政都被牵着走。中国没有把希望押在一条管道、一片海域或一个卖家身上,而是在东北、西北、沿海液化天然气接收站和国内主干管网之间加快互联互通。中俄东线天然气管道在2024年12月全线贯通,年输气能力提升到380亿立方米,天然气可以一路向南送到长三角。2025年6月,西气东输四线全线贯通投产,年输气能力150亿立方米。两条线放在一起看,意义不只是多输一些气,而是增强跨区域调配能力。这里必须把时间说准:中亚天然气管道D线到2026年春仍是建设稳步实施、贯通在即,并没有官方宣布全线贯通。它的价值在于未来进一步扩大中亚方向的供气能力,但不能为了让文章好看,就把还在推进的工程写成已经完成。海上能源进口同样没有被放下。沿海液化天然气接收能力不断增加,长期合同和现货采购互相配合。管道气像固定水渠,液化天然气像可调水车,一条路不顺,另一条路就能补上。真正的安全,不是只靠某一个“大项目”,而是多条线一起扛风险。货物通道的变化更值得细看,俄乌冲突以后,经过俄罗斯方向的传统陆路线路仍在运行,但不确定性明显增加。红海紧张、黑海受限、欧洲铁路和港口成本变化,都让企业明白一个道理:货不能只认一条路。中吉乌铁路就是在这个背景下变得更重要。这条铁路一旦建成,将把中国新疆同中亚腹地更紧密地连在一起,向西还能接入西亚和欧洲市场。跨里海国际运输走廊也在加速进入视野,货物从中国出发,经哈萨克斯坦、里海、阿塞拜疆、格鲁吉亚,再转向土耳其和欧洲。它不一定取代传统线路,但能提供一条绕开战火和制裁风险的备用路。备用路越多,企业心里越不慌。2026年一季度,中欧班列累计开行5460列,发送货物54.6万标箱,同比分别增长29%和22%。更重要的是,境内图定线路增加,通达欧洲26个国家235个城市,口岸通关时间也在压缩。还有一条变化更安静,却更深,那就是人民币结算,战争和制裁让不少国家意识到,钱的通道同样可能成为风险点。美元体系仍然强大,但越来越多贸易伙伴希望在部分交易里使用本币,降低汇率波动和结算不确定性。2025年上半年,人民币跨境收付金额合计达到35万亿元,其中货物贸易人民币收付6.4万亿元,占同期本外币跨境收付比重28%。这不是一夜之间冒出来的变化,而是多年贸易往来、金融基础设施和市场需求慢慢推出来的结果。CIPS人民币跨境支付系统也在扩容。2026年2月,修订后的业务规则开始施行;4月,系统参与者公告继续更新。对外行人来说,这些名字很拗口,但本质很简单:贸易要继续做,钱就要有更顺畅、更稳妥的清算通道。把这些线索连起来看,中国不是在为某一场战争做表面动作,而是在给整个经济系统加防震垫。粮食管肚子,能源管生产,铁路和走廊管货流,人民币结算管账本。哪一环单独看都不夸张,合在一起,就是一套更耐冲击的底盘。

中国已经做好最坏打算了!不是派兵,不是站队,而是把粮仓、管线、中亚通道和人民币结

中国已经做好最坏打算了!不是派兵,不是站队,而是把粮仓、管线、中亚通道和人民币结算网络悄悄加固了一遍——俄乌冲突拖进第四年,北京早就看清楚了:现代战争拼到最后拼的是体系,风险不会停在欧洲边境,它沿着能源、金融和贸易链条传,传到哪里算哪里。粮食是第一道压舱石。2025年中国粮食产量约7.149亿吨,连续两年守住7亿吨以上的底线,这个数字不是拿来炫耀的,是社会预期的定海针——粮食稳住,其他的乱子才有兜底的余地。紧接着被加固的是能源管线这条"大动脉"。就在俄乌冲突打得最胶着的这两年,中国西边的能源走廊几乎是"加速度"在建设,西气东输四线去年6月全线贯通,这条从新疆乌恰一直延伸到宁夏中卫的管道,每年能多输150亿立方米天然气,相当于把中亚过来的气再翻一倍往东部送。而中国-中亚天然气管道的ABC三条线,到去年底已经累计给中国输了超过5000亿立方米天然气,足够全中国用大半年。现在D线也在紧锣密鼓地推进,等这条绕开了地缘敏感区的管道建成,中国从中亚进口天然气的能力还能再提升40%。更有意思的是,中国现在和中亚的能源合作已经不只是买气买油了,而是直接参与到人家的全产业链里,上个月中石油刚在哈萨克斯坦拿下了一个4亿多美元的乙烷丙烷管道项目,从勘探到运输再到储存,整条链子都攥得更紧了。然后就是被炒了快30年的中吉乌铁路,这次是真的动真格了。去年12月刚举行完启动仪式,今年4月三条最关键的隧道就同时开工了。这三条隧道每一条都超过10公里,而且都在海拔高、地震多的"四高"地区,施工难度不是一般的大,但中国愣是把进度条拉得飞快。为什么突然这么急?因为俄乌冲突打醒了所有人:原来海运真的不靠谱,一条苏伊士运河堵船就能让全球供应链瘫痪好几个月,更别说万一哪天哪个大国在海上搞封锁了。中吉乌铁路建成后,中国货物到欧洲的距离能缩短900公里,时间节省7到10天,最重要的是,这是一条完全不经过俄罗斯和黑海的全新通道。相当于在传统的中欧班列之外,又多了一条备份线路,东边不亮西边亮,怎么都不会被人卡脖子。最后也是最关键的一步,是人民币结算网络的全面铺开。央行最新的数据显示,2025年全年经常项下跨境人民币结算金额达到了17.86万亿元,直接投资也有8.46万亿元。也就是说,现在中国和外国做生意,差不多每四块钱里就有一块是用人民币结算的。更重要的是,人民币跨境支付系统CIPS现在已经覆盖了全球189个国家和地区,去年上半年就处理了超过90万亿元的业务。现在不光是俄罗斯和中亚国家用人民币和中国做生意,就连沙特、巴西这些传统的美元大户,也开始越来越多地使用人民币结算。中国还和32个国家和地区签了双边本币互换协议,总规模超过4.5万亿元人民币。这就相当于建了一个绕过美元的"金融局域网",哪天美元结算系统出问题了,我们这个局域网照样能转。其实你仔细想想就会发现,中国这一套操作,没有一个是针对谁的,也没有喊一句口号,都是在默默做实事。别人在忙着派兵、制裁、搞阵营对抗的时候,中国在忙着种粮食、铺管道、修铁路、建支付系统。这不是软弱,而是真正的大智慧,因为北京看得很清楚,现代战争早就不是拼飞机大炮的时代了,拼的是整个国家的抗风险能力。谁的粮食够吃,谁的能源不断,谁的贸易能正常进行,谁的金融系统不被别人控制,谁就能笑到最后。