罗斯柴尔德家族的铁律揭示:“经济衰退时买房是蠢,攒钱是坑,唯一正确的策略是死磕一个“流动性资产”。

这话听着刺耳,搁在普通人家饭桌上多半要吵起来。谁不盼着有点积蓄、有个窝?可真把这条铁律放回19世纪初那间法兰克福兑换铺去看,味道就变了。迈尔·罗斯柴尔德亲眼见过邦国君主一声令下,旧币减重重铸,隔壁绸缎商攒了十几年的银币,过夜就缩水三成。他五个儿子后来分驻伦敦、巴黎、维也纳、法兰克福、那不勒斯,靠信鸽和快马织一张情报网,1815年滑铁卢那天,内森在伦敦证交所先抛后吸,吃下整条英国公债曲线——靠的不是预言能力,是手里永远攥着能当天换成硬通货的东西。

我前阵子翻瑞银《2026全球家族办公室报告》,脑子里忽然蹦回这句话。307个平均净资产27亿美元的家办,60%准备在未来12个月调仓,比例是历年最高;房地产配置从11%砍到8%,黄金从2%提到3%。 不是他们突然看空砖头,是算清了一笔账:利率久期拉长是明牌,非流动性资产在估值模型里要重新定价,而家族钱最怕的不是亏,是急用钱时卖不掉。法国巴黎银行同期那份亚太家办调研里,53%把“现金及其他流动资产”列为未来12个月最具回报潜力的品类。 两百年的老家族和今天的钱管家,踩的是同一条逻辑链——先保通道,再谈收益。

落到普通人身上,这话不能照字面硬套。你让一个月薪八千、孩子刚上小学的人去“死磕流动性资产”,既不厚道也不现实。我楼下开便利店的陈姐,四十二岁,老公跑货运,2018年咬牙在郊区盘了套两居,首付掏空两边老人,月供占家庭收入一半。那时候她听人劝“现金贬值,赶紧买房”,现在店租涨、货价涨、利率虽降但收入不稳,挂出去半年没成交,中介劝她再降八万。她不是不懂流动性,是结婚、落户、学位把她钉在了不动产上。反过来,她店里收银台抽屉里常年备着两万周转金,微信商户号里流水当天可提,这才是她真正能调用的“活钱”。铁律对她而言,意义不在要不要买房,而在:除了那套动不了的房子和卡里那点利息越走越低的定存,是不是该留出一块随时能变现的池子,对应突发、对应机会、对应下一次行业洗牌。

再把时间轴拉回2008年以后,数据其实一直在说话。美国居民存款占比从1987年的14%降到2007年的7%,零利率周期里股票与基金占比从11%爬到2015年的20%;日本1990年代地产泡沫破灭后,金融资产占家庭总资产从35.4%升到2019年的62.2%。 国内这边,中信证券测算居民超额储蓄2023—2024年仍在高位,但存款搬家已现苗头,货基2024年规模同比增21%,银行理财固收类占97%以上。 你看,不管东西方,衰退或低利率环境下,资金本能地往“能随时动”的地方挪——只是挪多挪少、挪得快慢,取决于你原本被什么绑住。

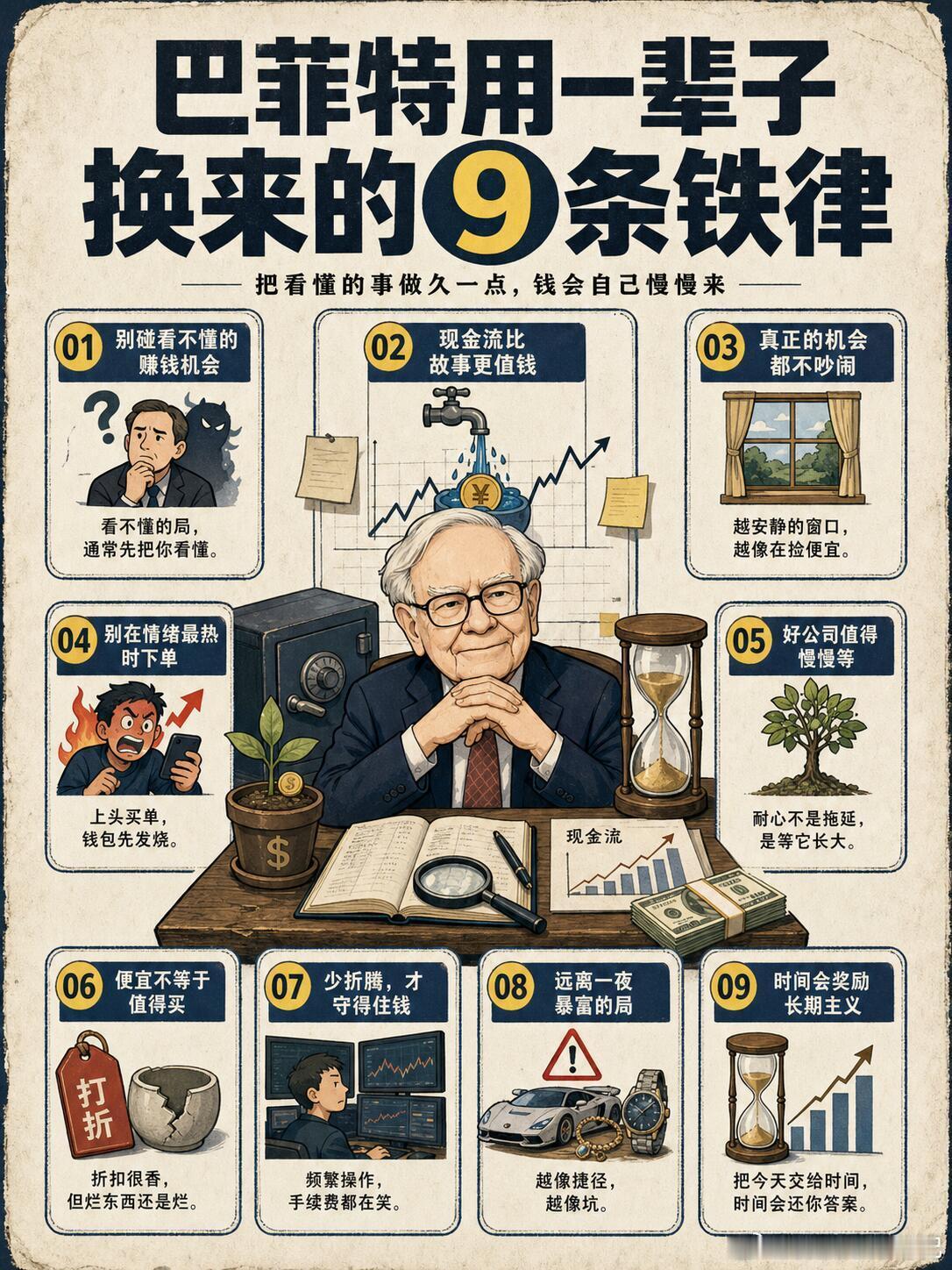

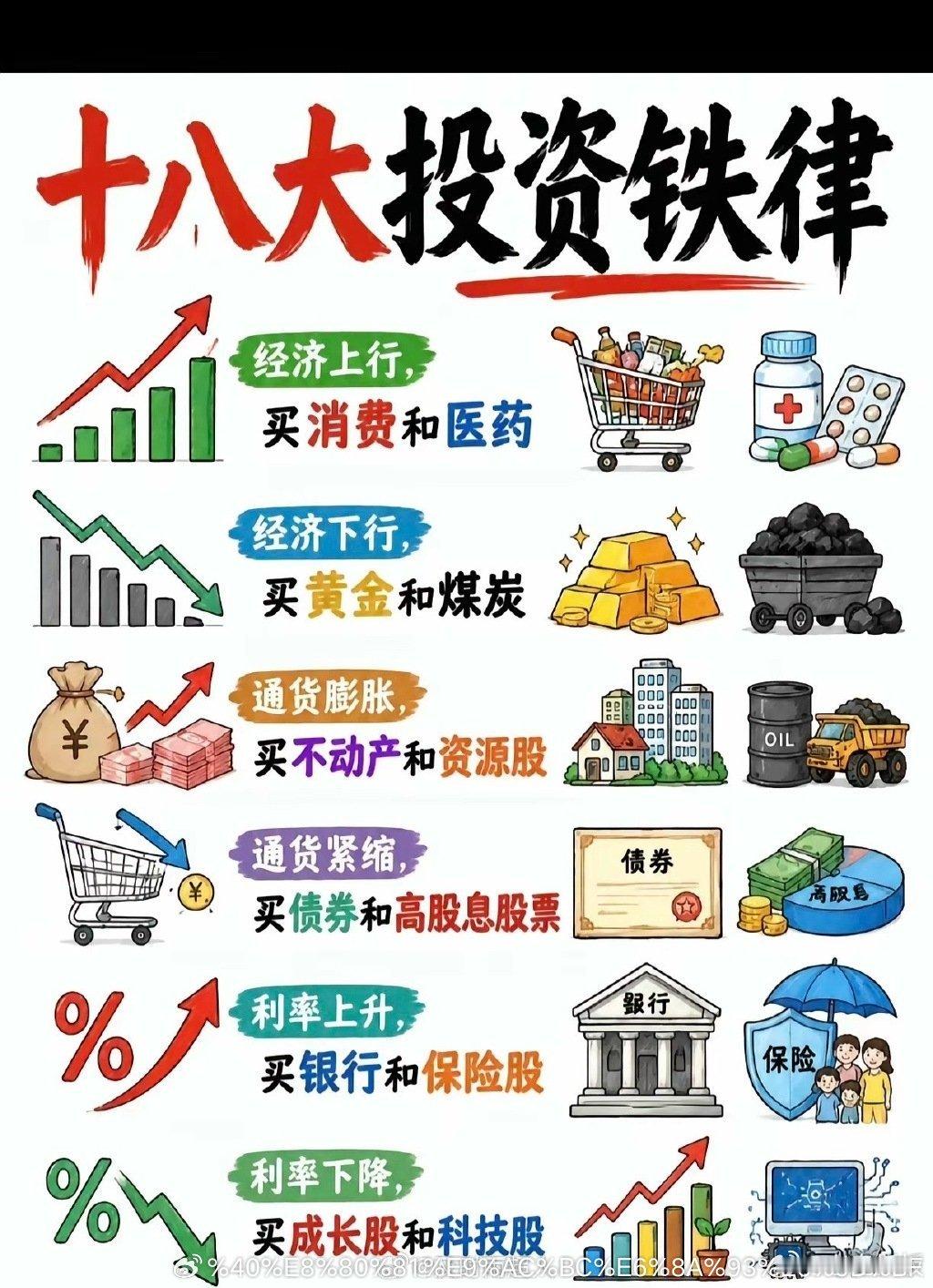

这里有个常被忽略的因果:很多人以为“流动性资产”等于炒股,于是反向推导出“铁律劝人投机”。错。罗斯柴尔德时代的流动性是国债、汇票、金银;今天可以是高等级短债、货基、ETF、部分可赎回理财,核心标尺只有一条——当你需要在72小时内把头寸换成法币时,折价是否可控。一旦把这个标尺立住,买房就不必然蠢,攒钱也不必然坑:自住刚需、核心地段长期持有,那是消费+居住属性,不该和“衰退期加杠杆投资性购房”混为一谈;现金若只占资产极小一块、用于应急与择时,也不构成“坑”,真正坑人的是把所有安全感和未来收益都押在名义现金上,任由购买力被拉长周期啃掉。

我更愿意把这条铁律读作一种家族生存记忆:经济往下走的时候,信息、通道、出手速度,比资产规模值钱。普通人没信鸽也没家办,但道理同构——别让自己在需要转身时被一套房、一笔定存、一份锁期理财焊死在原地。陈姐后来跟我念叨,要是当年留十万做灵活配置,今年这批临期零食尾货她就能一口吃下,毛利比便利店日常高六个点。她没读过罗斯柴尔德,账却算得比谁都清楚。

各位读者你们怎么看?欢迎在评论区讨论。