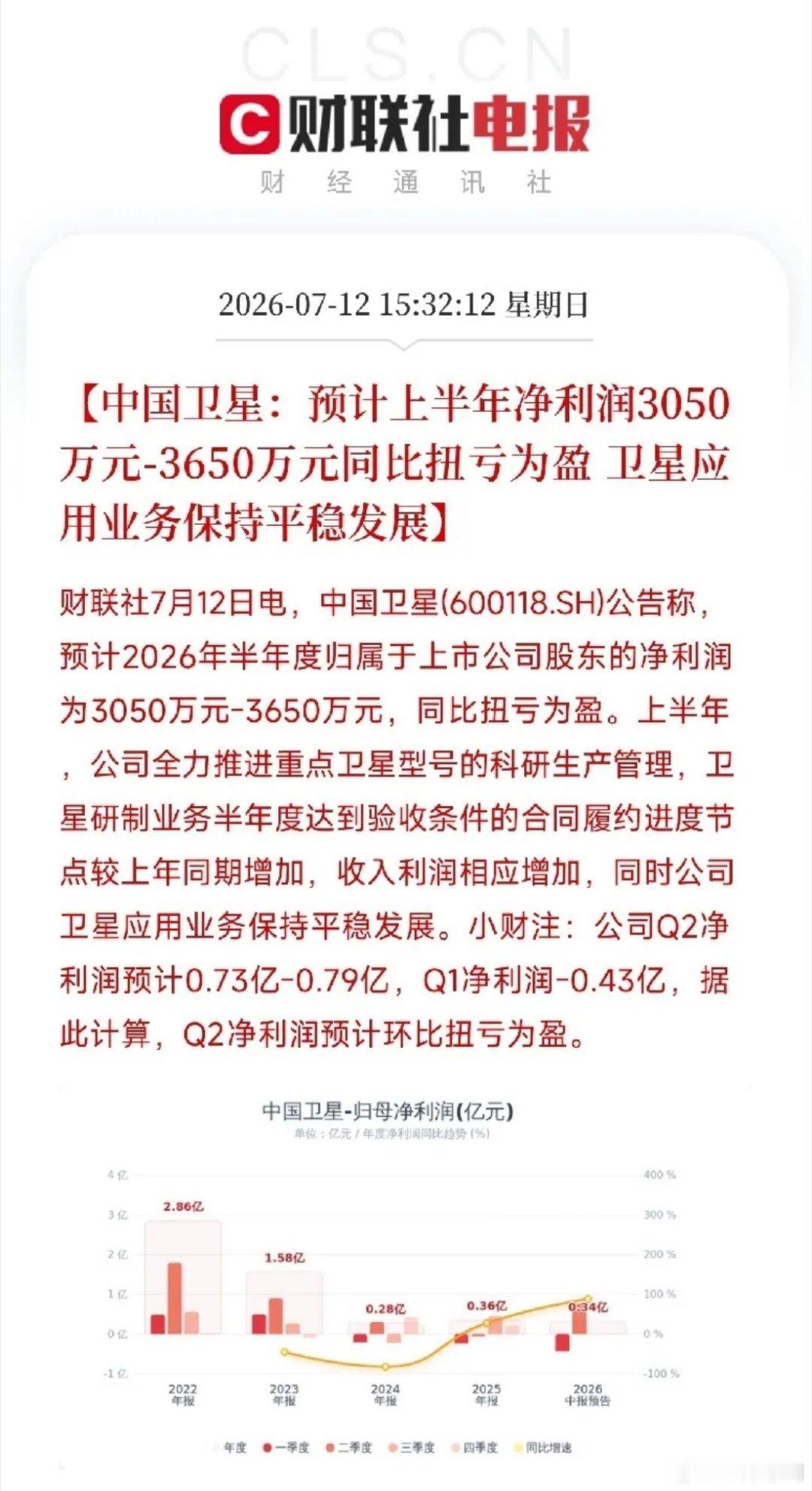

两大高景气设备赛道双轮驱动!杭氧吃透网系航天+氦气国产替代红利

7月10日长征十号乙全球首次海上网系回收落地,叠加氦气出口管控政策落地,市场扎堆炒作火箭、卫星,却忽视两条确定性更强的设备端主线:商业航天低温保障装备、氦气提纯成套设备。杭氧作为双赛道绝对龙头,市场流传的收购万瑞冷电、手握30K四段脱氖工艺均为不实传闻,本文聚焦设备端壁垒与增量,理清行业真实竞争格局。

一、商业航天低温设备:国内独家垄断,回收火箭打开永续增量

全网极少人意识到,可复用火箭时代,液氧、高纯氦配套低温设备是刚需中的刚需,杭氧构筑同行无法复制的资质壁垒。

1. 全发射场独家供货,大额订单锁定至2028年

杭氧是国内唯一配套酒泉、西昌、太原、文昌四大国家级发射基地的低温设备厂商,上千次航天发射零故障背书。2025年拿下海南商业航天发射场全套低温总包,总额超3亿元,包含万吨级航天液氧球罐、ppb级高纯空分装置,每年可支撑50次高密度回收火箭发射。自研储罐日蒸发损耗仅0.3%,远优于行业0.8%均值,适配长十乙无着陆腿、高频次复用的全新发射模式。

2. 双增量曲线:发射场+民营火箭试车台

除固定发射工位设备,国内蓝箭、天兵等民营火箭全部试车台空分、氦回收设备均采购杭氧。回收火箭需要反复试车检修,试车台持续新建,这条增量独立于发射周期。同时针对“领航者号”海上回收平台,杭氧已研发海上移动式液氧、氦气储存系统,未来批量建造回收船将持续释放设备订单。

3. 盈利模式碾压同行:一次性大额设备订单+长期维保复购

传统一次性火箭仅前期采购设备;网系回收路线一子级多次复用,氦气吹扫、液氧循环回收设备需要持续扩容维保,从一次性买卖转为长期稳定现金流,航天设备板块毛利率稳定35%-45%,无低效业务拖累。

二、氦气提纯成套设备:行业卖铲人,不受气价涨跌牵制

商务部氦气管控收紧,全国气田、LNG接收站集中上马提氦装置,杭氧占据国内80%以上大型提氦设备市场,是本轮国产替代核心受益标的。

1. 澄清市场两大技术谣言

网传“杭氧2025年控股万瑞冷电、拿下催化脱氢+膜分离+PSA+30K脱氖全套工艺”完全不实。万瑞冷电实控为中电科中电博微,和杭氧无股权、技术合作,其30K四段工艺仅适用于小型模块化装置。

杭氧自研深冷精馏+膜分离耦合路线,无需复杂30K脱氖工段,量产氦气纯度可达6.7N,杂质控制ppb级别,完全满足航天、半导体商用全部标准;而中泰股份虽自研30K吸附塔,仅实验室产出7N样品,工业化量产仍停留在6N,且背负低毛利城燃业务,季度业绩波动剧烈。

2. 全产业链设备优势,覆盖气源端所有场景

杭氧可承接西北天然气田、沿海LNG-BOG尾气全规格提氦冷箱、液化储运设备,同时自建衢州、庆阳提氦基地自产高纯氦,形成“设备销售+气体运营”闭环。无论企业选用何种提纯工艺,大型精馏、液化核心设备基本采购杭氧,行业扩产潮直接转化设备订单,盈利不受氦气现货暴涨暴跌影响。

三、核心对比:杭氧设备端优势为何甩开同行

1. 订单稳定性:中泰设备依赖海外项目,船期、地缘极易造成单季度业绩下滑;杭氧航天、国内气田订单充足,无低毛利燃气业务稀释利润,季度波动极小。

2. 场景适配能力:中泰专攻中小型提氦模块,无航天发射场成套供货资质;杭氧同时覆盖油气提氦、商业航天两大万亿赛道,客户覆盖国家队、民营火箭、头部晶圆厂。

3. 落地规模:万瑞冷电仅能交付小型提纯设备,无大型空分、航天储罐成套交付能力,订单体量和杭氧不在同一量级。

总结

长征十号乙网系回收打开商业航天长期空间,氦气出口管控加速国内提氦产能扩张,两大赛道红利全部集中在设备端。杭氧不靠炒作小众30K脱氖工艺,凭全场景成套设备能力、独家航天资质稳居龙头,是两条高景气赛道真正的“卖铲人”。短期设备订单集中释放,中长期国内万颗低轨星座、本土氦气源持续扩产,成长逻辑清晰。

风险提示:本文基于公开产业数据客观分析,不构成投资建议。