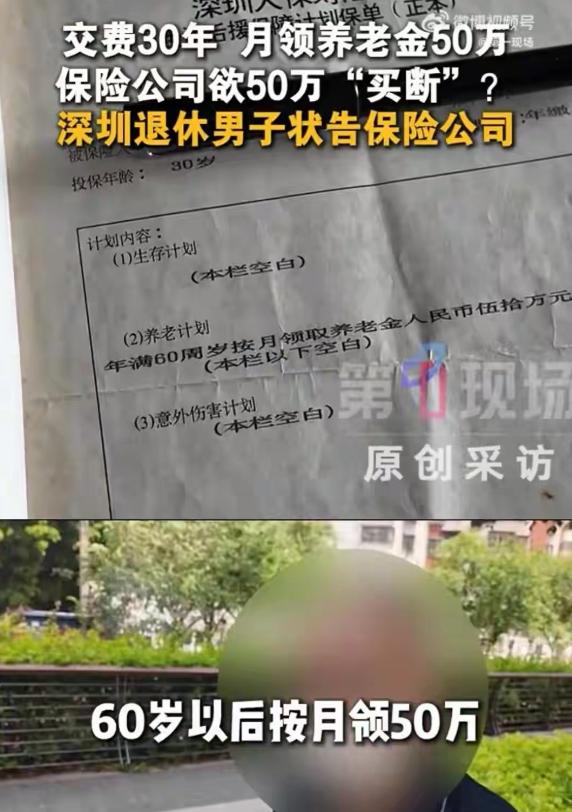

广东深圳,一男子在30年前掏了4055元,买了份养老保险,保单载明:60岁后每月领50万。他信了,咬牙交了30年。谁知,男子满60岁拿着保单就领了第一笔50万,第二月钱就没了。保 险公司说:当年员工录错了,本来是一次性给50万,不小心写成了“月月领50万”,员工也离职了,现在只能按一次性的算。无奈之下,男子委托律师把保险公司告上了法庭,要求继续履行合同。

参考资料:男子30年前买保险60岁后月领50万,仅领1个月就被拒!对方回应:员工录错信息--新浪财经

据悉,1995年,30岁的陈先生怀揣着对美好生活的向往,在深圳打拼。

彼时的深圳,正是无数普通人奔赴希望的热土,改革开放的浪潮让这座城市处处涌动着生机与机遇。

外来务工者扎根于此,靠着日复一日的勤恳劳作,为家庭谋生,也为自己的晚年悄悄铺垫退路。

就在那一年,一位朋友热忱引荐,陈先生得以结识某保险公司的保险业务员。

九十年代的商业保险尚属新兴事物,远没有如今普及,大众对保险的认知简单且纯粹,大家普遍认为,一纸盖章的保单,就是一份靠谱的终身承诺。

这位业务员耐心细致地讲解了养老保障的意义,结合工薪阶层的生活现状,推荐了适配普通打工人的长期养老产品。

计划书上清晰的承诺:若连续缴纳保费三十年,待年满六十周岁,即可按月领取高达五十万元的养老金。

看着保单上清晰工整的文字条款,听着业务员关于终身养老保障的细致解读,常年居无定所、辛苦打拼的陈先生内心满是安稳。

只要自己坚持履行缴费义务,熬过三十年时光,晚年便能摆脱劳作奔波,拥有安稳富足的晚年生活。

九十年代的经济水平有限,每年固定的保费支出,对于当时收入微薄的陈先生来说,是一笔不小的负担。

为了守住这份晚年的保障,他主动压缩日常开支,生活上极尽节俭,把每一笔多余的收入都留存下来,专门用于缴纳保费。

三十年间,他始终恪守合同约定,完整履行了一名投保人的全部义务,静静等待着约定兑现的那一天。

时光流转,待到陈先生年满六十岁,怀揣着半生积攒的殷切期待,他携着珍藏多年的保险单据,步履匆匆地前往保险公司,办理养老金的领取事宜。

令他深感欣慰的是,首次申领养老金的流程畅通无阻,一切进展顺遂,那约定好的五十万元养老金,也如时如约,稳稳地到了他的账户。

拿到这笔款项时,陈先生心中满是感慨,三十年的省吃俭用、默默坚守,终于迎来了回报,他以为往后的晚年生活,都会伴着这份稳定的保障安稳度过。

首月养老金顺利到账后,陈先生安心等待次月款项发放,可迟迟没有等到资金入账的消息。

心存疑惑的他主动联系保险公司询问情况,得到的答复却让他倍感错愕,彻底打破了多年的美好期待。

保险公司告知陈先生,后续的月度养老金将全部停发,原本的按月领取约定并不生效。

对于这份突如其来的变故,公司给出的解释十分笼统,称这份保单存在历史录入失误。

据公司内部回溯核查,九十年代业务办理系统尚不完善,全靠人工录入登记,当年经办员工操作出现偏差,误将一次性领取五十万元的条款,录入为按月领取。

同时,鉴于当年经办人员业已离职,难以核实彼时沟通细节,公司仅对一次性兑付的原始权益予以认可。

基于这份所谓的历史操作失误,保险公司敲定了最终处理方案,认定此前发放的首月五十万元,就是这份三十年保单的全部理赔金额,后续不再承担任何养老兑付责任。

也就是说,陈先生坚守三十年、足额缴纳三十年保费换来的养老保障,被一句时隔三十年的“录入失误”彻底推翻,原本约定的终身按月养老权益,被单方面变更为一次性结清。

对于陈先生而言,这不仅仅是一笔资金的纠纷,更是半生坚守的落空。

三十年来,他始终敬畏这份合同,严格遵守每一条约定,牺牲了无数日常开销,只为换取一份安稳的晚年保障。

为争取自身合法权益,陈先生初始一直秉持理性沟通原则,多次主动与保险公司协商,恳切期望对方能尊重合约,珍视投保人三十年的坚守。

但保险公司始终固守自身说法,不愿做出让步,坚决拒绝继续履行按月兑付的合同义务,双方的多次沟通最终都陷入僵局。

私下协商无果,调解途径也未能达成共识,年过花甲的陈先生不愿半生坚守付诸东流,决定通过合法途径维护自身权益。

这场跨越三十年的保单纠纷,看似是一场普通的民事维权案件,却牵动着无数普通投保人的心声。

对于普通老百姓而言,购买保险的核心意义,是为未来的未知风险兜底,为晚年生活提前安放一份安心,这份安心全部依托于保险公司的信誉与合同的法律效力。

如今案件已然进入司法审理流程,过往三十年的履约细节、合同条款的法律效力、历史操作的权责界定,都会在法律的公正核查下一一厘清。

大众也在静静等待最终的公正判决,期待法律能够守住契约底线,守护普通人半生坚守的合法权益,让每一份真诚的信任都不被辜负。