逾期接到调解电话,不调解就起诉?很多负债人已中招!

很多逾期的朋友,最近都接到过这样的电话:“我是XX调解中心的,你欠款逾期,必须今天调解,不调解就立马起诉,冻结你账户!”

一听到“起诉”“冻结账户”,不少人瞬间慌了神,要么被逼着凑钱还高额首付,要么稀里糊涂签了不合理协议,结果越陷越深。今天就撕开这个催收新套路,告诉你真相和应对方法,别再中招!

一、“调解电话”,大多是催收马甲

首先明确:90%的“调解电话”根本不是法院官方调解,就是催收换了个唬人头衔!

- 真调解:法院诉前调解有正规文书、官方短信(含案号)、可回拨的12368法院热线,不会天天打电话轰炸,更不会口头威胁“不调解就起诉”。

- 假调解(催收套路):自称“网贷调解中心”“多元调解专员”,只打电话、不发文书,张口就说“不调解下午5点就起诉”,目的就是利用你的恐惧逼你还钱。

二、核心真相:不调解≠马上起诉,你有拒绝权!

1. 调解自愿,法律撑腰

2026年新规明确:诉前调解必须双方自愿,你有权直接拒绝,不用找任何理由! 对方不能强迫你调解,更不能因为你拒绝就直接起诉。

2. “不调解就起诉”,纯属恐吓

- 起诉成本极高:法院立案要交诉讼费、走流程,平台小额欠款(几万内)根本懒得起诉,打电话催收成本最低。

- 拒绝调解的后果:大概率继续催收,小概率才会真起诉(仅针对大额欠款+恶意拖欠)。

- 真起诉的信号:法院会发书面传票、12368短信通知,绝不会只靠催收电话口头通知。

三、催收“调解套路”,专坑逾期负债人

很多人慌了之后,容易掉进这3个大坑,看看你有没有中招:

1. 首付30%+短期分期

要求先还30%首付,剩下分3-6期还,看似轻松,实则高额利息+手续费叠加,压力翻倍。

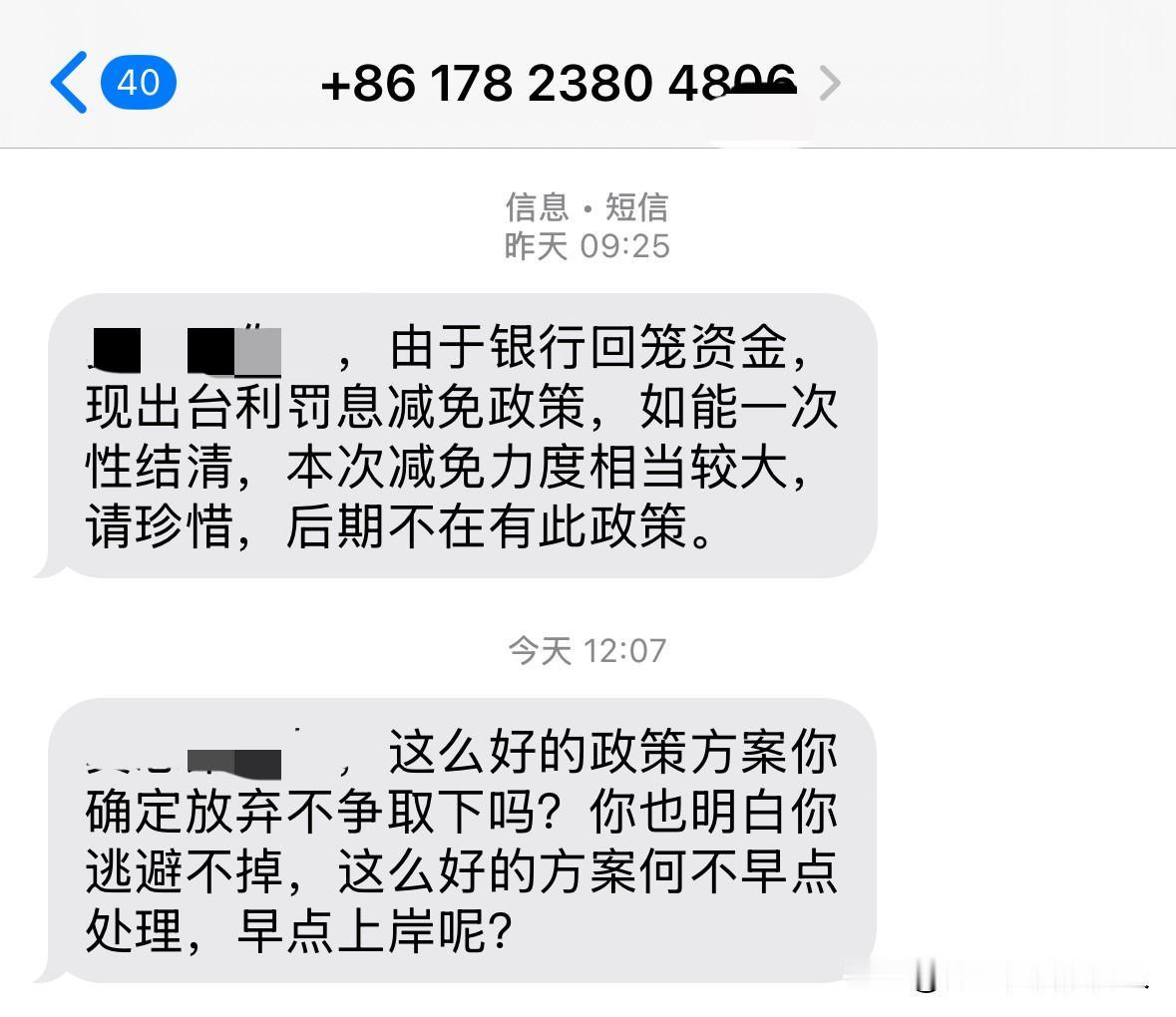

2. 忽悠一次性结清减免

说“现在调解可免罚息,只还本金”,但要求当天一次性还清,很多人借不到钱,反而被诱导以贷养贷。

3. 套取个人信息

以“核实身份”为由,要你的银行卡号、验证码、身份证照片,小心诈骗!

四、正确应对:3步识破套路,不慌不踩坑

第一步:冷静核实,别被吓住

- 问清对方:所属机构、全称、案号、官方查询电话。

- 官方核验:打12368(全国法院服务热线),查是否有你的调解/诉讼案件。

- 没案号、查不到=纯催收,直接挂电话!

第二步:明确态度,拒绝不合理调解

- 没钱还:直接说“我目前无还款能力,拒绝调解,走正规流程即可”。

- 有意愿还:只认合法本金+LPR4倍内利息,拒绝高额罚息、违约金;要求长期分期(12-24期),别答应短期首付。

- 全程录音:保留证据,防止对方暴力催收、口头威胁。

第三步:守住底线,不盲目还钱

- 不签空白协议、不口头承诺做不到的还款计划,所有协商结果必须留书面/短信记录。

- 对方威胁“起诉、冻结、上门”,直接告知:按法律程序来,别搞违规催收,必要时投诉到银保监会(12378)。

五、最后提醒:逾期不可怕,慌了才会掉坑

负债逾期只是民事纠纷,不是犯罪,不会坐牢。催收的“调解电话”,本质就是利用你的焦虑逼你妥协。

记住:真起诉,法院会正式通知;假威胁,全是催收套路! 守住钱包,拒绝不合理要求,合法债务慢慢还,别被催收牵着鼻子走!

逾期处理流程 法院调解技巧

评论列表