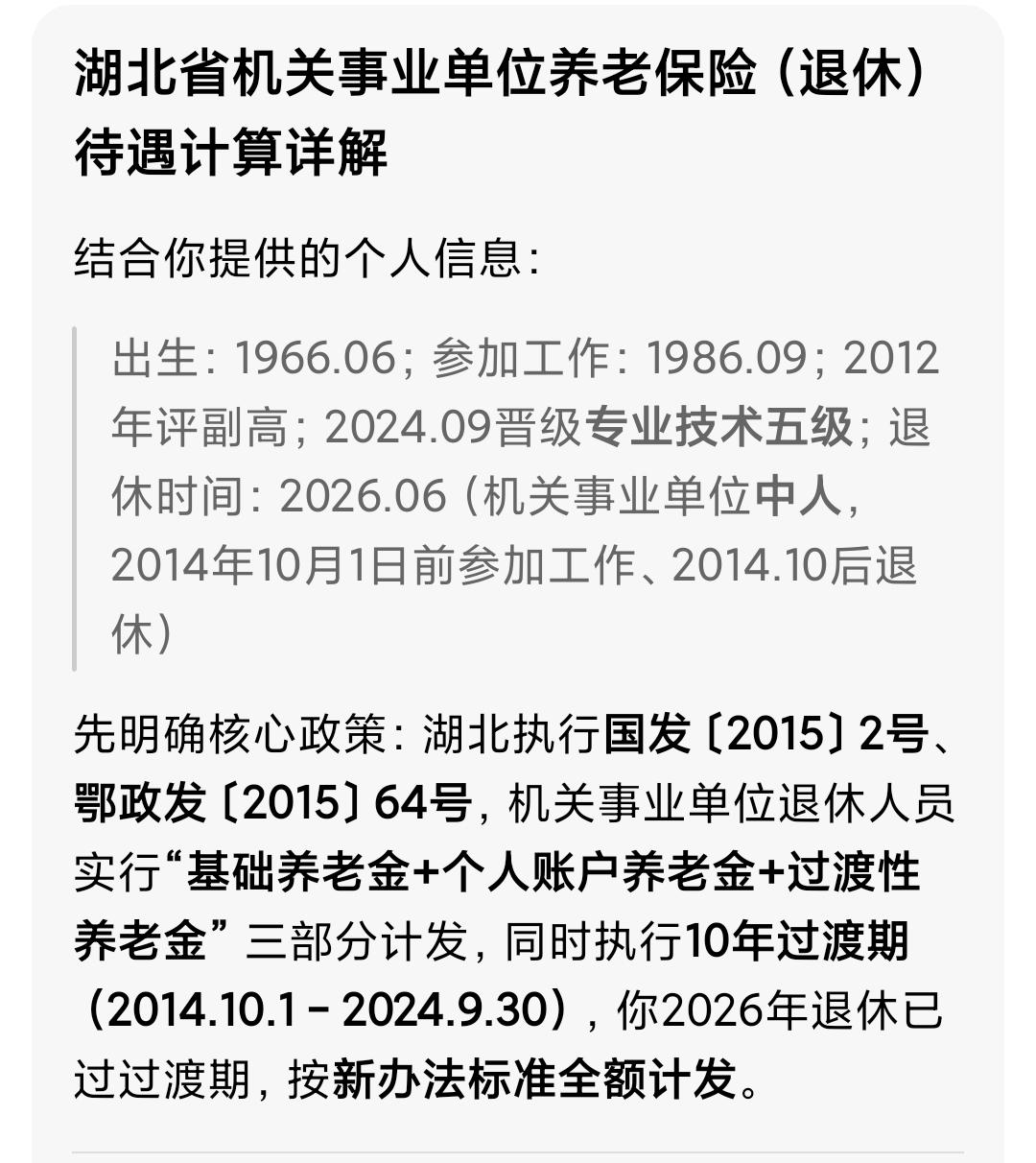

距离2026年6月退休还有不到一个月,湖北某事业单位的副高5级工作人员老王,最近总在琢磨自己的退休金能拿多少。1986年9月参加工作的他,工龄满打满算有39年10个月,2012年评上副高,2024年刚晋升到副高5级,刚好赶在退休前两年提了职级,不少同事都跟他说“这次晋级能给退休金涨不少”,具体怎么算,他还一直摸不清门道。

其实湖北省机关事业单位人员的退休金计算,2014年10月社保改革后就已经形成了固定的“三部分计发”规则,像老李这种2014年10月后退休、改革前参加工作的“中人”,退休金由基础养老金、个人账户养老金、过渡性养老金三部分构成,每一项都和他的工龄、职级、缴费水平直接挂钩。

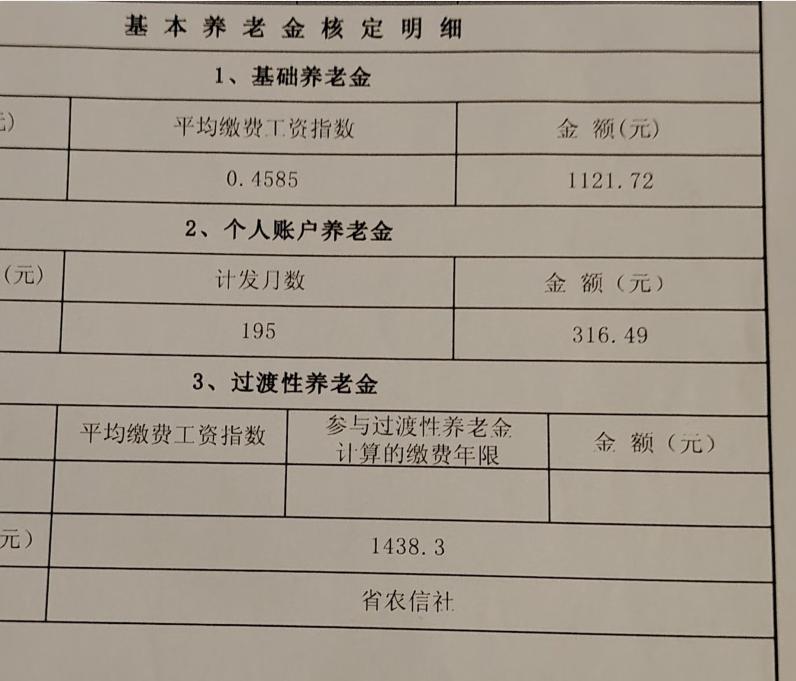

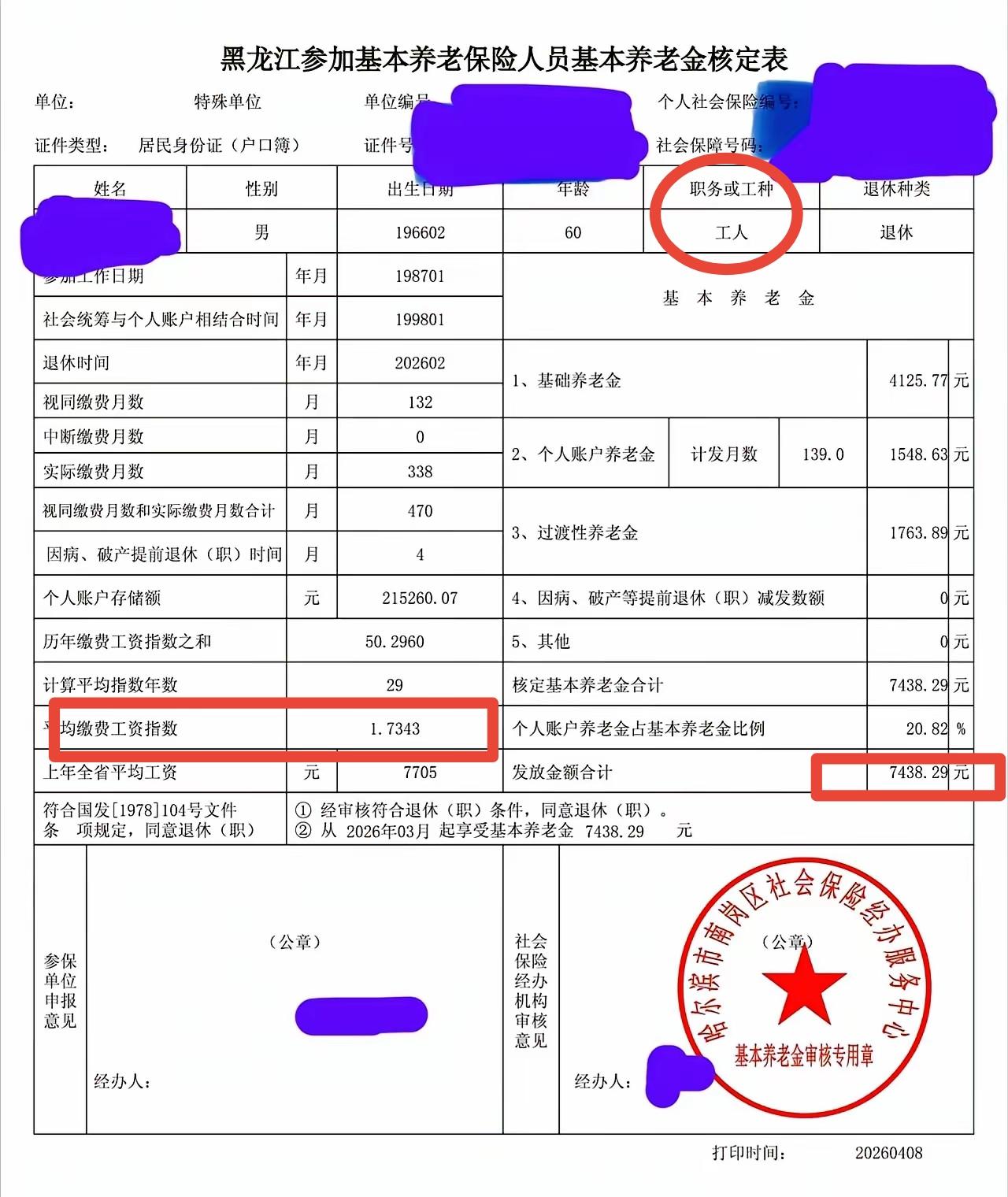

我们先把老李的核心核算参数理清楚:2026年6月满60岁退休,计发月数按60岁对应的139计算;总工龄39年10个月,折算为39.83年,其中1986年9月到2014年9月的28年属于视同缴费年限,2014年10月到2026年6月的11.83年是实际缴费年限;副高5级对应的视同缴费指数和实际缴费指数都属于较高水平,根据湖北本地的职级对应标准,副高5级的平均缴费指数大概在1.8左右。

首先是基础养老金,公式很简单:(退休当年当地养老金计发基数×(1+本人平均缴费指数))÷2×累计缴费年限×1%。湖北省2024年的计发基数已经到了6800元,按每年5%左右的涨幅估算,2026年计发基数大概率会超过7500元。代入老李的情况算下来,仅基础养老金这一项就有(7500×(1+1.8))÷2×39.83×1%≈4182元。

然后是个人账户养老金,用2014年10月之后个人账户的累计储存额除以139。老王2024年晋级副高5级后,社保缴费基数随之上涨,退休前两年的个人账户积累速度明显加快,加上此前的缴费积累,预计个人账户总额能达到14万元左右,算下来个人账户养老金大概是140000÷139≈1007元。

最后是过渡性养老金,这是对“中人”改革前工作年限的补偿,计算公式为:退休当年计发基数×视同缴费指数×视同缴费年限×过渡系数,湖北的过渡系数是1.2%。按副高5级对应的视同缴费指数1.7计算,这部分就是7500×1.7×28×1.2%≈4284元。

三项加起来,老王2026年退休后的月养老金大概在9473元左右,要是2026年计发基数涨幅超出预期,最终金额还会更高。不少人好奇为什么老王退休前两年才晋级5级,对养老金的影响却这么大?原因很简单:一方面副高5级提高了整个缴费周期的平均缴费指数,不管是视同年限还是实际缴费年限的计算都跟着上浮;另一方面实际缴费基数上涨直接推高了个人账户积累额,相当于用两年的高缴费撬动了整个养老金计发的基数杠杆,收益远比想象中高。

如果还想算得更精准,只要把自己的职级对应缴费指数、个人账户累计额和当年的正式计发基数代入公式,就能算出准确的退休待遇了。