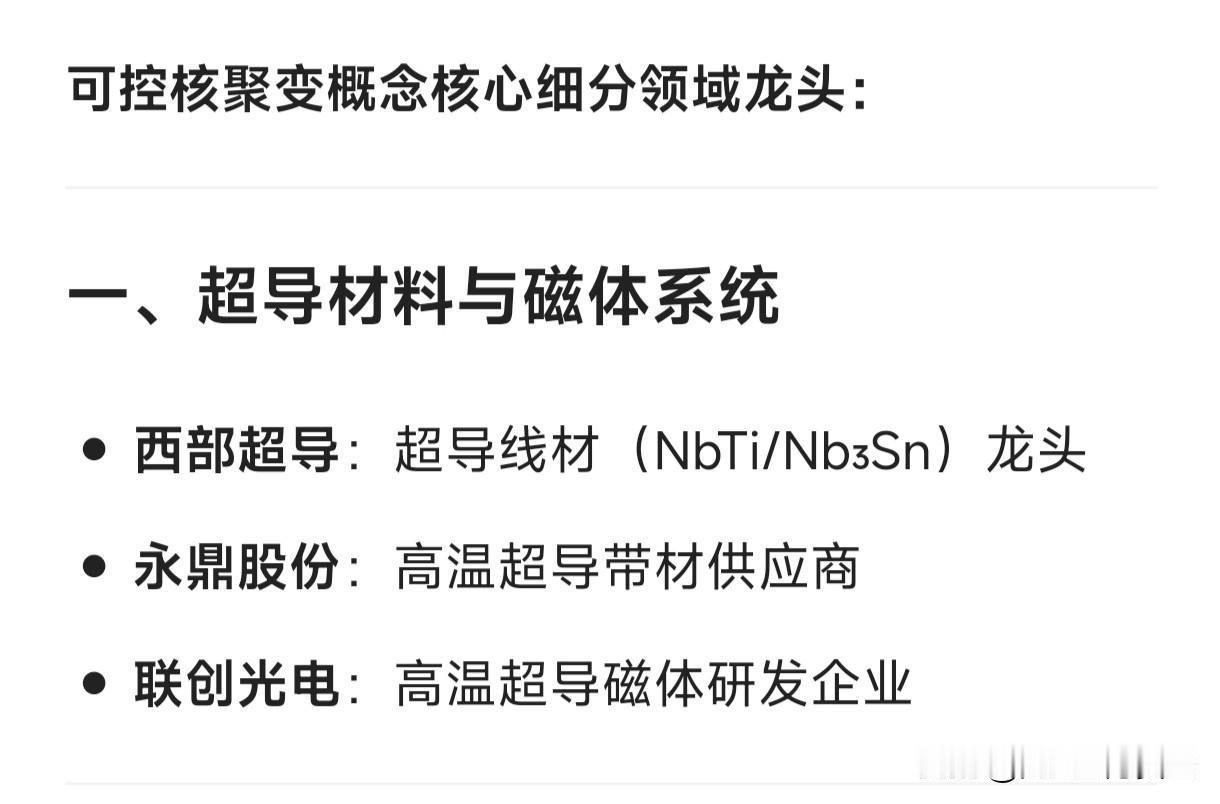

千亿级核聚变装置开建,谁分走了这条赛道的最大蛋糕?当CFETR项目以600-800亿的总投资拉开建设大幕,中国在建核聚变装置的产业链版图彻底清晰——超导磁体、偏滤器等核心环节的企业,正攥住“人造太阳”的商业化钥匙。超导磁体系统作为占比40%的核心板块,西部超导的Nb3Sn超导线材、永鼎股份的低温超导电缆,成为HL-2M、HL-4装置的“动力核心”;上海电气则凭借磁体支撑结构件的精密制造,拿下超30%的磁体系统配套订单。偏滤器领域,安泰科技的全钨部件能耐受1.5亿℃等离子体冲击,国光电气的偏滤器真空技术,让其在该环节市占率超50%。真空室/第一壁、加热电流系统各占10%的市场份额,合锻智能的大型锻件、辰光医疗的射频加热部件,分别成为这两大环节的“卡脖子”技术突破者。而低温系统的雪人股份、冰轮环境,靠深冷设备让聚变装置的超导磁体稳定运行在-269℃,电源系统的英杰电气则为装置提供兆瓦级稳定供电。从投资规模看,HL-4以120亿投资领跑在建项目,CFETR更是成为全球最大的核聚变工程。中国核建、国机重装包揽了土建工程的核心施工,中控技术的控制系统则实现聚变装置的全流程智能管控。2025年核聚变产业链规模已破500亿,而这些企业的技术卡位,正让中国从核聚变“跟跑者”变成“规则制定者”。