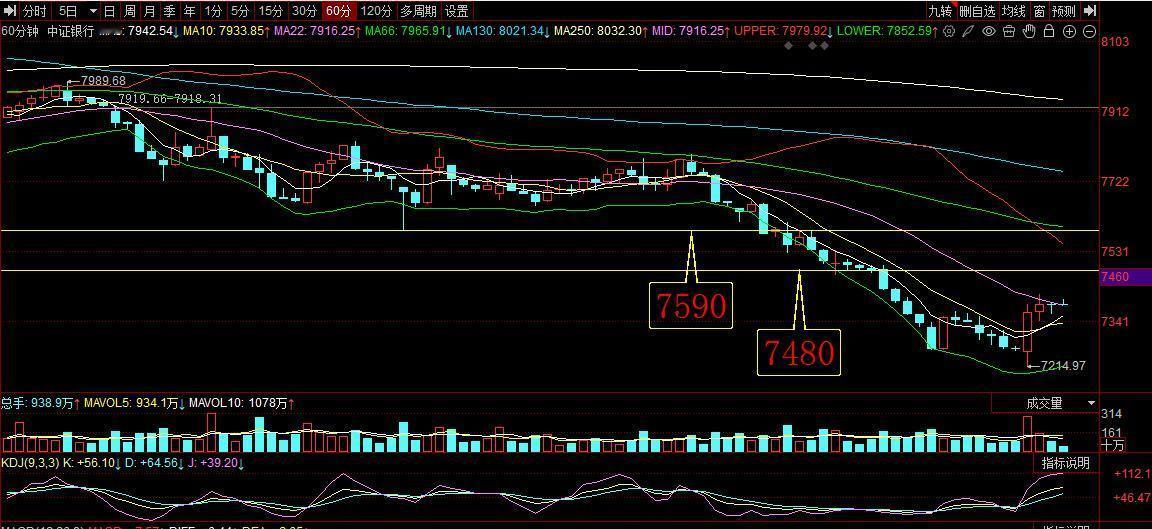

银行理财冰火两重天! 这边交行现金类收益跌破0.6%,存10万一天利息不到2块钱;那边光大“止盈型”产品已进化到3.0版,4.0%的目标收益靠抢。 别以为交行是“摆烂”,背后是监管窗口指导,为求极致安全,宁可牺牲收益。 客户流失压力下,紧急推出3.0%-3.8%的“固收增强”产品自救,但更像“补丁”而非主力。 光大则在两条腿走路:一是“目标盈”系列靠抢购证明市场认可;二是在低波产品里悄悄加了15%可转债“打野”,把年化从2.9%拉到3.4%,回撤几乎没变。 怎么选? 思路很清晰:短期零钱别在0.6%的“洼地”里干耗,光大3.65%的“七天盈”是更优解,但记得10月起快赎额度减半。 中长期不用的钱,不如把两家的“增强型”产品做个组合。 你现在的钱,还傻傻地放在活期里吗?

在银行工作了四年的柜员亲妹妹推心置腹的告诉我如果你有20万以上的定期存款,

【37评论】【100点赞】