1、昨日A股窄幅震荡。上证指数小幅收涨,报收3828.58点,涨0.22%,成交额9418亿元;深证成指收13157.97点,涨0.67%,成交额11797亿。涨跌分布上,全市跌多涨少,电子、计算机方向领跑市场。近期市场有所降温,赚钱效应开始收缩,未来或将进入存在结构性机会的震荡市,建议关注景气度高、相对业绩趋势占优的行业。

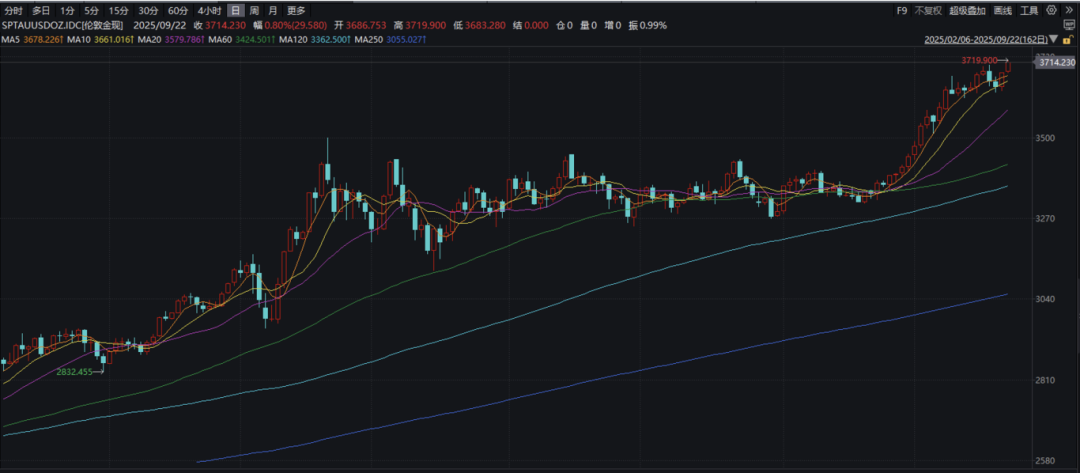

2、现货黄金昨日走高,伦敦金盘中再次创下新高。美联储降息决议出炉后,黄金强势表现延续。特朗普对低息环境的偏好加剧了市场对低利率环境的预期,持续的地缘政治风险和对全球经济的担忧则继续巩固黄金作为对冲风险首选资产的地位。推动黄金上涨的宏观基本面并未改变,仍建议逢低买入黄金相关资产,如$黄金基金ETF(518800)。亦可关注成长性和估值优势兼具的黄金股票ETF(517400)。

3、在美联储降息的大背景下,各类工业金属同样收涨,有色金属板块昨日上涨约1%,在全行业中排前列。白银受益于黄金上涨的拉动与工业应用上的高景气度,铜则在供需紧平衡的预期下存在上涨动力。稀土方面,在量价齐升的预期下,相关上市企业的业绩有望持续释放。从估值上看,有色金属指数市盈率约为24倍,仅处于历史35%分位,未来板块整体估值或进一步修复。投资者可通过矿业ETF(561330)及$有色60ETF(159881)参与行情。

4、国产算力行情再度爆发。科创芯片ETF国泰(589100)盘中涨超5%。产业趋势上,国产替代势在必行,市场对AI算力产业的景气度形成了高度一致的乐观预期。往后看,AI新一轮的军备竞赛正在展开,且本轮需求由训练转向推理,投入的持续性将比上一轮更强。市场风险偏好改善的背景下,相关产业链的估值尚有提升空间。建议投资者保持对$科创芯片ETF国泰(589100)、芯片ETF(512760)的关注。

5、在“反内卷”驱动下,光伏产业链逐步走出困境,光伏50ETF(159864)月初至今上涨6.33%。在短期有政策支持,中长期有景气度预期的背景下,全球市占率高的光伏行业有望通过挺价完成利润提升与困境反转,建议投资者通过光伏50ETF(159864)把握相关板块估值修复的机会,静待政策效果验证期的到来。

正文

昨日A股窄幅震荡。上证指数小幅收涨,报收3828.58点,涨0.22%,成交额9418亿元;深证成指收13157.97点,涨0.67%,成交额11797亿。涨跌分布上,全市跌多涨少,电子、计算机方向领跑市场。

现货黄金昨日走高,伦敦金盘中再次突破3700美元关口,并且创下新高。国内期货方面,沪金主力合约大涨超2%,报收846.50元。

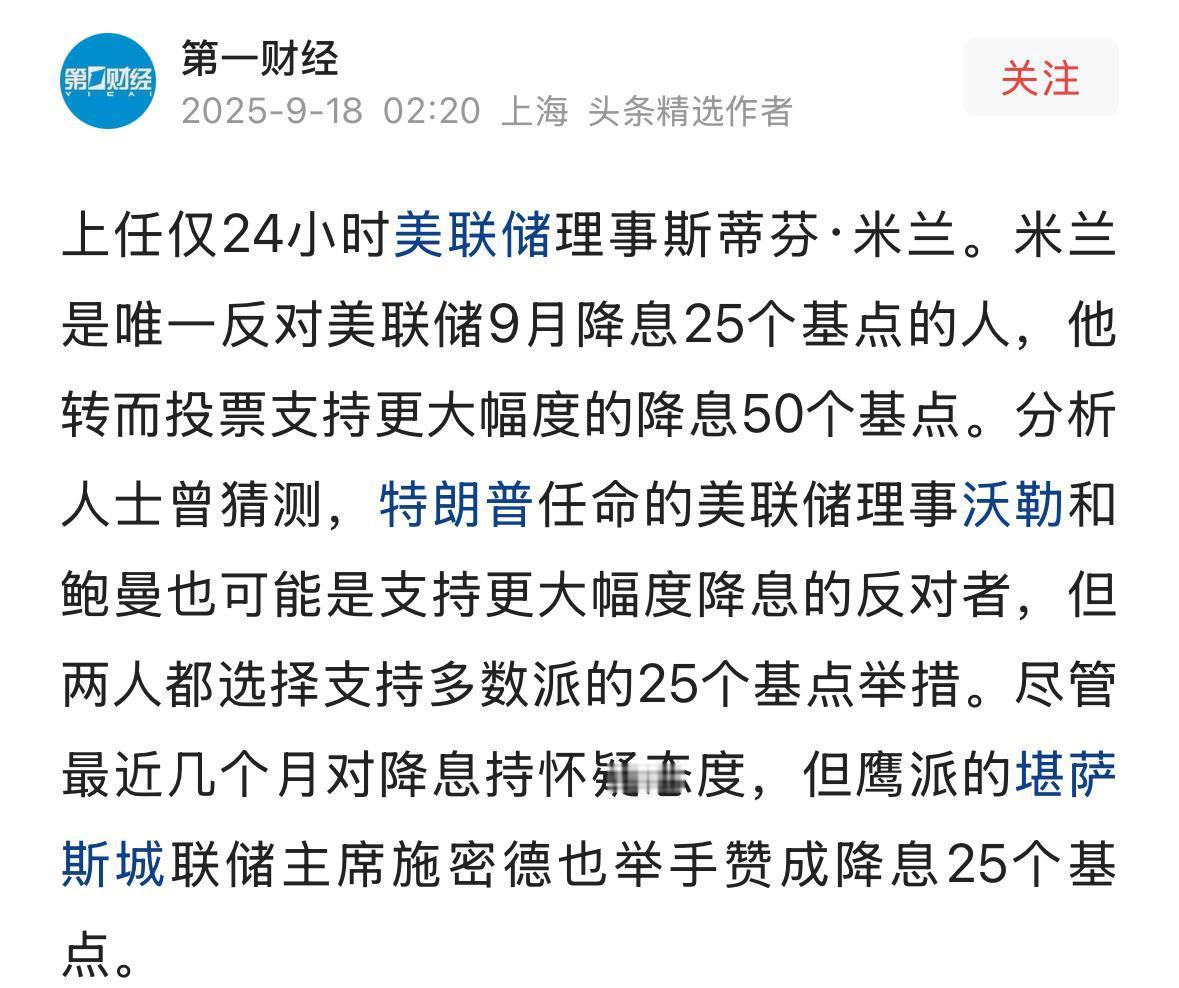

美联储降息决议出炉后,黄金强势表现延续。点阵图显示,美联储理事中有10人支持年内降息3次或更多,FedWatch则显示利率市场预计10月降息的概率达92%。此前特朗普持续向美联储施压,要求其更快降息,而刚被特朗普提名为理事的米兰在上周的会议上主张降息50基点,加剧了市场对低利率环境的预期。而在低利率环境中,黄金往往表现良好。

展望后市,推动黄金上涨的宏观基本面并未改变。持续的地缘政治风险和对全球经济的担忧继续巩固黄金作为对冲风险首选资产的地位,去美元化及投资组合多元化的需求都在推动央行与投资者继续增配黄金。瑞银预计,今年全球央行的黄金购买量将维持在900至950吨的强劲水平,显示出各国对黄金作为储备资产的信心。多家机构预测,明年年内金价或突破4000美元。

投资建议上,仍建议逢低买入黄金相关资产,如黄金基金ETF(518800)。亦可关注成长性和估值优势兼具的黄金股票ETF(517400)。

在美联储降息的大背景下,各类工业金属同样收涨。沪银在突破万元整数关口后再次大涨3.81%,报收于10317元/千克,续创历史新高。沪铜则小幅上涨,报收于80000元/吨上方。股票方面,有色金属板块昨日上涨约1%,在全行业中排名前列。

从细分领域来看,各大金属表现均有亮点。受益于黄金的强劲表现,兼具投资与工业属性的白银同样表现出色。由于白银在电子产品和光伏设备等领域的应用广泛,实体需求保持坚挺,市场出现对供应短缺的担忧。而在常规的工业用途之外,长期维持高位的金银比驱使投资者开始对白银的“追赶交易”产生兴趣,为白银价格进一步提供了坚实的动力。

铜方面,绿色能源转型、人工智能为需求带来了稳定的增长,而另一方面供给端扰动较多,矿端反复出现紧缺,未来供需关系或将保持紧平衡的状态。此外,美联储进入降息周期后,铜价亦有上升动能。虽然此前美国对铜产业加征关税带来了一定干扰,但在需求坚挺的背景下影响整体可控。

稀土方面,我国加强稀土出口管制后,海外补库存订单增加,同时国内永磁行业需求同样旺盛。市场对稀土专营整合、开采管控等政策期待增强,稀土产品价格企稳,企业利润空间得到修复。在量价齐升的预期下,相关上市企业的业绩有望持续释放。

从估值上看,有色金属指数市盈率约为24倍,仅处于历史35%分位,未来板块整体估值有望进一步修复。投资者可通过矿业ETF(561330)及有色60ETF(159881)参与行情。

国产算力行情再度爆发。科创芯片ETF国泰(589100)盘中涨超5%。

9月15日盘后市场监管总局公布,英伟达公司违反《中华人民共和国反垄断法》和《市场监管总局关于附加限制性条件批准英伟达公司收购迈络思科技有限公司股权案反垄断审查决定的公告》,市场监管总局依法决定对其实施进一步调查。与此同时,华为发布全新超节点和多颗昇腾系列芯片,昇腾950为基础的超节点将成为全球最强超节点,而昇腾960超节点也将在2027年四季度上市,提供充沛算力。产业趋势上,国产替代势在必行,市场对AI算力产业的景气度形成了高度一致的乐观预期。

从供给侧和需求侧的积极变化来看,国产算力的发展空间广阔。一方面以华为昇腾为代表的国产算力芯片持续迭代,为产业带来供给上的技术支持;另一方面国内互联网大厂逐步适配国产芯片,资本开支的持续增长形成需求支撑。随着国内先进制程产能逐渐落地,国产自主可控的趋势已形成。例如2025年内尽管海外AI芯片供应受限,但阿里等国内云厂商的资本性开支依然实现了高增长。这表明以昇腾为代表的国产AI芯片已能有效保障国内算力基础设施的持续扩张。

往后看,AI新一轮的军备竞赛正在展开,且本轮需求由AI训练转向推理,投入的持续性将比上一轮更强。市场风险偏好改善的背景下,相关产业链的估值尚有提升空间。建议投资者保持对科创芯片ETF国泰(589100)、芯片ETF(512760)的关注。

在“反内卷”驱动下,光伏行业逐步走出困境,光伏50ETF(159864)月初至今上涨6.33%。

政策上,光伏行业的恶性竞争问题得到了高度关注。8月,六部门联合召开光伏座谈会,部署规范产业竞争秩序,禁止低价倾销。光伏供给侧最早或于2025年下半年内完成重构,产业链价格和盈利有望回稳。此前上游硅料环节利润已出现修复,多晶硅价格重回5万元上方。在《关于完善价格机制促进新能源发电就近消纳的通知》等政策的推动下,提价行动或将进一步传导至下游。

中期来看,BC电池、降低银耗等技术迭代将打破同质化竞争、提升龙头企业的盈利能力。而全球需求仍在保持增长,年均新增装机量将达600GW以上。为应对海外贸易壁垒,光伏企业正加速海外产能布局,尤其是低关税地区的电池片产能和组件封装产能。具备丰富的跨国生产经营经验和异地扩张能力的企业,有望在此过程中扩大竞争优势并维持超额利润。

在“反内卷”和行业景气度的推动下,全球市占率高的光伏有望通过挺价完成利润提升与困境反转,建议投资者通过光伏50ETF(159864)把握相关板块估值修复的机会,静待政策效果验证期的到来。

风险提示

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金/联接基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。