华夏能源网&零碳资本论获悉,近日,宝馨科技(SZ:002514)发布公告称,公司拟以1800万元获得苏州集萃智造机器人有限公司(下称“苏州集萃”)81.82%的股权。

宝馨科技表示,本次对外投资旨在为公司业务发展拓展打造新的载体和平台;交易完成后,苏州集萃将成为并表子公司。

宝馨科技以钣金加工起家,2022年进军光伏行业,当年股价曾创下一年翻6倍的神话。但此后,宝馨科技不仅光伏业务一直“雷声大雨点小”,股价也震荡下行并延续到今年。

为了寻找第二业绩增长曲线,也为了挽救下行的股价,宝馨科技跨界收购动作不断。在不久前,公司还曾试图收购光刻机“小巨人”江苏影速,布局半导体业务,但最终以失败告终。

不过,尽管今年以来的两次收购“蹭到”了半导体、机器人两大热门概念,但股价非但没有“复刻”2022年时的疯狂,反而有所下滑。

今年年初,宝馨科技股价在8元/股左右徘徊,但到了9月16日,报收7.04元/股,跌去13.6%。投资者似乎对宝馨科技追热门、蹭概念的“转型”不再感兴趣了。

多次易主后,转型光伏去年亏损超7亿

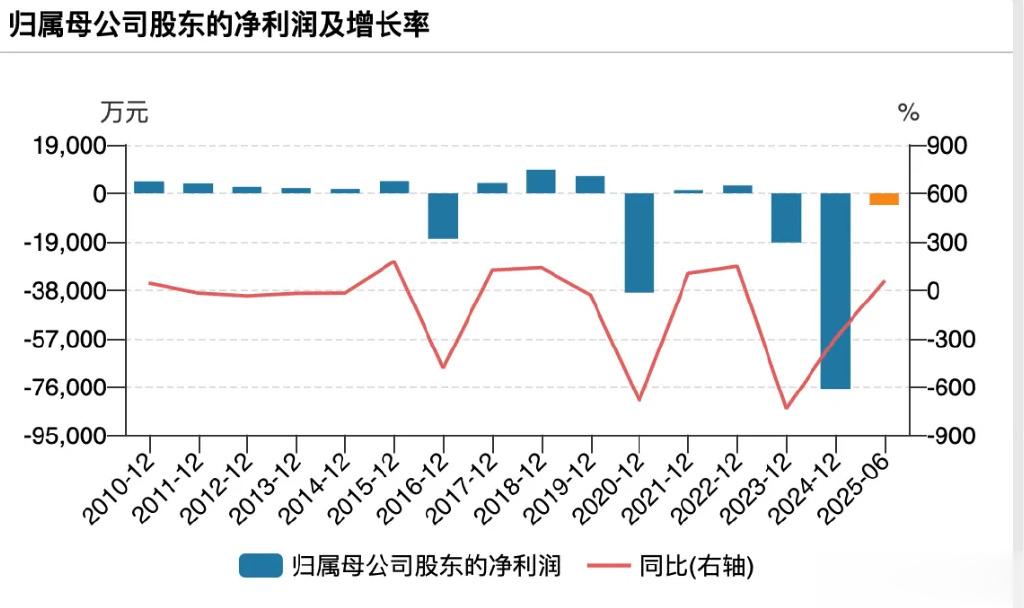

宝馨科技成立于2001年,彼时主营业务为各种精密钣金结构件的研发、生产、销售。2010年,宝馨科技在深圳证券交易所上市。然而,从上市到2022年“跨界”光伏的十多年时间里,宝馨科技每年的净利润从未过亿元,甚至在2016年、2020年还出现分别亏损了1.79亿元、3.89亿元。

宝馨科技2010年以来业绩情况

在此期间,宝馨科技还多次易主。公司上市时控股股东为广讯有限公司,实际控制人为叶云宙夫妇。2014年,陈东、汪敏夫妇通过买壳方式取得公司17.86%股权,一年之后,又受让广讯有限公司所持有的9.75%股权,成为公司实际控制人。

陈东入主宝馨科技后,曾试图推动公司向节能环保设备和光伏自动化等新能源设备产业战略转型,但并没能让公司走出困境,在经历短暂增长之后,营收又再度萎缩。2019年,陈东放弃了转型“幻想”,择机卖掉宝馨科技。

2019年4月和12月,宝馨科技先后宣布拟易主海南国资和盐城国资,但均以失败告终。直到2020年底,马伟实际控制的江苏捷登受让宝馨科技5%股份,同时,陈东、汪敏将剩余18.24%对应的表决权也委托给江苏捷登行使,马伟取代陈东成为公司新的实际控制人。此后,又通过定增方式,江苏捷登持有的宝馨科技股份上升至26.9%,合计控制公司40.9%表决权。

马伟入主后,再次推动宝馨科技业务转型。这次,马伟看中的是当时正火的光伏行业。

2020年之后,光伏市场高速增长。同时,光伏技术从P型向n型转变,光伏企业纷纷押注TOPCon、HJT、BC等n型技术。作为跨界企业,宝馨科技选择了光电转换效率增长潜力较高的HJT技术路线,开始大手笔投建光伏产能。

2022年5月,宝馨科技发布公告称,拟与安徽省蚌埠市怀远县人民政府签署《新能源高端智能制造项目投资合同》。项目投资总额为16.8亿元,建设2GW光伏电池及2GW组件、新能源高端装备相关产品的研发、生产及制造。

同年11月,宝馨科技又宣布投建内蒙古鄂托克旗光伏项目,包括2GW光伏异质结组件、2GW光伏异质结电池、2GW薄片化切片生产线,投资总额为18.60亿元,建设期限为2023年4月至2024年4月,项目还包括了不低于80万吨的高纯石英矿的开采权。

2023年1月,宝馨科技再次宣布拟与怀远县人民政府合作,打造6GW高效异质结电池及6GW组件相关产品制造项目,项目投资总额约55亿元。

但是,宝馨科技转型光伏之后,光伏行业的高速增长便戛然而止。2023年之后,光伏企业普遍陷入亏损。华夏能源网&零碳资本论统计发现,宝馨科技规划的光伏项目投资总额超过了90亿元,但这些项目迟迟未能投产。随着光伏行业寒冬加剧,这些投资巨大的项目非但没能成为“救命良药”,反而进一步拖垮了宝馨科技。

今年以来,宝馨科技屡屡遭到上述项目的国资出资方起诉。华夏能源网&零碳资本论注意到,今年4月,怀远县国资企业安徽大禹实业指控宝馨科技未履行股权回购承诺,索赔3.32亿元;同时,鄂托克旗国资企业诚园绿能也发起诉讼,称宝馨科技子公司违规转移注册资本金,向其追讨1.38亿元出资款。仅这两项诉讼,宝馨科技就面临4.7亿元索赔。而截至今年上半年,宝馨科技货币资金仅剩2367.83万元。

此外,财报显示,宝馨科技跨界切入光伏赛道后,业绩非但没有好转,反而亏损逐年扩大。2023年,宝馨科技亏损1.93亿元;2024年,亏损进一步扩大到7.67亿元;今年上半年,亏损4482.68万元。

烽烟四起,困境重重,无怪乎今年以来宝馨科技急于追热门谋求转型。这些风口上的行业见效快,是唯一可能挽救宝馨科技于水火之中的“救命稻草”。

今年两次跨界并购,炒概念玩资本意图明显

2025年3月,宝馨科技发布公告称,拟通过并表子公司浙江影速集成电路设备制造有限公司(以下简称“浙江影速”),以现金方式收购影速集成40%的股权,交易价格3.2亿元。交易完成后,浙江影速将成为影速集成的控股股东。

影速集成是国内为数不多的能够制造“半导体纳米级制版光刻设备”的几家企业之一,由光刻领域专业研发制造团队、中科院微电所共同发起设立,产品打破了美国、德国等西方国家长期技术垄断,在先进半导体设备国产替代关键领域具有独特的地位。因此,业内认为,如果此次收购成功,宝馨科技或可以实现光伏、半导体两个领域资源整合和协同创新,使其摆脱业绩亏损困境。

然而,交易双方却一直因资金问题难以达成一致,仅仅3个月后,这笔交易就搁浅了。

交易搁浅三个月后,宝馨科技又宣布进军机器人领域。此次的标的公司苏州集萃成立于2022年6月,主要业务包括工业机器人制造与销售、智能机器人研发以及相关系统集成与服务等。

苏州集萃虽然成立时间不长,但江苏省产业技术研究院智能制造技术研究所是其股东之一。该研究所重点研究数字化工厂技术、智能化装备技术和可制造执行系统三大方向,已经形成智能制造领域的技术体系,为苏州集萃提供了持续的技术支撑。正因此,宝馨科技表示,苏州集萃已经展现出在机器人领域的强大竞争力,将为宝馨科技业务拓展打造新的载体和平台。

但是,无论是切入半导体行业,还是机器人领域,因为没有技术、产业基础,宝馨科技都被质疑是炒作股价。

实际上,宝馨科技是有“前科”的,公司也因此而得益。2022年5月突然宣布进军光伏电池领域后,宝馨科技股价一路大涨。从4月28日的3.43元/股,到8月2日最高涨到18.49元/股,翻了近6倍。期间,还吸引了屠文斌、施玉庆夫妇等牛散举牌。

宝馨科技2022年5月以来的股价走势

而宝馨科技日后的表现,与其当年的高调转型极不匹配。虽然跨界光伏数年,但到今年上半年,在主营业务构成中,原有的智能制造业务占比仍高达92.76%,新能源业务占比只有7.24%。其中,光伏电池、组件及配套产品销售只有14.86万元,仅占营收的0.15%,几乎可以忽略不计。

值得注意的是,即使宣布进军光伏,宝馨科技背后的实控人马伟和捷登系都对光伏“三心二意”。2023年5月,马伟与捷登系又盯上另一个标的公司——华菱精工(SH:603356)。该公司主营电梯配重产品、钣金产品等电梯配件的研发、生产和销售。

彼时,捷登系拟斥资2.85亿元获得华菱精工控制权。然而,这项收购案最终“烂尾”。为了争夺华菱精工控制权,捷登系与交易对手“反目成仇”。2024年4月,华菱精工撤回了相关的定增预案,捷登系也在随后终止收购华菱精工剩余股权。

此外,马伟还频频以宝馨科技为平台进行资本操作。2021年、2023年,宝馨科技两次进行定增,定增的主要对象都是江苏捷登。其中,2021年提出的定增方案,2022年完成发行,发行股份数量为1.66亿股,发行价格为2.96元/股。该发行价格相当于公司实际发行时收盘价的2折。按此计算,江苏捷登当时浮盈近18亿元。

今年初,宝馨科技的第一大股东江苏捷登,改名为江苏立青集成电路科技有限公司。而目前,后者仍有未解押股权质押数量1.6亿股,占其持有的宝馨科技股份比例82.42%,占宝馨科技总股本比例22.17%。

宝馨科技及其背后实控人的一系列动作,显示出明显的资本操作“割韭菜”意图,缺少实实在在的产业转型举措。这种赚快钱的思维,势必使其热衷于追逐“风口”,难以集中精力夯实主业基础。这不仅没能拯救宝馨科技,还将公司一步步推向深渊,吃亏的持有公司股票的7.9万投资者们。

ThanksGivi

最少5个板起步