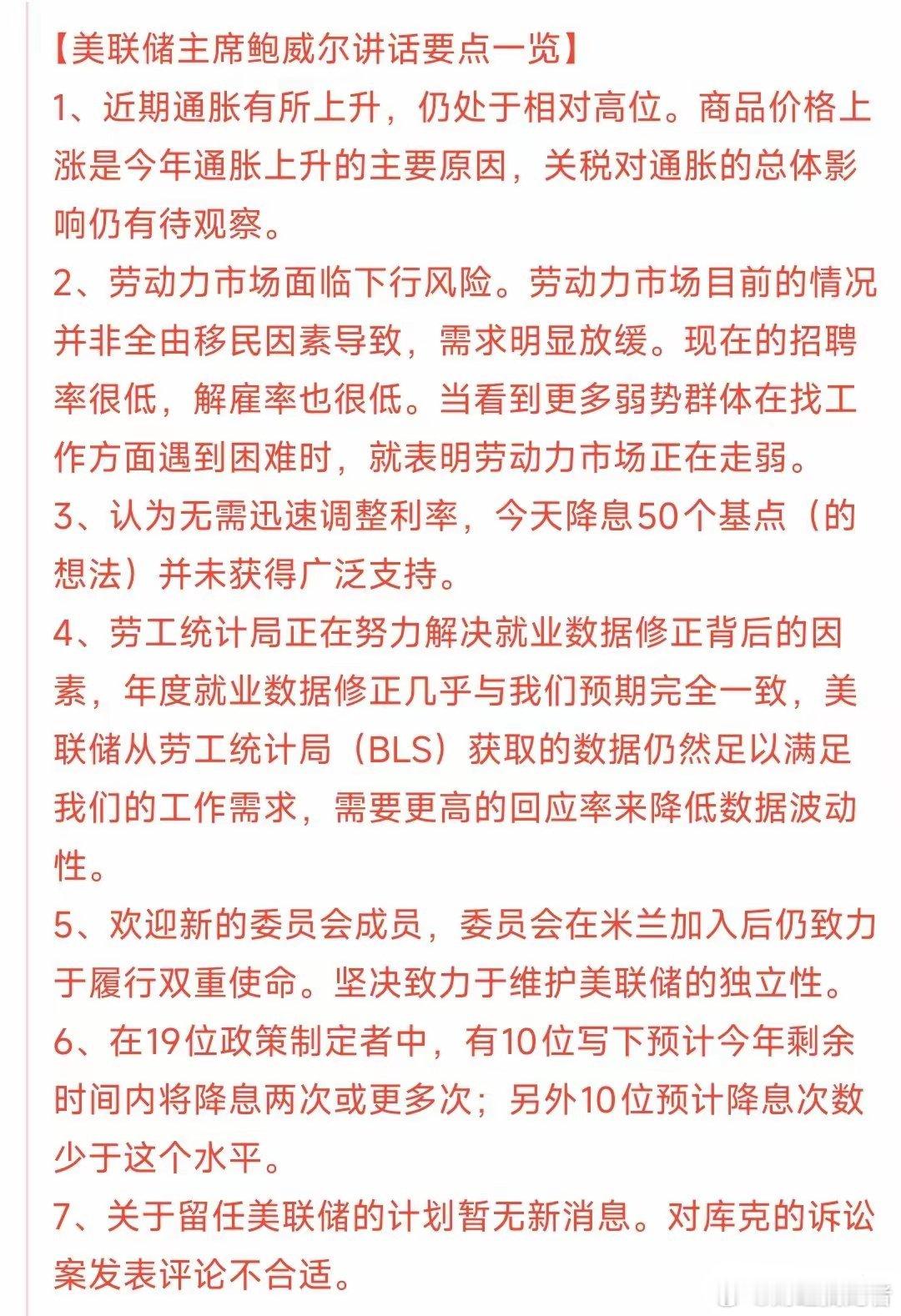

今夜,全球金融市场的目光都锁定美联储——几乎所有人都认定,降息已是板上钉钉,悬念只剩“降多少”。但静下心来追问:无论我们作为隔岸观火的“吃瓜群众”,还是身处风暴中心的华尔街玩家,笃定美联储“必须降息”的理由,真的站得住脚吗? 很多人将理由归为“疲软的就业数据”,可这份数据的真实性究竟有多少水分?要知道,当前美国通胀仍未降至目标区间,股市更是在高位维持着火爆行情。从传统货币政策逻辑看,这样的经济基本面,非但没有降息必要,反而该警惕通胀反弹。显然,用过去的分析框架,早已无法解释这次美联储的选择。 第一个关键不同,藏在美国国债的“雷区”里。历史上,美联储面对高通胀时,大可以放心加息——彼时美元债务主要集中在发展中国家的政府与实体,加息就能通过资本回流“拉爆”这些外部主体,从而为美国经济“减负”。但如今,美国政府自身已是债务高企的“重灾区”,若继续加息,最先扛不住的将是美国本土财政,这是美联储绝不敢触碰的红线。 更核心的变化,是美联储“独立性”的悄然褪色。即便官员们仍在口头上强调货币政策独立,可事实上,政府债务的压力早已将其牢牢牵制——为了避免政府债务危机爆发,美联储不得不偏离“治理通胀”的传统目标,转向为政府债务“纾困”。 所以,这次降息无关“衰退应对”,也不是“预防风险”,而是一场隐性的“货币重置”。过去,美联储的目标是“治理通胀”;如今,通胀本身似乎成了被牺牲的“目标”,为的是在债务困局中,为美国经济找到一条暂时的出路。

美国不能再用降息这件事来讹诈我们了,美国去年的第1轮降息,如果没有我们的支持,那

【7评论】【27点赞】

海豚

房价还远远没有跌到位,还有非常漫长的下跌过程。房子是商品,卖不出去喊破天都没用。不管哪个城市,房子都是越来越多,叠加人口出生大幅暴跌,只会越来越难卖,越来越不值钱。越到后面剩下还没买房的往往越没钱,购买力越弱,房价持续走低是肯定的。房子实际建造成本是非常低的,所有城市的房价都应该参照那些卖3000元到5000元一平的楼盘,否则就是有人赚的太暴利了。房子到了20年就是老房子,到了30年看起来就像危房,那时候自己都嫌弃。房住不炒说的清清楚楚明明白白,大家要警惕那些误国误民的房吹,炒房客是人人喊打的,想通过鼓吹房价上涨好大赚一笔的,你是打错了算盘,一定会碰的头破血流。所谓的涨价都是建立在有人购买接盘的基础上,没人买涨价有什么用?装神弄鬼,极其自私。还有人用通货膨胀去忽悠人,请问谁规定了通货膨胀房价就会涨的?怎么不见汽车涨价?如果是这样,那现在房价大跌是怎么回事?还有什么降息放水就会涨价什么的,都是歪理,放水关你什么事?进你口袋了吗?如果遇到有人鼓吹涨价才好,那行,让他先赶紧掏空家底多给点钱多买点多做贡献,别人卖30万一套,他直接给300万,一下把价格拉高来,赶紧行动给大家看,别只会吹牛忽悠。