创新药+中报预增的核心逻辑分析!

1. 长期赛道支撑:

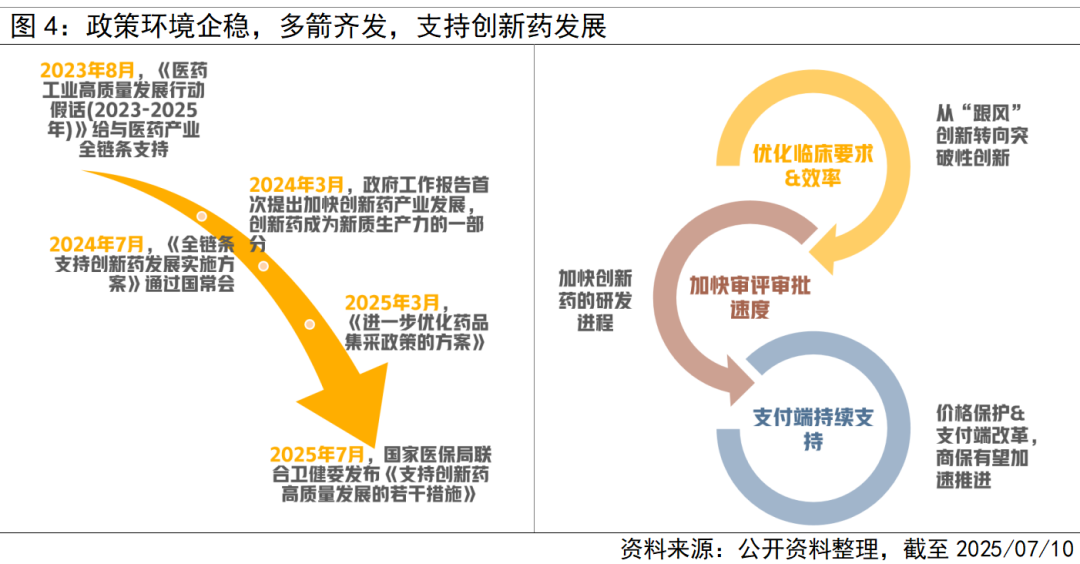

创新药是医药行业核心成长主线,驱动因素包括 人口老龄化(慢性病、肿瘤需求激增)、消费升级(医疗支付能力提升)、政策鼓励(医保谈判纳入创新药、科创板支持Biotech) ,长期成长确定性高。

2. 中报预增的短期催化:

中报业绩预增表明企业 基本面扎实、盈利改善 ,在中报披露季易受资金关注,形成“业绩+赛道”的双击逻辑。

3. 集采政策的差异化影响:

第十一批集采启动,但 创新药因技术壁垒高(专利期内、独家品种),受集采冲击远小于仿制药 ;反而,具备创新能力的企业更易在集采后通过“以价换量”或新品迭代巩固优势,政策环境相对友好。

个股深度分析(按业绩增速排序,兼顾业务逻辑)

1. 亚太药业(预增1817.74%)

核心逻辑:业绩增速极端,需警惕 基数效应(2023年同期亏损/低利润) ,或含非经常性损益(如资产处置、补贴)。

业务亮点:布局“高端仿制药+创新药”,但创新药研发进度慢,历史曾陷财务风波,博弈性强,需验证主业反转真实性。

风险:业绩不可持续、创新药研发失败、历史问题余波。

2. 翰宇药业(预增1566.95%)

核心逻辑:多肽制剂(特立帕肽、戈舍瑞林)+ CDMO/CMO 双轮驱动,多肽赛道景气(减肥肽、降糖肽热潮) ,但高增速或受基数影响。

业务亮点:多肽合成技术领先,绑定海外药企CDMO订单;制剂端覆盖骨科icon、代谢病领域。

风险:多肽制剂集采降价、CDMO竞争加剧(凯莱英等入局)、业绩可持续性存疑。

3. 双鹭药业(预增297.10%)

核心逻辑:生物化学药为主,创新药投入加大,核心产品(胸腺五肽、复合辅酶)稳定贡献现金流 ,创新药管线(肿瘤、自身免疫)进入收获期。

业务亮点:生物药技术积累深厚,渠道网络成熟;创新药布局精准。

风险:核心产品集采冲击、创新药研发进度不及预期。

4. 圣诺生物(预增292.82%)

核心逻辑:多肽创新药CDMO龙头 ,受益多肽药物研发热潮(减肥、降糖等热门方向),绑定国内外Biotech企业。

业务亮点:专注多肽CDMO,技术壁垒高(多肽合成、修饰),客户资源优质(海外药企+国内创新药企业)。

风险:CDMO竞争加剧(药明康德、凯莱英布局多肽)、多肽药物研发失败。

5. 力生制药(预增234.64%)

核心逻辑:高端仿制药(竞争少、利润高)+ 创新药多领域布局,需区分业绩增长是主业还是非经常性损益。

业务亮点:高端仿制药壁垒高(难仿品种),创新药覆盖肿瘤、心血管等大领域。

风险:高端仿制药集采风险、创新药研发失败、业绩可持续性。

6. 通化东宝(预增194.30%)

核心逻辑:重组人胰岛素国内市占率领先 ,集采后“以价换量”+ 规模效应驱动利润增长;布局胰岛素类似物(甘精胰岛素等),长期创新可期。

业务亮点:渠道下沉至基层市场,龙头地位稳固;研发投入加码,创新药管线推进。

风险:胰岛素集采降价超预期、同类产品竞争(联邦制药、甘李药业)。

7. 昭衍新药(预增137.06%)

核心逻辑:临床前CRO龙头,受益全球新药研发浪潮,双CLP机构(国内+美国)构建国际竞争力。

业务亮点:技术壁垒高(安评需长期资质/经验),客户覆盖国内外药企,海外业务拓展加速。

风险:临床前CRO竞争加剧(药明康德、康龙化成入局)、新药研发周期波动。

8. 吉林敖东(预增135%)

核心逻辑:中药+ 化药+ 金融投资三驾马车,需验证业绩增长是主业还是投资收益。

业务亮点:中药品牌力强,化药创新管线丰富;金融投资收益稳定。

风险:中药集采政策、化药研发失败、金融投资波动。

9. 罗欣药业(预增119.73%)

核心逻辑:仿制药转型创新药,1类新药获批是里程碑 ,仿制药集采后规模效应+创新药估值提升双击。

业务亮点:仿制药渠道成熟,创新药布局肿瘤、呼吸等大领域,1类新药即将商业化。

风险:创新药研发/销售不及预期、仿制药集采降价。

10. 药明康德(预增101.92%)

核心逻辑:CXO全球龙头 ,受益全球创新药研发外包转移,国内Biotech依赖度高,业绩增长具持续性。

业务亮点:全流程服务覆盖(药物发现→生产),客户资源全球顶尖(跨国药企+国内创新药企业)。

风险:美国监管风险、行业竞争加剧、汇率波动。

三、投资策略建议

1. 长期配置:聚焦 龙头+细分龙头,行业地位稳固,业绩可持续性强。

2. 短期博弈:关注 高弹性个股,但需深度研究 业绩增长的真实性 ,避免踩雷。

3. 转型跟踪:布局 转型型企业,跟踪 创新药管线进度、新品商业化落地 ,验证成长逻辑。

共性风险:创新药研发失败、集采政策超预期、行业竞争加剧、业绩增速不及预期。

本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!