英伟达+PCB+CPO,AI硬件最新利好梳理(附核心逻辑)

一、英伟达概念

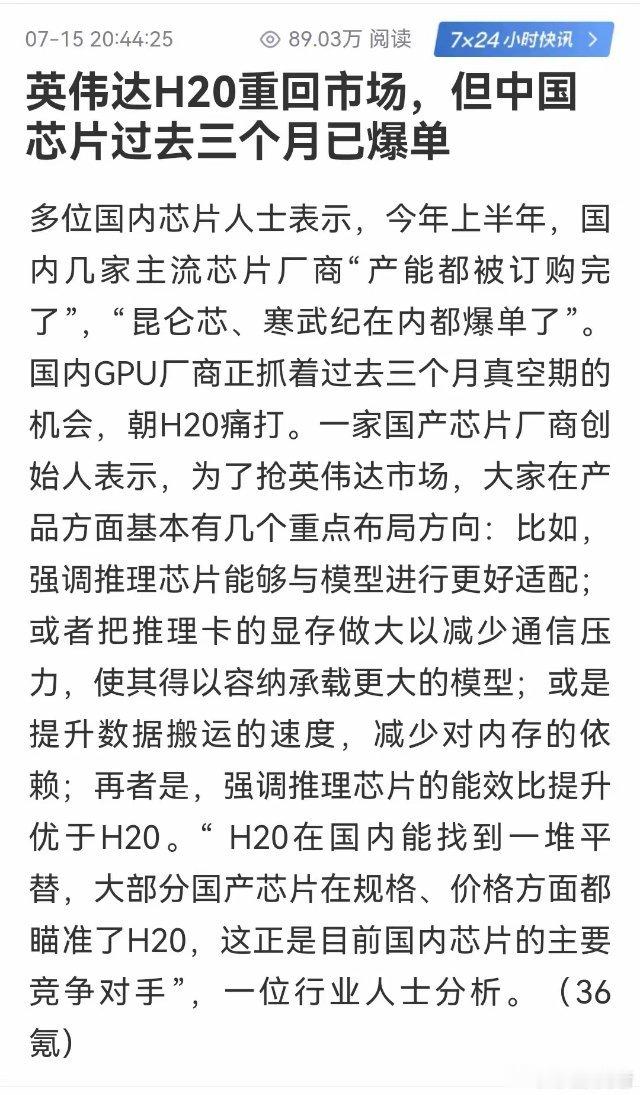

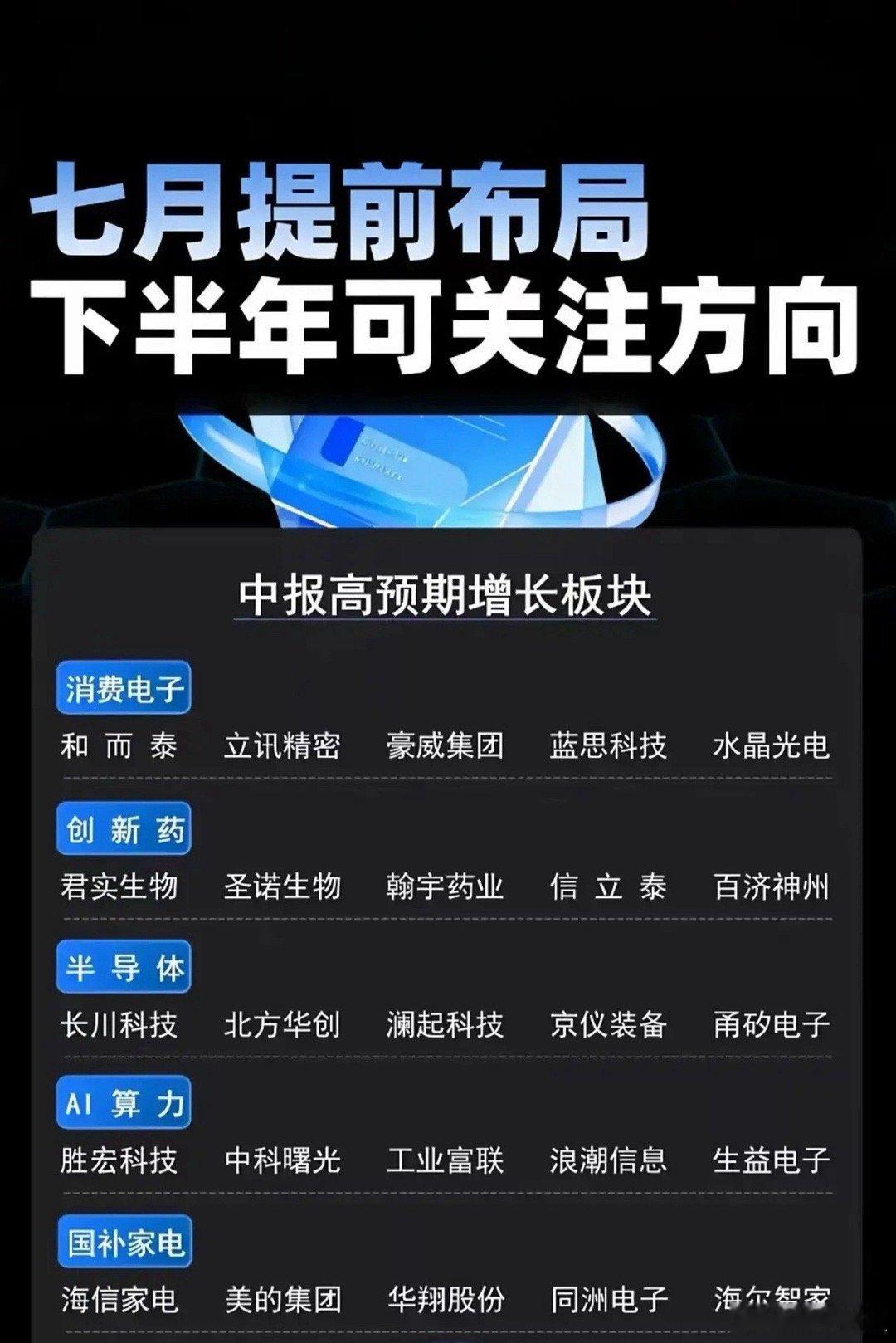

核心逻辑:在英伟达恢复H20销售的同时,其新品GPU年底出货量将达100至200万片;加之英伟达多次强调中国市场的重要性,国内产业链相关公司将从中受益。关联公司:胜宏科技、中电港、紫光股份、神州数码、景旺电子、深信服、博杰股份、鸿博股份等。

二、PCB

核心逻辑:AI服务器所需PCB层数往往比传统服务器更多,受益于AI新兴需求与服务器更新迭代,多家PCB企业上半年业绩大幅增长,产业发展正盛。关联公司:生益电子、沪电股份、胜宏科技、鹏鼎控股、光华科技、中材科技、广合科技、中京电子等。

三、CPO

核心逻辑:CPO技术将交换芯片和光引擎共同封装,实现长距离、高带宽、低延迟与低功耗数据传输,并开始用于英伟达AI设施中,未来市场空间广阔。关联公司:永鼎股份、生益电子、新易盛、锐捷网络、中京电子、光迅科技、华工科技、剑桥科技等。

四、铜缆高速连接

核心逻辑:在AI服务器高集成度的趋势下,铜缆高速连接成为其内部短距离传输重要组成部分,且相比光模块等连接方式,其成本优势明显,目前仍是主流。关联公司:沃尔核材、宝胜股份、得润电子、瑞可达、华脉科技、鼎通科技、兆龙互连、神宇股份等。

五、液冷服务器

核心逻辑:液冷服务器是应对AI硬件散热需求的核心设施,相关研报预计,2025-2027年中国液冷市场规模将从149.8亿元增长至347.4亿元,年复合增长率达52.3%。关联公司:浪潮信息、立讯精密、华勤技术、英维克、申菱环境、曙光数创、光迅科技、硕贝德、工业富联等。

六、存储设备

核心逻辑:存储设备包括存储芯片、硬盘与系统等,高性能存储可与GPU匹配,使算力资源充分利用,证券机构认为AI服务器是全球存储市场的核心增长引擎。关联公司:澜起科技、协创数据、深科技、香农芯创、兆易创新、佰维存储、东芯股份等。

七、数据中心

核心逻辑:目前全球云计算厂商正加速AI基建投资,证券研报数据,2025-2034年全球数据中心市场规模将从2356亿美元增至4817亿美元,行业仍有上升空间。

关联公司:首都在线、浙数文化、大位科技、光环新网、奥飞数据、数据港、澜起科技、芯朋微等。

八、算力租赁

核心逻辑:算力租赁是连接AI硬件与下游需求的关键,在降低AI技术应用门槛、推动中小主体参与起着重要作用,行业预计其市场规模将持续增长,但同时也面临着竞争激烈、盈利模式等挑战。关联公司:城地香江、恒润股份、浙大网新、天娱数科、莲花控股、浙文互联、奥瑞德、利通电子等。

观看声明:文中所述文字及股票池仅作个人复盘记录使用,不作为投资建议,股市有风险,入市需谨慎。股票[超话]