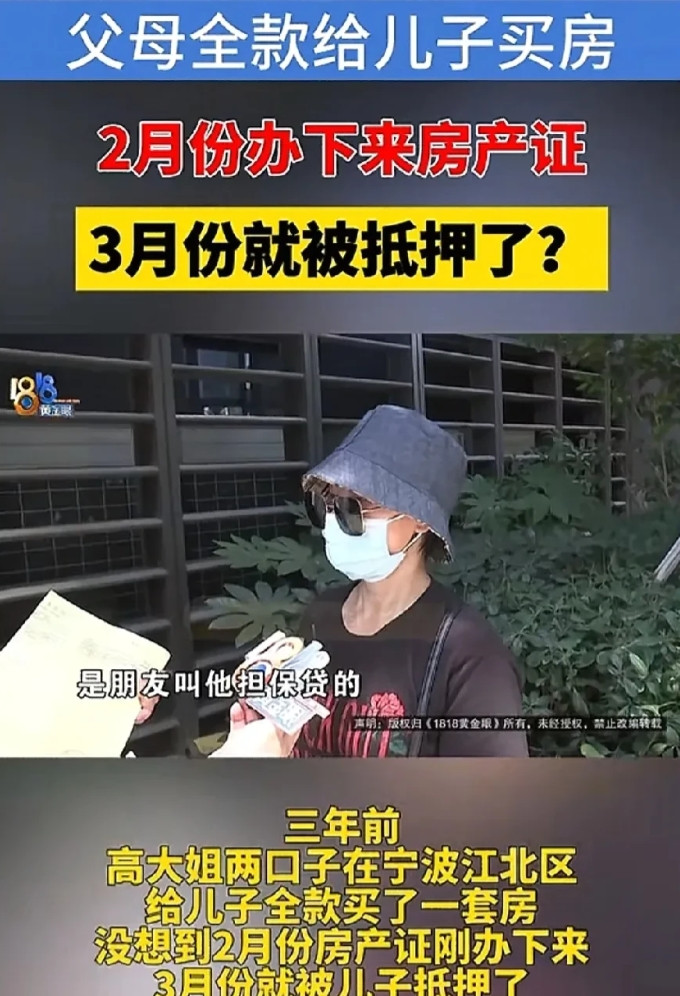

浙江宁波,男子瞒着父母,在一公司将房子抵押,帮朋友担保贷款50万,并交了72500元服务费,父母发现后找到儿子朋友家要钱,朋友父母只愿还40万,说剩下72500元服务费不合法,不同意还。男子父母找到公司,想让对方退回72500元。 根据7月9日1818黄金眼的报道,高大姐提到儿子刘先生偷偷将家里的房子用于抵押贷款56万元时,感到非常气愤。令她更加生气的是,其中的50万元是刘先生为朋友提供担保的贷款。 刘先生有一位认识五六年、关系密切的叶姓朋友,双方家庭很熟悉,时常一起吃饭玩耍。 最初,叶先生需要贷款10万元,寻求刘先生的帮助。但当两人前往某公司办理时,对方表示无法操作,但发现刘先生名下有房产,于是建议用房产抵押。 刘先生称,当时对方要求他回家拍摄房产证和户口本即可办理。然而,这些证件都在父母处保管,他无法拿到。 2025年3月4日,某公司的工作人员陪同刘先生补办了房产证。 3月6日,刘先生用房产抵押获得了50万元贷款,随后将全部款项转给了叶先生。 但依据该公司的合同条款,他们还需支付一笔服务费。因此,刘先生与叶先生一同前往银行,从那50万元中提取了5万元现金,并通过微信额外转账了25,000元,合计将72,500元支付给了该公司的工作人员。 到了6月3日,刘先生因个人手头紧张,再次使用房产证在该公司抵押贷款了6万元,并支付了1,260元服务费。 事实上,刘先生的月薪大约5000元。他个人贷的6万元,每月需偿还600元利息;而那50万元贷款的每月5000元利息,则由朋友叶先生承担。 按照该公司合同规定,这两笔贷款期限均为6个月,期间需按月偿还利息,6个月后一次性偿还全部本金。 不久,刘先生抵押房产贷款的事情被其父母发现。尤其是他的母亲高大姐,她没想到在自己眼中工资上交、一贯听话的儿子竟会闯下如此大祸。 随后,高大姐前往叶先生家讨要说法,认为这笔钱既然是叶先生所用,理应由他偿还。 叶先生家的老人表示愿意还钱,并拿出40万元还给高大姐。但老人认为剩下的15%服务费(即72,500元)不合法,拒绝偿还这部分。 高大姐身体欠佳,从事保洁工作,一天打三份工。当她得知儿子欠下巨额债务后,感觉天塌了一般,无奈向亲友借款6万元用于还贷。 为了儿子,高大姐夫妇前往某公司,希望对方能退还他们认为不合理的15%服务费,即72,500元。 然而,高大姐多次与该公司交涉,对方始终拒绝退还这笔72,500元的服务费,即使高大姐报警后,对方仍未退款。 在走投无路之下,高大姐寻求了记者帮助,但前往该公司时再次吃了闭门羹。 最终,高大姐夫妇决定继续尝试与该公司协商,或者通过法律途径解决此事。 有评论指出,这是“捡了芝麻丢了西瓜”。父母紧握儿子每月几千元的工资,结果儿子却去贷款几万元用于消费,反映了父母未能培养儿子正确的消费观念。 此事也折射出另一个问题:高大姐平时对儿子管教严格,儿子快30岁了,每月五千工资还要全部上交母亲,导致其资金短缺,于是通过其他方式获取钱财,最终酿成大祸。 高大姐表示:儿子性格很乖很老实,事情发生后她非常后悔,早知就不该管儿子的工资了。 而刘先生则说,贷款的事不敢告诉母亲,因为母亲身体不好,害怕被责骂或惹她生气。 有时,听话的孩子反而容易在不声不响中捅出大娄子。 母亲牢牢掌控儿子的工资,是否考虑过他上交工资后日常生活如何维持? 那么,从法律角度如何看待此事? 根据相关司法解释,贷款的最高利息不得超过LPR(贷款市场报价利率)的四倍。某公司为了规避此规定,采用了收取服务费和担保费的方式。 《民法典》第680条明确规定:禁止高利放贷,借款的利率不得违反国家有关规定。 该公司收取的15%服务费,实质上极有可能是变相的高额利息。 在正常的借贷关系中,服务费的收取应当合理并符合市场行情。若其与利息计算方式结合后导致实际借款成本远超法定利率上限,则违反法律规定。 刘先生及其父母可尝试再次与该公司协商,要求其退还超过法定利息保护上限的部分款项。 叶先生只归还了40万元,对72,500元“服务费”拒绝偿还。刘先生能否要求他偿还这笔钱? 《民法典》第579条规定:当事人一方未支付价款、报酬、租金、利息,或者不履行其他金钱债务的,对方可以请求其支付。 如果刘先生与叶先生之间构成担保法律关系,那么叶先生作为借款人,应按贷款合同约定偿还全部贷款本金、利息及相关合理费用。 目前叶先生仅归还40万元本金,拒绝支付72,500元服务费,属于不履行合同义务的行为。 刘先生作为担保人,在承担了相应还款责任后,有权向借款人叶先生进行追偿。 那么,有人认为高大姐不该如此管束儿子,因为管得太严反而可能导致下次再犯,您认为是否应该这样管呢? 信源:1818黄金眼 2025-7-9