看到一篇有关永安药业非常不错的文章,个中真伪和预判,各位看官自行甄别!

1、从毕业就在永安一线搞生产运营,一晃十几年过去了,也是逐渐成为了一名基层领导者。 作为长期在一线参与生产运营的员工,我可以很负责任地告诉大家,公司上半年的经营状况超出预期,中报数据大概率会给市场带来惊喜。

2、 首先,从核心业务来看,牛磺酸市场正在经历一场深刻的供需变革。欧洲最大厂商赢创的停产检修叠加国内环保政策影响,全球牛磺酸行业开工率骤降至65%,直接导致食品级牛磺酸单月跳涨28%至3万元/吨,医药级更是突破5.4万元/吨,创十年新高。作为全球牛磺酸产能占比超50%的龙头企业,公司正充分享受这波涨价红利。更关键的是,我们持有6.8万吨低价库存(成本仅18元/千克),当前售价已涨至42元/千克,这部分库存重估带来的利润将在中报逐步释放,仅牛磺酸业务中报净利润就可能突破5亿元,同比增幅或达数百倍。

2、 其次,新投产的4万吨牛磺酸食品添加剂项目进展顺利,预计Q4正式投产,届时总产能将达10万吨/年,全球市占率提升至60%。这不仅巩固了我们的定价权,更打开了长期增长空间。值得一提的是,公司独创的“环氧乙烷法”生产工艺成本较传统工艺低30%,技术壁垒形成5-7年竞争真空,竞争对手难以短期突破。

3、再看消费端转型,公司推出的“易加能”牛磺酸泡腾颗粒已成为现象级产品。自4月规模上市以来,首月即登顶抖音商城功能性饮料榜单,拼多多销量突破500万份,单日抖音销量达2000单。线下渠道方面,我们已在部分连锁药房铺货,并计划覆盖10万家终端,包括便利店、加油站等场景。一季度该业务营收贡献超2600万元,占总营收15%,预计中报占比将进一步提升至20%以上。

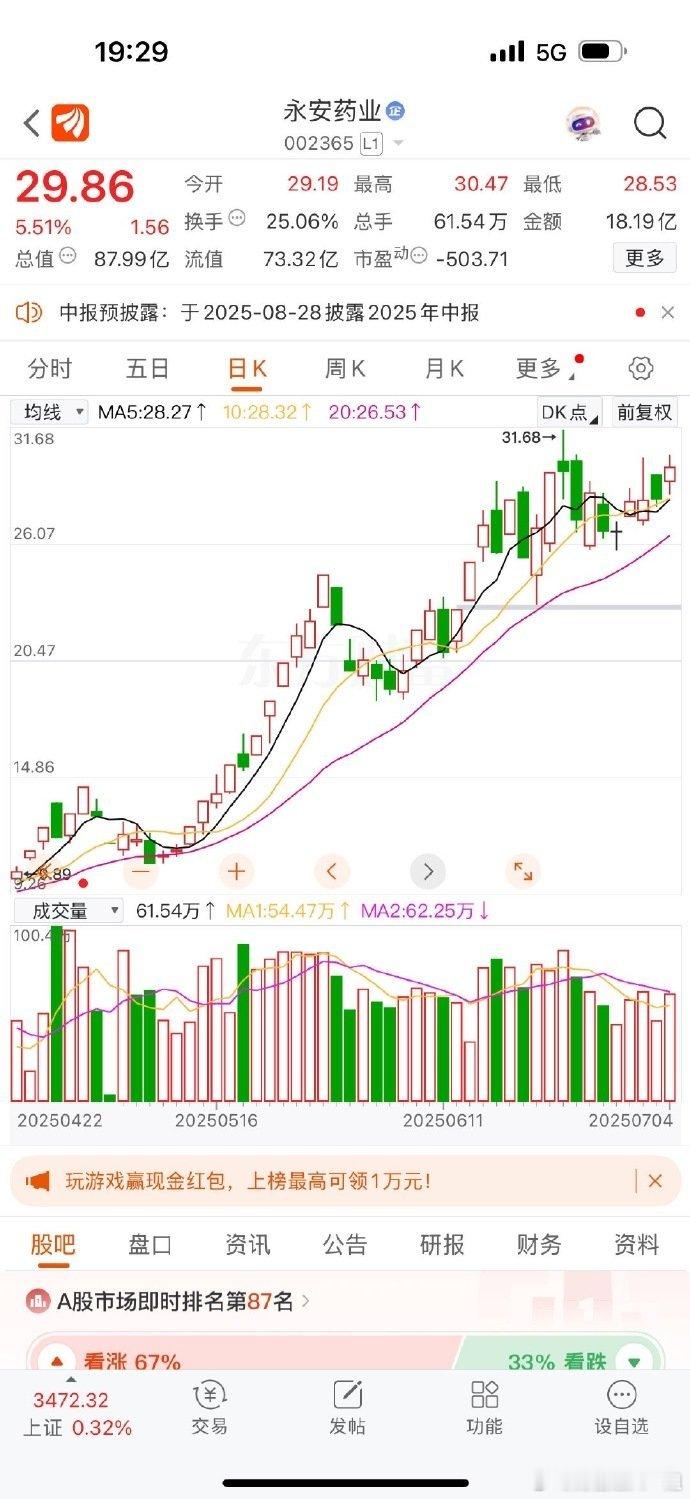

4、更令人期待的是,液体/罐装产品正在研发中,未来将形成更完整的产品线。 财务层面,公司一季度虽然因牛磺酸价格处于周期底部出现短期亏损,但随着5月价格触底反弹,二季度盈利已显著改善。叠加易加能等新业务放量,中报净利润有望实现爆发式增长。机构预测,若牛磺酸价格Q3继续上涨至8万元/吨,全年净利润或达18-25亿元,对应PE仅8-10倍,估值修复空间巨大。 技术面上,公司股价上半年涨幅达234%,位列十大牛股第十。近期虽有波动,但主力资金持续流入迹象明显。从周线看,股价正处于突破前高的关键位置,一旦放量突破,有望开启新一轮主升浪。

5、 当然,我们也清醒认识到当前面临的挑战,包括董事长被留置事件的后续影响、美国FDA政策变化等。但公司管理层已采取积极措施稳定运营,核心业务并未受到实质影响。 最后想强调的是,作为长期奋战在一线的员工,我们比任何人都清楚公司的真实价值。当市场还在纠结短期波动时,我们看到的是牛磺酸量价齐升的确定性、消费转型的战略机遇以及千亿健康产业的广阔前景。中报披露在即,相信市场会重新审视这家隐形冠军的真正价值。建议大家珍惜底部筹码,与公司共同见证从周期股到消费成长股的估值重构!

用户17xxx66

小编出来忽悠人站岗了