比亚迪这波回应很及时,也很有必要,我看大家都开始往比亚迪身上猜了,甚至已经蓄势待发准备火上浇油,继续造谣。 云飞总针对谣言细致的做了回应,关注这件事的建议仔细看下。我帮大家总结一下:

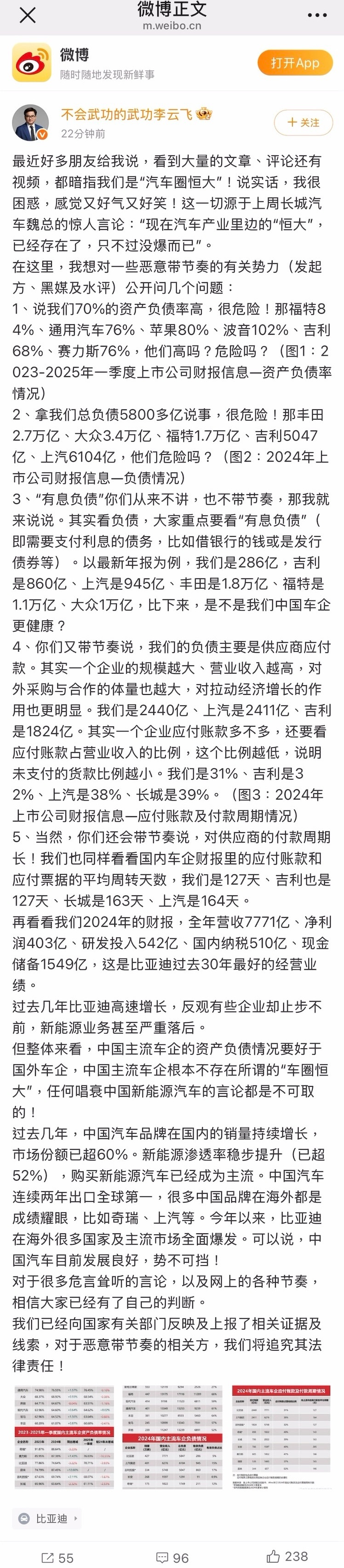

首先就是针对财务数据和负债率的相关误导,中国车企负债结构优于国际巨头。比亚迪供应链规模效应,而非偿债风险。2024年营收7771亿、现金储备1549亿,现金流覆盖能力强劲。

其次就是“技术红利驱动全球增长”,刀片电池、DM-i混动等自研技术实现垂直整合降本,毛利率达20.07%,比亚迪净利润403亿印证盈利模式可持续。在新能源车市场,比亚迪已确立全球领先地位:2024年全球销量427万辆,超越特斯拉成为全球新能源销冠。

刻意放大总负债规模,却回避有息负债占比仅5%、现金储备超1500亿等关键事实。比亚迪代表的是中国新能源汽车的底气:从技术自研(天神之眼智驾、刀片电池等)到全球布局(112国覆盖),从纳税510亿到拉动百万就业,这些信息更值得被大家所关注,大家切不可被不良节奏带偏了。