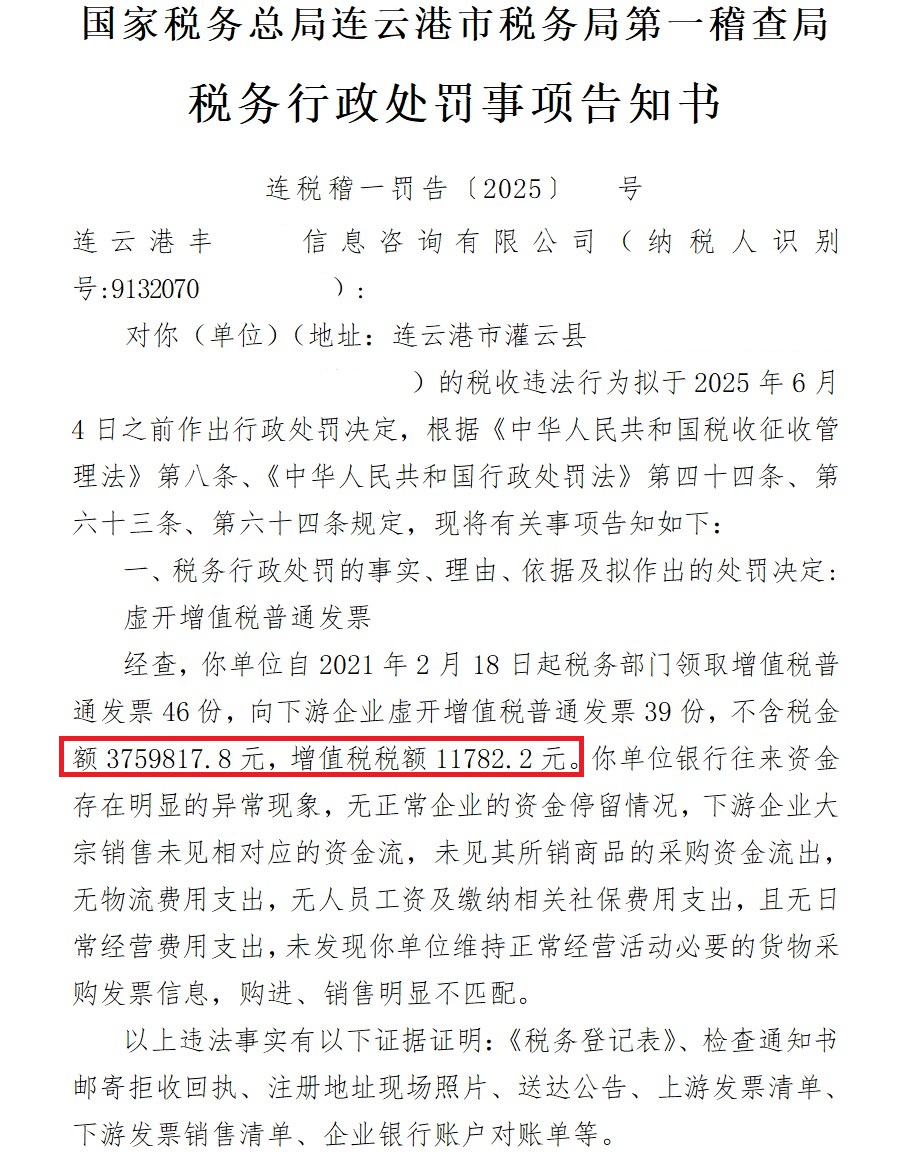

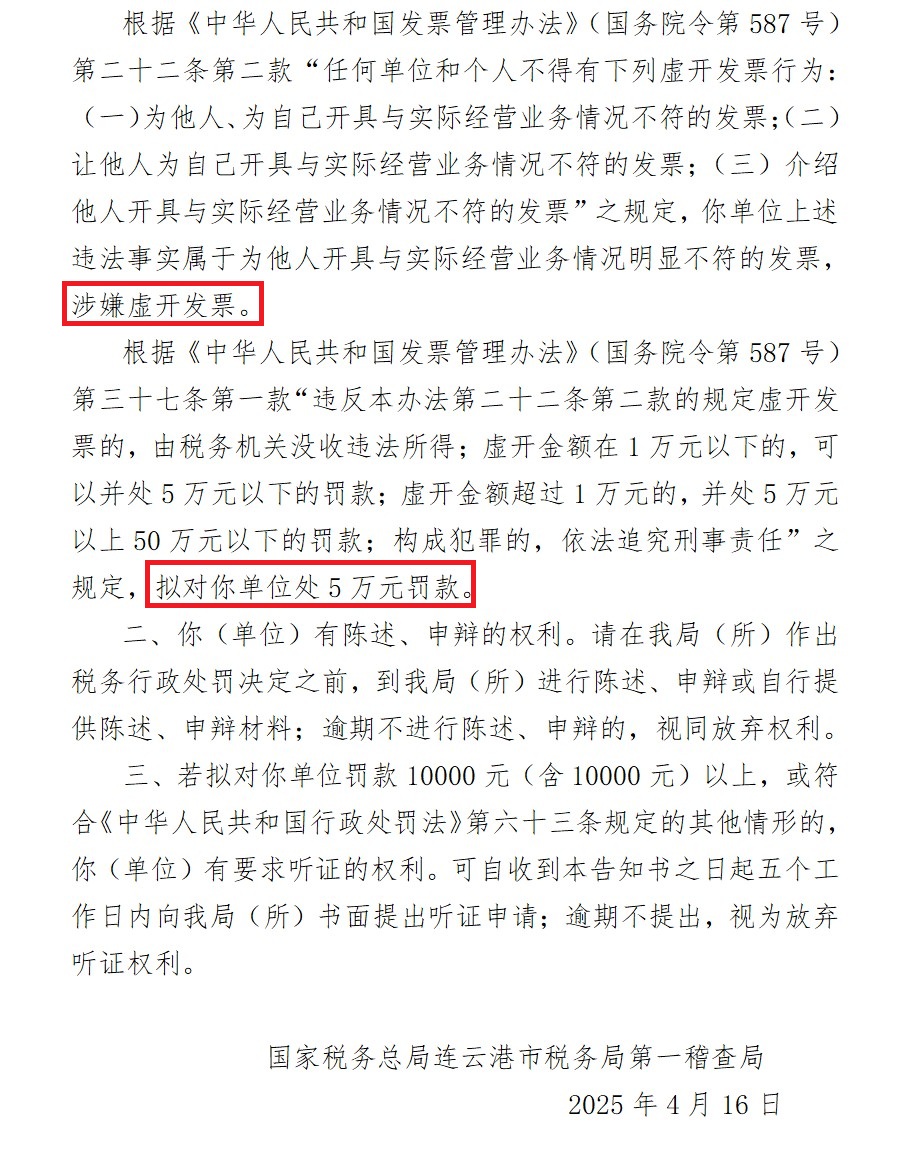

金额370多万元!信息咨询公司对外虚开增值税普通发票被拟罚款5万元 #连云港# 国家税务总局连云港市税务局第一稽查局 税务行政处罚事项告知书 连税稽一罚告〔2025〕XX号 连云港丰XX信息咨询有限公司(纳税人识别号:91320707XXXXXXXXXX): 对你(单位)(地址:连云港市灌云县XX镇XX新城XX社区(北区)综合楼XX)的税收违法行为拟于2025年6月4日之前作出行政处罚决定,根据《中华人民共和国税收征收管理法》第八条、《中华人民共和国行政处罚法》第四十四条、第六十三条、第六十四条规定,现将有关事项告知如下: 一、税务行政处罚的事实、理由、依据及拟作出的处罚决定: 虚开增值税普通发票 经查,你单位自2021年2月18日起税务部门领取增值税普通发票46份,向下游企业虚开增值税普通发票39份,不含税金额3759817.8元,增值税税额11782.2元。你单位银行往来资金存在明显的异常现象,无正常企业的资金停留情况,下游企业大宗销售未见相对应的资金流,未见其所销商品的采购资金流出,无物流费用支出,无人员工资及缴纳相关社保费用支出,且无日常经营费用支出,未发现你单位维持正常经营活动必要的货物采购发票信息,购进、销售明显不匹配。 以上违法事实有以下证据证明:《税务登记表》、检查通知书邮寄拒收回执、注册地址现场照片、送达公告、上游发票清单、下游发票销售清单、企业银行账户对账单等。 根据《中华人民共和国发票管理办法》(国务院令第587号)第二十二条第二款“任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票”之规定,你单位上述违法事实属于为他人开具与实际经营业务情况明显不符的发票,涉嫌虚开发票。 根据《中华人民共和国发票管理办法》(国务院令第587号)第三十七条第一款“违反本办法第二十二条第二款的规定虚开发票的,由税务机关没收违法所得;虚开金额在1万元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,依法追究刑事责任”之规定,拟对你单位处5万元罚款。 二、你(单位)有陈述、申辩的权利。请在我局(所)作出税务行政处罚决定之前,到我局(所)进行陈述、申辩或自行提供陈述、申辩材料;逾期不进行陈述、申辩的,视同放弃权利。 三、若拟对你单位罚款10000元(含10000元)以上,或符合《中华人民共和国行政处罚法》第六十三条规定的其他情形的,你(单位)有要求听证的权利。可自收到本告知书之日起五个工作日内向我局(所)书面提出听证申请;逾期不提出,视为放弃听证权利。 国家税务总局连云港市税务局第一稽查局 2025年4月16日 #虚开发票罪律师# #连云港虚开发票罪律师#