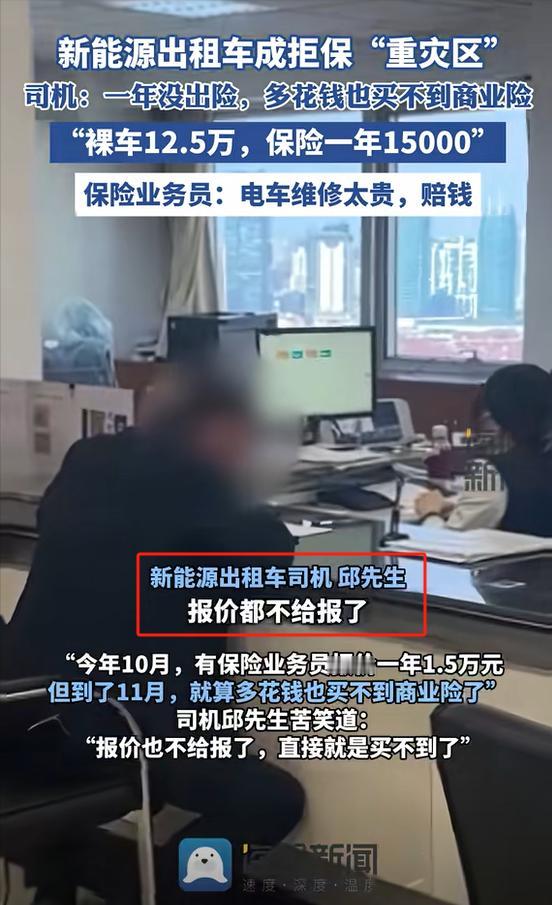

上海,男子买新能源出租车赚钱,却被业务员说这种车赔钱,拒绝办理保险业务,男子急得团团转,又不能无保险在运营,男子委屈:“我的车从来没有出过事故,为啥不能投保?” “报价都不给报了?我这交不上保险了?” 邱先生(化名)来到保险公司,想给自己的新能源出租车上个保险,但几个月前,还报价15000元一年的报废,现在突然连报价都没了。 听了邱先生的车型,业务员连连摇头,说给他办不了。 邱先生急了:“我多给钱行不?你们给我办一下吧!” 业务员左右为难,支支吾吾半天,才告诉邱先生,现在的电车,维修太贵了,如果给电车办了商业险后,万一出来事故,高额的维修费会让公司赔钱。 这让邱先生更没办法了,他的车已经一年没出险了,问了几家都是这样,邱先生不知道该怎么办了。 他的车一辆大概12万元,一年办的商业险,比普通的车高出好几千,一年至少就得花15000余元,这他能接受。 但如今如果没有人愿意给他办理保险,就等于开着车在路上“裸奔”,一旦遇到事故,就要自己全部自费,这谁敢开着运营啊? 邱先生觉得,他们这样一刀切不给办,是不是太过分了,自己开了十几年车,从来没有发生过事故,投保也只是想买个心安。 对此,有网友表示,自己的电车很好投保,而且价格也不贵,但也有人表示,这是个人私家车和商业保险的区别,邱先生要投的是商业保。 也有人表示,自己也是搞电车运营的,也被拒保了,投诉后,一年1.5万,但好歹是交上了。 目前这个局面让邱先生很是不安,都不敢正常运营了,他希望能快点解决问题,让自己能正常运营! 那么,从法律的角度讲,保险公司拒保合理吗? 一般来说,保险公司有权根据风险评估结果拒绝承保或调整保费,但必须保证过程透明和合理。 《保险法》规定了保险公司有权利基于风险评估来决定是否接受投保申请。当保险公司对某一类型的车辆进行风险评估时,若发现其维修成本高、事故概率大,可以合理地选择不提供保险服务或者提高保费以覆盖潜在的风险。 但即便保险公司有权拒保,也应向邱先生清晰解释原因,并提供合理的解决方案。 在本案中,业务员未能有效沟通导致了邱先生的困惑与不满。保险公司不仅需要依法行事,还需确保其决策过程公开透明,以维护客户信任。 保险公司的决策应当符合法律规定,并保障消费者的合法权益不受侵害。从邱先生的经历来看,新能源出租车保险问题确实棘手。 虽然《保险法》赋予了保险公司根据风险状况调整保险条款的权利,但这并不意味着它们可以在没有正当理由的情况下随意拒保。 特别是当涉及到像邱先生这样的长期安全驾驶者时,保险公司更应该审慎处理,确保其行为合法合规。 邱先生遇到的问题,已经严重影响到了他的生活和工作,如果不能得到解决,也会影响到邱先生的工作。 面对新能源汽车这一新兴领域,保险公司应当考虑个案的具体情况,审慎做出选择,而不是采取过于绝对的态度,拒绝投保。 邱先生还可以选择向有关部门投诉,要求对方解决自己的问题,让自己的运营车辆能正常投保。 对于这件事,你们怎么看? (来源:海报新闻2024年12月6日关于《新能源出租车成拒保“重灾区” 司机:多花钱也买不到商业险 保险业务员:电车维修太贵,赔钱》的报道) 文|百香果 编辑|百香果