博通深度分析:AI驱动下的半导体巨头...

图表会看世界

2024-08-17 13:38:52

☝️☝️☝️博通(Broadcom)

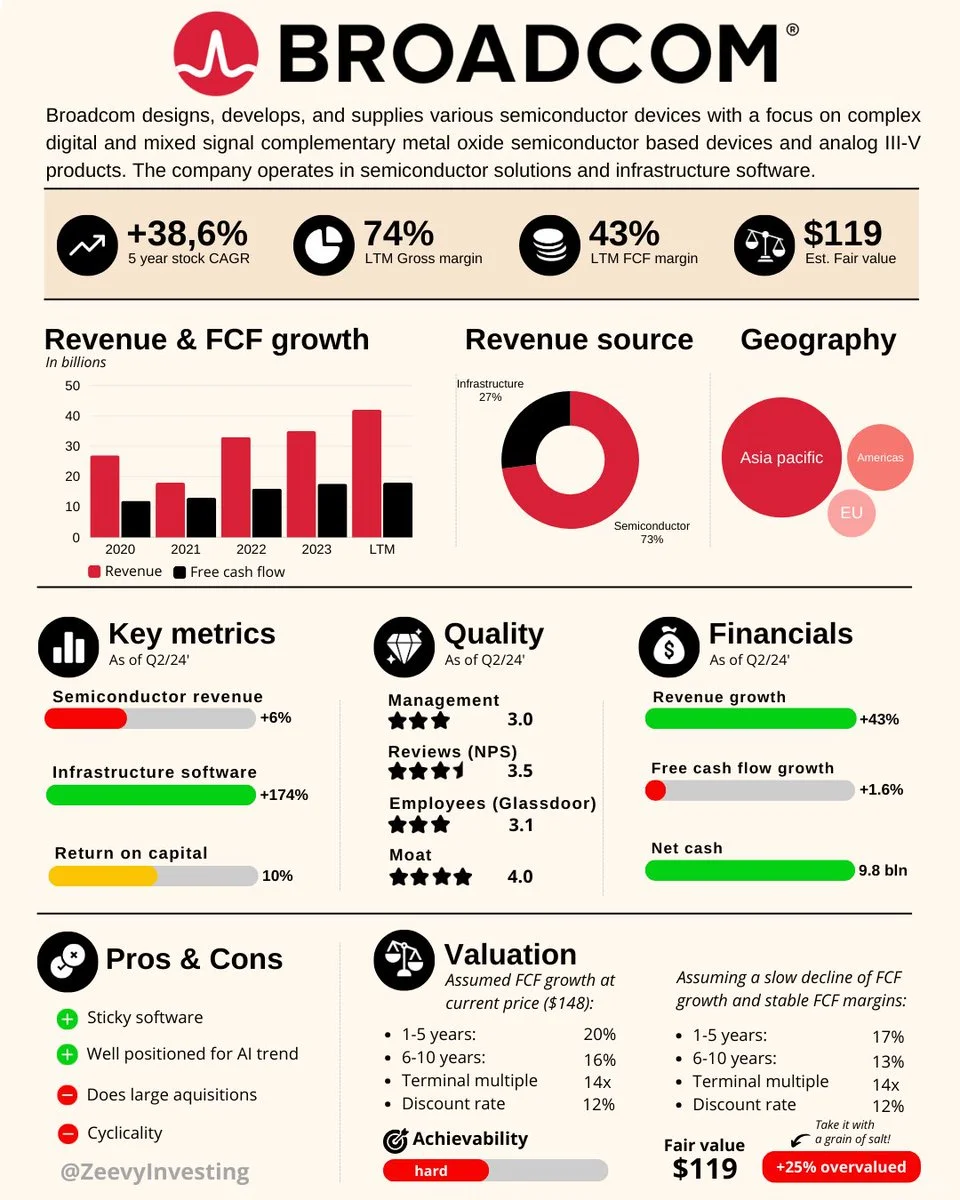

博通设计、开发并供应多种半导体设备,专注于复杂的数字和混合信号互补金属氧化物半导体(CMOS)设备以及模拟III-V类产品。公司业务涵盖半导体解决方案和基础设施软件。

• +38.6% 过去五年股票年复合增长率(CAGR)

• 74% 最近12个月毛利率

• 43% 最近12个月自由现金流(FCF)利润率

• $119 估计公允价值

收入与自由现金流增长

• 2020年至2023年收入和自由现金流增长情况(图表展示)

收入来源

• 基础设施:27%

• 半导体:73%

地理分布

• 亚太地区占大部分市场,另外在美洲和欧洲也有业务覆盖。

关键指标

• 半导体收入增长:+6%

• 基础设施软件收入增长:+174%

• 资本回报率:10%

质量

• 管理层评分:3.0

• 用户评价(NPS):3.5

• 员工评价(Glassdoor):3.1

• 竞争壁垒评分:4.0

财务表现

• 收入增长:+43%

• 自由现金流增长:+1.6%

• 净现金:98亿美元

优缺点

• 优点:粘性软件,适合AI趋势,进行大型收购。

• 缺点:周期性。

估值

• 假设当前价格($148)下的自由现金流增长率:

• 1-5年:20%

• 6-10年:16%

• 终端倍数:14倍

• 折现率:12%

• 实现难度:高

• 假设自由现金流增长放缓且利润率稳定:

• 1-5年:17%

• 6-10年:13%

• 终端倍数:14倍

• 折现率:12%

• 公允价值:$119(目前高估25%)

[满月R]你会看好他的后市发展吗?

0

阅读:0