从股票投资的角度来划分,上市公司有基础价值、成长价值和交易(炒作)价值。

一家公司,只要上市,基本上就具有交易的基础价值。

这种基础价值怎么定义呢?一般的情况可能会从财务的角度去做估值,但实际操作的时候作用不大。

一方面不是所有人都能有这种财务方面的估值训练,所以这些方法没有实用性;

另一方面,公司经营是变化的,有时候可能就是因为产品价格的剧烈波动,例如猪价,这些都会对上市公司的经营带来剧烈的影响,这种变化财务方面的估值是比较难很快地发现问题的,因为产品的价格剧烈波动要传导到公司的财务状况也需要时间。

所以,上市公司的基础价值直接以上市公司的1年和5年最低价来确认可能更好。

当股价接近1年内的最低价,那如果公司的基本情况没有大的变化,这个一年内的低价就有可能成为公司下跌的支撑。

反过来,如果跌破一年内的低价,那就要小心是不是公司的基础价值出问题了,我们就要注意重估,甚至考虑是不是选错了公司,要认错放弃。

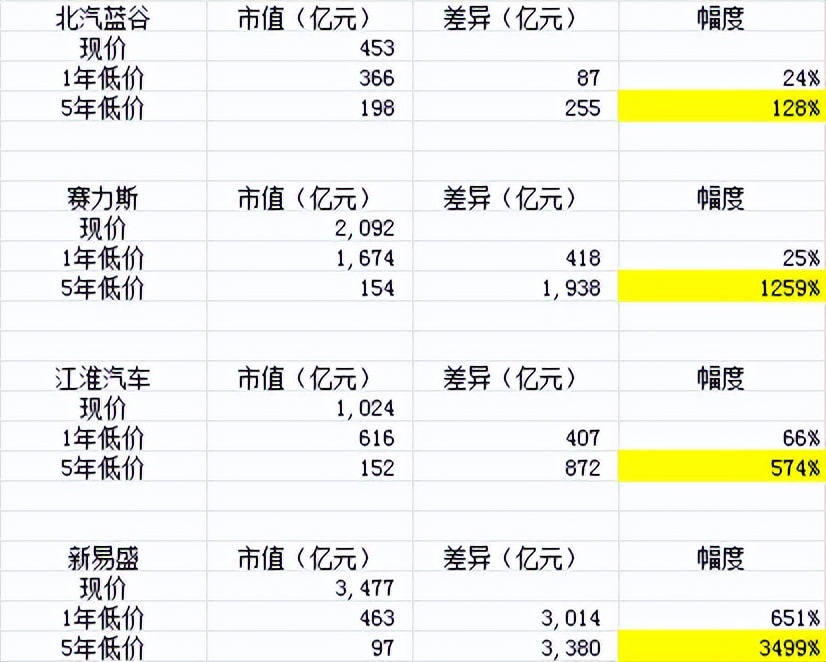

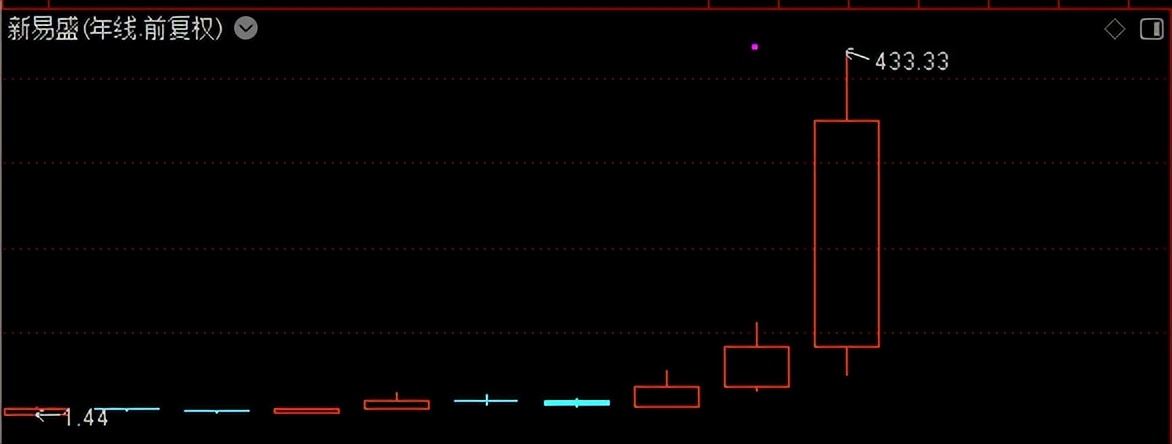

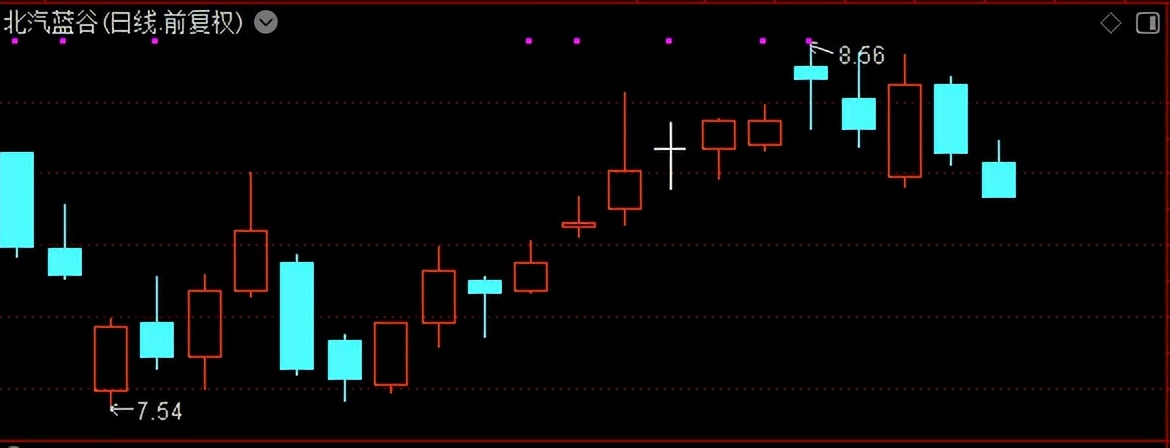

延续上一篇文章的例子,我们以北汽蓝谷、江淮汽车、赛力斯和新易盛来比较,看看这些上市公司距离它们的基础价值(1年内低价)有多大溢价?

从上表,我们是不是可以看到北汽蓝谷和赛力斯一样,距离1年内低价(基础价值)有25%的溢价,江淮汽车有66%的溢价,新易盛则有651%的溢价。

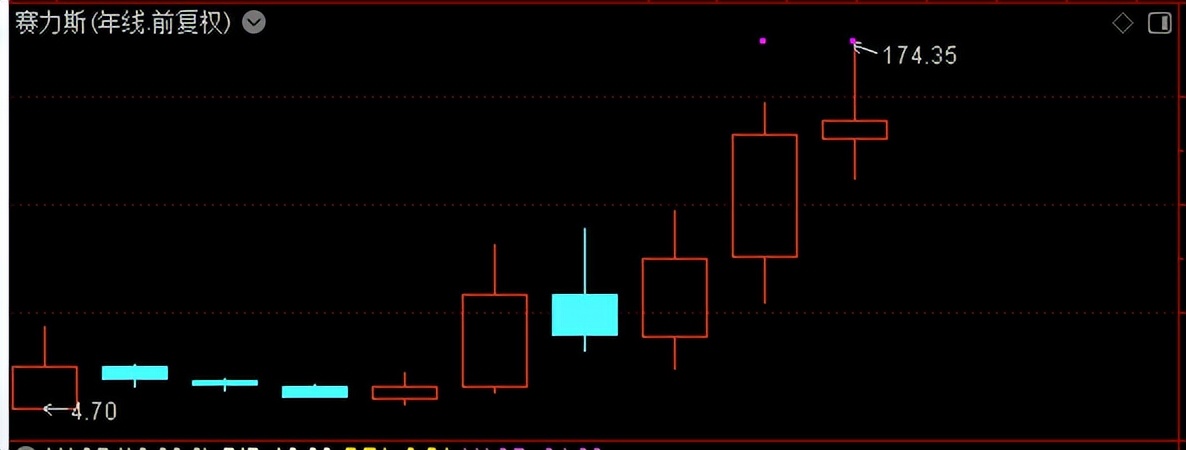

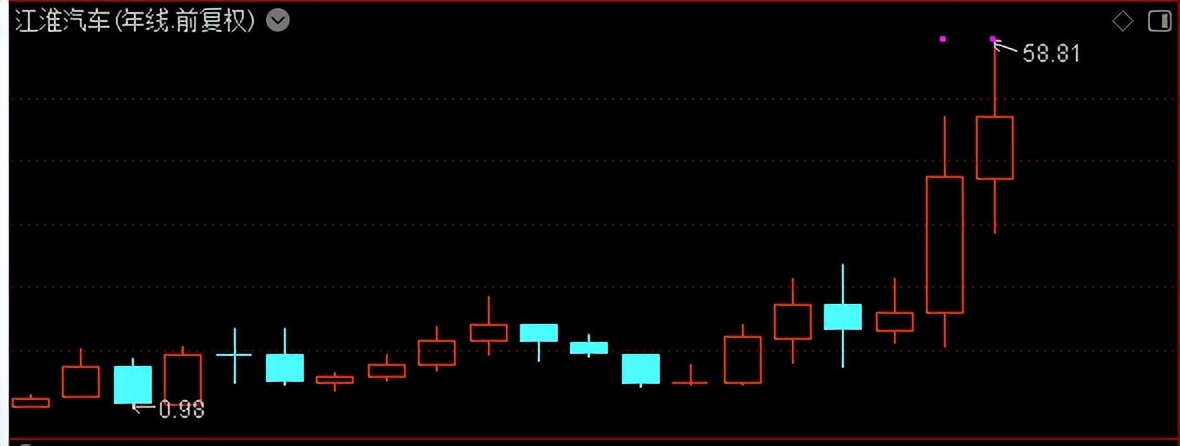

大家可以分别看一下K线图再感受一下(注意都是年K线):

我们是不是从数据上就可以看出来,北汽蓝谷、赛力斯距离它们的基础价值并不远(25%),江淮汽车则有点远(66%),而新易盛就有点远。(651%)

所以,你觉得这四个票,如果处于下跌趋势,哪个票的回撤空间更大?

另一方面,我们也可以通过现价和5年内的最低价之间的市值变化幅度来大概估算哪一家继续上涨的空间会更大一些。

所以,这也是从数据上确认了比较之后选北汽蓝谷的原因,当然,三年前又是另一种情况,但三年前是不是能选出赛力斯,不一定,因为确实对汽车行业的变化没有什么认识,三年前看不懂问界能卖这么火,所以去年年初我是选了市值最低的江淮汽车。

但现在要怎么选,确实就不怎么费力气了。

事后回头分析,我们可以说,2-3年前,赛力斯、江淮汽车、新易盛和胜宏科技都是有很高的成长价值。

我个人判断,赛力斯和江淮汽车的成长价值还很高的,股价上兑现了不少。

北汽蓝谷的成长价值最高,不是因为他们做得最好。

反而是因为之前没做好,所以2024年的起点营收不高,市值现在也不高,所以对应的成长价值就比较高了。

所以,成长价值,基本上也可以简单的定义为:营收(净利)3-5年内能不能有10倍的成长?

可预期的成长倍数越高,成长价值越高,例如北汽蓝谷2024年的营收145亿,那如果2027年(3年后)公司预期能达到1500亿的营收,那就是10倍,所以北汽蓝谷的成长价值是很高的。

从营收成长倍数来判断,赛力斯和江淮汽车确实不如北汽蓝谷。

所以,对于一般的投资者来说,最好的投资机会可能就是在基础价值附近,能发现一个具有营收10倍成长价值的公司,尤其是那种基础价值在5年低价的机会。

这种可能性很少,因为一家公司如果有这种潜力,基本上距离5年的低价都有距离了。

所以,能发现这种成长价值的公司,在它一年内的低价附近,都是极好的投资机会。

回头看赛力斯、江淮、新易盛,甚至北汽蓝谷都是这种情况。

北汽蓝谷给出一个5年的低价,那可能是因为之前连续亏损5年的业绩情况形成的,这种机会可遇不可求。

所以股票投资最难的还是能找到那种3-5年有10倍成长价值的公司,肯定有,但你要能找到。

北汽蓝谷是不是?谁能说肯定是呢?如果带着这些想法来做,那就是赌博了,只能边做,边确认,最少,现在看它最像了。

人习惯了啰嗦没办法,又1500字了,再展开聊交易价值,怕粉丝朋友骂,暂时说到这。

而且交易价值的概念,我也不是太清晰,像新易盛这种就是极高交易价值的,但如果处于下跌趋势,风险肯定也很大。

等想清楚了,单独再用一篇文章聊,看完发财的小手帮忙点点赞。

补充一个结论:所以,个人觉得如果股价接近1年内的低价(基础价值),那下跌趋势里可能也是要考虑持股的,但仓位尽量控制一下,因为接近1年内的低价,一方面下跌空间有限,另一方面是不是可能也会形成超跌反弹?

所以北汽蓝谷如果在这个位置,再次回到下跌趋势,我自己会考虑持股等,再扛一轮下跌。

但如果股价跌破一年内的低价,那就要检讨是不是选错股了。