温馨提示:以下所有观点均是个人投资心得体会,和个人身边真实案例分享,供大家交流讨论,不涉及任何投资建议,请大家别盲目跟风,盈亏自负!成年人要有自己的判断。

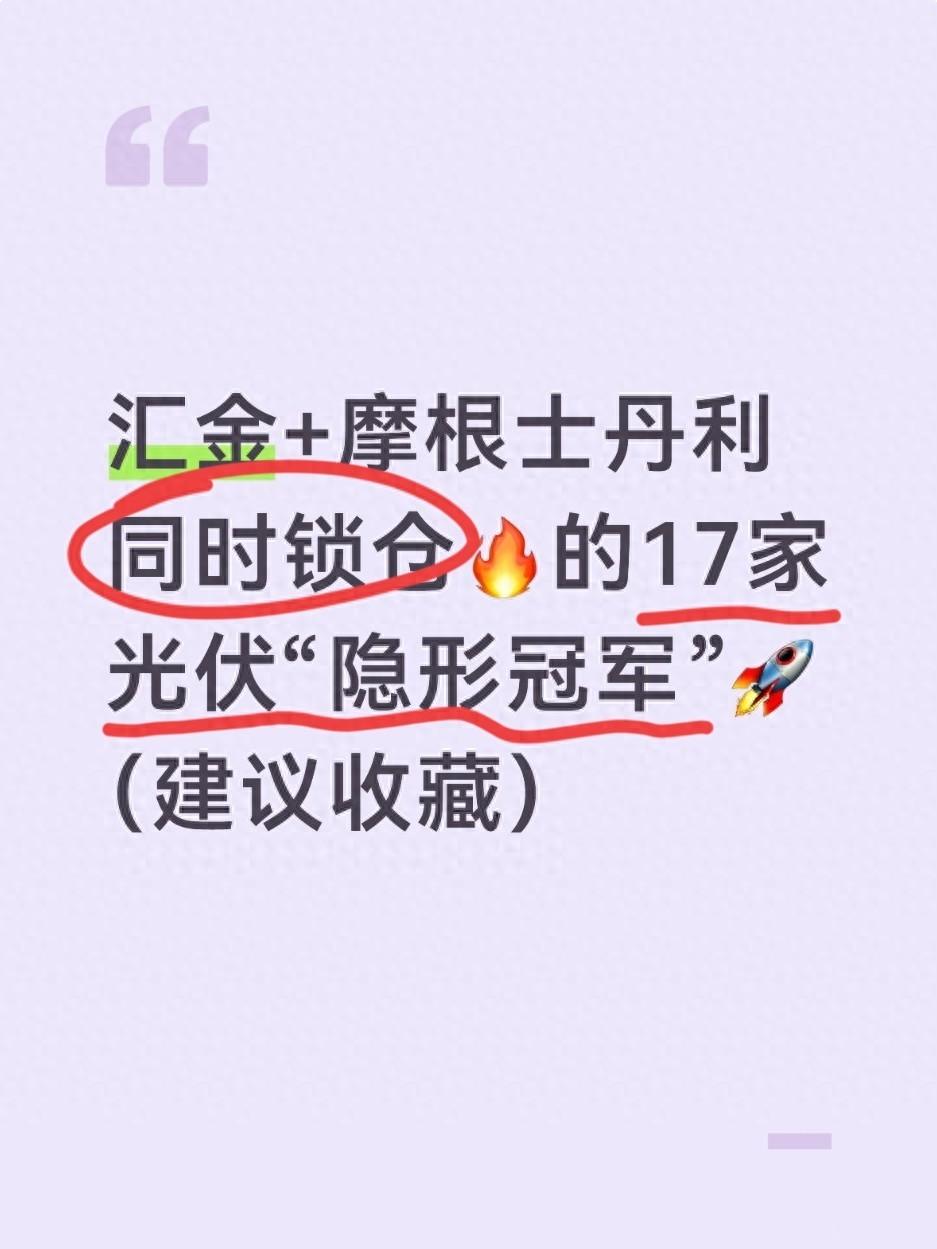

在A股里,要是能同时被“国家队”汇金和华尔街顶级投行摩根士丹利看上,那这家公司的分量,不用多说大家也能掂量出来——这不是短期炒题材的票,是真金白银看好长期赛道的“压舱石”。

最近我翻了不少机构持仓报告,发现这两家顶级资本悄悄扎堆了17家光伏企业。它们不像隆基、通威那样天天上热搜,却在各自的细分赛道里闷声发大财,有的在大湾区攥着独家资源,有的在欧洲户储市场横着走,还有的卡着光伏制造的核心设备脖子……

今天咱们就不玩虚的,用最实在的话,把这17家“隐形冠军”的家底、壁垒和未来潜力掰碎了聊,看看谁才是能扛住周期、吃到下一轮能源红利的真龙头。

一、区域+场景型龙头:靠“地头蛇”优势,把生意做进骨子里

光伏这行,不是谁都能去抢全国市场的。有些企业扎根一个区域、吃透一个场景,靠别人抢不走的资源和渠道,把日子过得比谁都滋润。

1. 深圳燃气:大湾区光伏的“隐形地主”

别被名字骗了,这家公司早就不是单纯卖燃气的了,现在是大湾区分布式光伏的“地头蛇”。

- 核心身份:粤港澳大湾区分布式光伏+光储充一体化隐形龙头

- 为啥牛:它手里握着深圳本地工商业用户的燃气供应权,天然就把“燃气+光伏+储能”绑成了一套组合拳——工厂用它的燃气,同时装它的光伏板,多余的电还能存进储能里,甚至连充电桩都能一起搞定。这种“区域能源绑定”的优势,外来企业根本没法比,毕竟谁能随便撬走深圳的燃气客户?

- 我的看法:大湾区工商业分布式光伏的需求还在涨,加上它现在又布局了光伏制氢,相当于在原有客户基础上开了新的赚钱门路,未来业绩稳得很,属于那种“慢涨但不跌”的踏实票。

2. 正泰电器:把光伏装到全国农民家的“渠道王”

户用光伏是光伏里最接地气的赛道,而正泰电器就是这个赛道的“无冕之王”。

- 核心身份:国内户用光伏赛道隐形冠军

- 为啥牛:它把“造组件-建电站-管运维”的全链条都攥在手里,渠道直接铺到了全国县城和乡镇。农民想装光伏,第一个想到的往往就是正泰——不仅能拿到靠谱的板子,还能有人上门安装、后期维护,这种下沉市场的信任壁垒,连隆基、晶科这种大厂都攻不进来。

- 我的看法:国内户用光伏的渗透率还不到20%,未来还有很大的增长空间。只要农村光伏的补贴和整县推进政策不变,正泰的渠道优势就会一直放大,是典型的“靠渠道吃遍天”的选手。

3. 中国电建:全球光伏电站的“总包工头”

如果把光伏电站比作盖房子,那中国电建就是从“画图纸到拎包入住”全包的总包工头。

- 核心身份:全球光伏电站EPC工程赛道隐形冠军

- 为啥牛:全球80%以上的大型光伏电站,规划设计都出自它手。不管是沙漠里的风光大基地,还是海上的漂浮式光伏,从前期勘测、设计,到中期施工、安装,再到后期运营维护,它都能一站式搞定。而且它背靠央企,能拿到全球能源巨头的大订单,这种工程能力和资源壁垒,民营企业根本没法比。

- 我的看法:全球都在搞新能源大基地,光是国内“十四五”规划的风光大基地项目,就够它吃好几年了。订单量饱满,业绩稳定,是光伏产业链里最稳的“基建股”。

二、核心零部件+设备龙头:卡着光伏的“脖子”,国产替代的急先锋

光伏看着是“造板子”,其实核心竞争力全在那些不起眼的零部件和设备里。这些企业名气不大,却掌握着关键技术,是打破国外垄断的急先锋。

1. 法拉电子:光伏逆变器里的“保险丝专家”

逆变器是光伏的“心脏”,而薄膜电容就是逆变器里的“保险丝”——没它,逆变器根本没法稳定工作,法拉电子就是这个环节的头部玩家。

- 核心身份:光伏逆变器用薄膜电容赛道隐形冠军

- 为啥牛:它是华为、阳光电源这些全球顶级逆变器厂的核心供应商,市占率常年稳居行业前三。产品可靠性和技术实力,经过了全球客户的验证,这种深度绑定头部客户的粘性,加上技术壁垒,让它在这个细分赛道里几乎没有对手。

- 我的看法:现在光伏逆变器都在往大兆瓦、高功率方向走,对薄膜电容的要求越来越高,需求只会涨不会跌。法拉电子跟着逆变器行业一起成长,是典型的“跟着大哥喝汤还能吃肉”的优质配套企业。

2. 依顿电子:光伏电力电子的“幕后电路板”

PCB是所有电子设备的“骨架”,光伏逆变器和储能变流器也不例外,依顿电子就是这个环节的核心配套商。

- 核心身份:光伏电力电子PCB赛道隐形冠军

- 为啥牛:它的产品通过了华为、阳光电源、固德威这些头部厂商的全系列认证,能生产高可靠性、高耐久性的PCB,完美适配光伏场景里高温、高湿、强震动的严苛要求。这种技术和认证壁垒,不是随便一家小厂就能突破的,所以它成了光伏电力电子环节的“隐形骨干”。

- 我的看法:光储一体化是大趋势,逆变器和储能变流器的需求会持续爆发,依顿电子的订单只会越来越多,属于那种“行业涨它就涨,行业稳它更稳”的票。

3. 汉钟精机:光伏制造的“真空泵霸主”

光伏硅片、电池片的生产,每一步都离不开真空泵,汉钟精机就是这个环节的绝对龙头。

- 核心身份:光伏制造用真空泵赛道隐形冠军

- 为啥牛:它的真空泵在国内光伏晶硅制造环节的市占率是第一,覆盖了拉晶、切片、电池片制造的全流程。而且它深度绑定了隆基、通威、晶科这些全球头部光伏厂商,几乎是独家配套——这些大厂换供应商的成本极高,所以汉钟精机的客户粘性极强,技术和客户壁垒双保险。

- 我的看法:光伏产能还在扩张,技术也在迭代,对真空泵的需求只会越来越大。汉钟精机是光伏制造上游的“设备牛股”,业绩跟着光伏产能走,稳得很。

4. 福耀玻璃:从汽车玻璃跨界到光伏的“斜杠王者”

福耀玻璃本来是全球汽车玻璃的老大,现在靠着技术迁移,成了汽车光伏和BIPV的核心玩家。

- 核心身份:汽车光伏玻璃+BIPV赛道隐形冠军

- 为啥牛:它把汽车玻璃的技术和渠道,无缝搬到了光伏领域——既做BIPV建筑光伏一体化(把光伏板做成建筑玻璃),又做汽车车顶光伏(给电动车装光伏车顶)。汽车玻璃的渠道和技术优势,让它在这个细分赛道里独一份,别的光伏玻璃厂根本比不了。

- 我的看法:汽车光伏和BIPV是未来的增量赛道,现在还处于起步阶段。一旦车载光伏普及,福耀玻璃的业绩会迎来爆发式增长,是典型的“跨界降维打击”的选手。

三、全球光储龙头:站在海外市场的风口,赚全世界的钱

海外市场是光伏增长的核心引擎,那些早早布局海外、掌握渠道和技术的企业,成了全球光储的领头羊,也是汇金和摩根士丹利最看重的标的。

1. 隆基绿能:全球光伏一体化的“绝对一哥”

隆基绿能是光伏里的“老大哥”,也是这17家里名气最大的企业,实力确实没话说。

- 核心身份:全球光伏一体化绝对龙头,单晶硅片/组件赛道隐形冠军

- 为啥牛:单晶硅片全球市占率第一,组件出货量常年领跑全球,N型TOPCon、HJT、BC电池技术都在全球第一梯队。从硅片、电池片到组件,全产业链都攥在自己手里,成本控制和技术迭代能力都是行业标杆,全球客户都认它的牌子。

- 我的看法:光伏行业竞争确实激烈,但隆基的全产业链优势和技术储备,让它能穿越周期。未来随着N型组件普及,它的市占率还会进一步提升,是光伏里的“压舱石”。

2. 晶科能源:全球N型组件的“领跑者”

晶科能源是N型组件的核心龙头,在海外新兴市场表现特别亮眼。

- 核心身份:全球N型光伏组件赛道隐形冠军

- 为啥牛:TOPCon组件出货量全球第一,在东南亚、拉美这些新兴市场的市占率持续领跑。从硅片到组件的全产业链一体化优势,让它在N型技术迭代中占得先机,比同行更早实现了规模化量产,成本也更低。

- 我的看法:N型组件是未来光伏的主流技术路线,晶科能源的先发优势会持续放大。海外市场的增长会成为它的核心业绩动力,是典型的“技术+市场”双优选手。

3. 通威股份:光伏上游的“成本之王”

通威股份是光伏硅料和电池片的双料冠军,靠成本和规模优势碾压对手。

- 核心身份:全球光伏硅料+电池片双料隐形冠军

- 为啥牛:硅料和电池片的市占率都是全球第一,垂直一体化优势显著,成本控制能力行业顶尖。哪怕硅料价格跌到底部,它也能赚钱,是光伏产业链降本增效的核心推动者。

- 我的看法:硅料价格波动是行业常态,但通威的成本优势会让它在周期底部也能活下来,甚至趁机扩大市占率。长期来看,它是光伏上游最稳的龙头。

4. 阳光电源:全球光储的“全能王”

阳光电源是光伏逆变器和储能系统的双料龙头,是全球光储一体化的标杆。

- 核心身份:全球光伏逆变器+储能系统双料隐形冠军

- 为啥牛:逆变器市占率全球第一,储能系统出货量全球前三,构网型逆变器技术全球领先。光储一体化解决方案,能同时满足光伏电站和储能电站的需求,深度绑定了全球头部能源集团和电站运营商。

- 我的看法:储能是光伏的“最佳拍档”,全球新能源并网需求越来越大,阳光电源的光储业务会持续爆发,是光伏里最有成长潜力的企业之一。

5. 锦浪科技:欧洲户储的“隐形霸主”

锦浪科技是组串式逆变器的全球前三,也是欧洲户用光伏的核心供应商。

- 核心身份:全球组串式逆变器+海外户储赛道隐形冠军

- 为啥牛:海外营收占比超80%,在欧洲户用光伏和户储市场有极强的渠道壁垒。产品适配全球户用场景的需求,欧洲家庭装光伏、买户储,很多都用它的逆变器,这种海外渠道优势,国内企业没几个能比。

- 我的看法:欧洲户用光伏和户储的需求还在高速增长,锦浪科技的海外渠道优势会让它持续受益,是典型的“赚欧洲钱”的海外市场牛股。

6. 华宝新能:全球便携储能的“销量冠军”

华宝新能是便携储能的全球第一,也是户用光储的标杆企业。

- 核心身份:全球便携储能+户用光储赛道隐形冠军

- 为啥牛:便携储能产品市占率全球第一,深度绑定了欧美户外光伏和户用分布式光伏市场。打造了“光伏组件+储能系统”的一体化解决方案,海外渠道和品牌壁垒行业独有,欧美用户买户外储能、家用储能,第一个想到的就是它。

- 我的看法:欧美户外和家用储能需求爆发,华宝新能的便携储能业务会持续增长,是光储家用化赛道的最大受益者。

四、配套+服务龙头:光伏产业的“幕后英雄”,撑起整个生态

光伏产业的高效运转,离不开那些做配套和服务的企业,它们是光伏的“幕后英雄”,也是汇金和摩根士丹利看重的“稳增长”标的。

1. 中天科技:海上光伏的“海缆霸主”

中天科技是海缆行业的绝对龙头,也是海上光伏和风电的核心配套商。

- 核心身份:海上光伏+海缆配套赛道隐形冠军

- 为啥牛:海缆市占率国内第一,同时布局了光伏胶膜、背板等封装材料,形成了“海上光伏核心配套+光伏材料”的双赛道壁垒。深度绑定了国内五大发电集团,海工资源优势无可替代,海上光伏项目的海缆基本都被它包了。

- 我的看法:海上光伏是未来的增量赛道,海缆需求会持续爆发,中天科技的海缆和光伏材料业务会同步增长,是海上新能源的核心受益者。

2. 国电南瑞:光伏并网的“国家队”

国电南瑞是光伏并网和储能调度的国家队,是新型电力系统的核心供应商。

- 核心身份:光伏并网自动化+储能EMS赛道隐形冠军

- 为啥牛:光伏电站自动化和电网侧储能调度系统市占率国内第一,独家掌握了电网级光伏电站全链条调度控制技术。深度绑定了国家电网和南方电网,资质和技术壁垒行业独有,没有它,光伏电根本没法稳定并入电网。

- 我的看法:新型电力系统建设是国家战略,国电南瑞的并网和储能业务会持续受益,是光伏里最稳的“国家队”选手。

3. 国能日新:光伏电站的“智能管家”

国能日新是光伏功率预测和电站智能化运维的龙头,是新能源电站的“智能管家”。

- 核心身份:光伏功率预测+电站智能化运维赛道隐形冠军

- 为啥牛:光伏功率预测系统市占率国内第一,覆盖了全国超70%的新能源电站。能精准预测光伏电站的发电量,帮电站优化运维,深度绑定了国内各大发电集团和电网企业,是光伏软件服务的独家龙头。

- 我的看法:随着光伏电站装机量增长,智能化运维需求会越来越大,国能日新的业绩会持续稳定增长,是光伏里的“服务型牛股”。

4. 禾望电气:地面光伏电站的“解决方案专家”

禾望电气是国内地面光伏电站的整体解决方案供应商,是风光大基地的核心配套商。

- 核心身份:国内地面光伏电站整体解决方案赛道隐形冠军

- 为啥牛:组串式逆变器和电站解决方案核心供应商,深度绑定了国内五大发电集团和地方能源国企。具备电站设计、设备供应、运维全流程服务能力,区域和客户壁垒显著,国内大型地面光伏电站、风光大基地项目,基本都有它的身影。

- 我的看法:国内风光大基地建设持续推进,禾望电气的地面电站业务会持续增长,是光伏里的“工程服务型”龙头。

结语:汇金+摩根士丹利的选股逻辑,藏着光伏的未来

看完这17家企业,你会发现汇金和摩根士丹利的眼光特别“稳”——它们不追短期热点,不炒题材,只选在细分赛道有绝对壁垒、能穿越周期的实力派。

这些企业要么有别人抢不走的区域/渠道壁垒,要么掌握着核心技术实现国产替代,要么在海外市场占据了先发优势,它们共同撑起了光伏产业的完整生态,也藏着下一轮能源红利的核心机会。

光伏不是一夜暴富的赛道,是靠技术、成本和壁垒吃饭的实业。汇金和摩根士丹利同时重仓这17家企业,本质上是看好中国光伏在全球的竞争力,看好新能源长期发展的确定性。

你觉得这17家企业里,哪个细分赛道的潜力最大?你最看好哪家企业的长期发展?欢迎在评论区留下你的看法。我是桃夭夭,持续为您分享最新财经消息,记得点个关注!