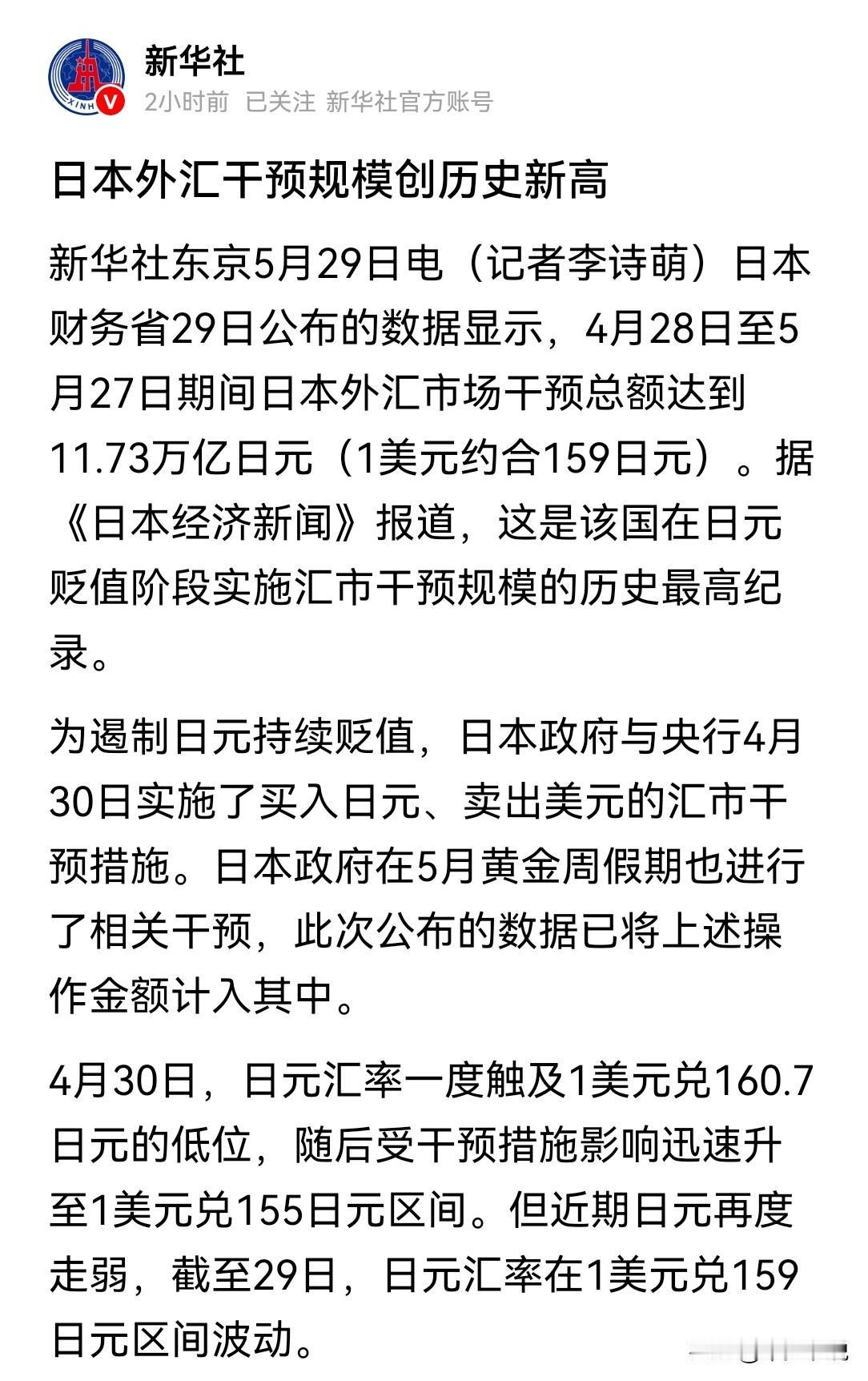

日本财务大臣片山皋月在6月9日记者会上的表态,说明日本着急了,将会采取哪些措施干预日元汇率?日本政府干预汇率的手段主要分为“口头干预”和“入市干预”两大类。在实际操作中,日本财务省负责决策,而日本央行(日本银行)负责具体执行。一、口头干预(警告与沟通)这是日本政府应对汇率波动的首要且低成本的手段,旨在通过向市场传递政策意图来影响交易者的心理预期。1.逐步升级的警告:政府高级官员(如财务大臣、财务官)会发表暗示可能干预的言论。当官员表示“随时准备采取果断措施”或“准备采取行动”时,通常意味着实质性的入市干预迫在眉睫。2.汇率检查:央行官员向外汇交易商打电话,询问当前的日元买入价或卖出价。这被视为干预的准备阶段和前兆,表明相关部门已提高警戒。二、入市干预(资金操作)当口头干预无法遏制汇率剧烈波动时,日本当局会动用外汇储备直接在外汇市场进行交易。针对日元贬值,主要采取“买入日元、卖出美元”的操作。1.隐蔽干预(不立即公布):当局在市场中进行交易后,不会立即对外宣布。这种策略使市场难以判断汇率波动的真实原因,从而制造疑虑和恐惧,有效抑制投机性交易,且效果往往更为持久。2.精准打击(伏击式干预):干预通常不会预先设立固定的汇率触发点,而是出其不意地进行。当局常选择在夜间、周末或节假日等市场流动性稀薄的时段出手,以较小的资金撬动更大的汇率波动,从而大幅提高做空日元的交易成本。3.联合干预:日本央行与美联储、欧洲央行等其他主要货币当局协商,共同出资进行干预。这种方式资金规模更大,对汇率的影响力更强,但实现难度较高。三、干预的局限性与战略定位需要指出的是,外汇干预通常只能提供短期的解决方案,无法从根本上逆转由经济基本面(如美日利差悬殊)驱动的长期货币趋势。因此,日本政府的干预更多是一种“信号渠道”,旨在向市场传递当局捍卫汇率的决心,从而缓解急剧的投机性波动,并为日本央行逐步调整货币政策(如加息)争取宝贵的时间。四、日本财务大臣片山皋月在6月9日记者会上的表态,主要说明了以下几个关键信息:1.官方对汇率走低的强烈担忧与干预决心“随时准备采取果断措施”是日本官方在面临本币过度贬值时发出的明确警告信号。这表明日本政府正高度警惕日元对美元汇率持续走低的情况,并暗示一旦汇率波动超出合理范围,当局将毫不犹豫地再次入市进行外汇干预(如买入日元、卖出美元)。2.日元汇率正面临严峻的贬值压力这一表态的背景是,日元兑美元汇率近期反复在160日元兑换1美元的关键关口激烈震荡。尽管此前日本政府在4月底至5月底期间已创纪录地动用了11.73万亿日元进行干预,但日元随后再次走弱,说明市场抛售日元的压力依然巨大。3.日元贬值背后的深层结构性困境片山皋月的警告也侧面反映出日本当前面临的外部冲击难以通过单纯的口头警告或短期干预来化解。日元持续走弱的根本原因包括:中东局势与能源危机:中东地缘政治紧张导致油价飙升,而日本高度依赖能源进口,贸易条件恶化直接削弱了日元。美日利差悬殊:美国强劲的就业数据巩固了美联储的加息预期,而日本央行加息步伐缓慢,巨大的利差促使资金持续进行“借日元买美元”的套利交易。4.传统干预手段的局限性尽管日本政府频频发出干预警告,但市场普遍认为,在美元强势和中东局势等外部冲击持续的背景下,干预措施恐难改变日元中长期的贬值趋势。此外,日本干预资金主要依赖抛售美债,这可能引发美债收益率上升,反而进一步推高美元,使得日本当局在干预时面临“弹药”和外部环境的制约。这一表态既是日本政府在汇率逼近危险关口时试图稳定市场情绪的“口头干预”,也折射出日本在应对输入性通胀、美日利差以及地缘政治等多重压力下的政策困境。