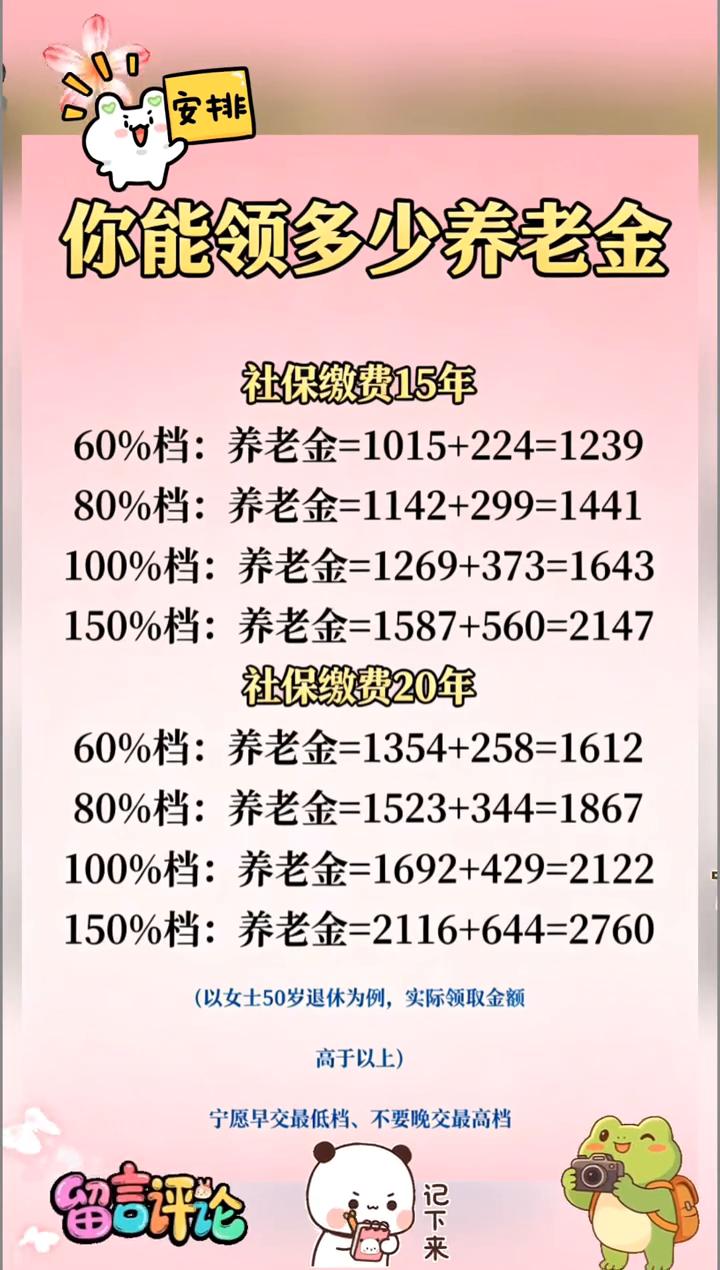

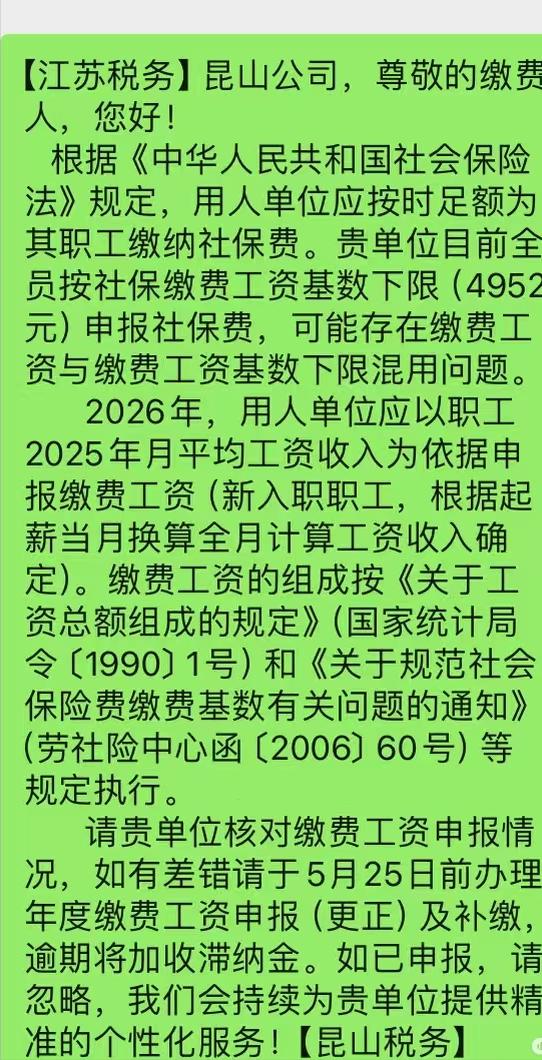

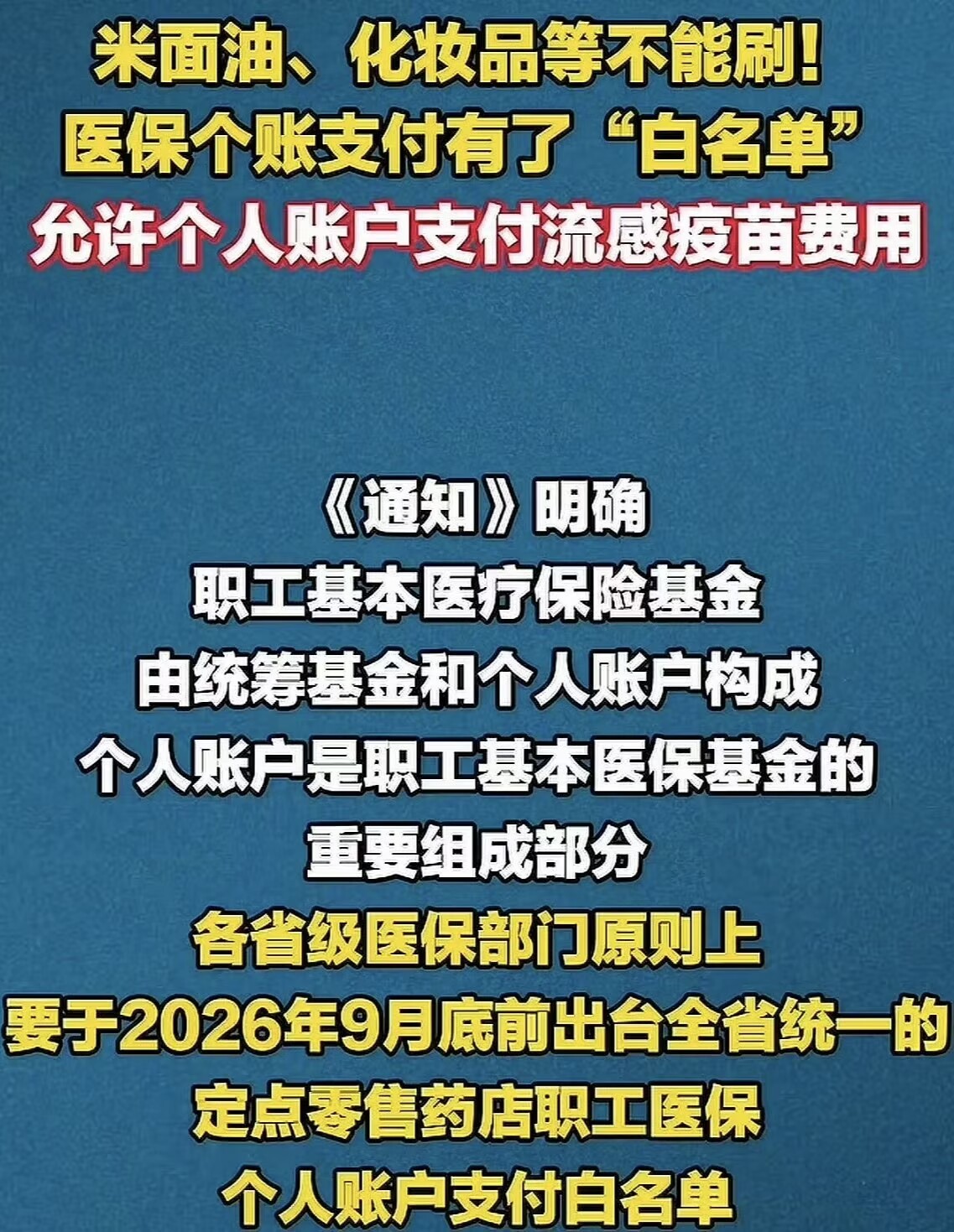

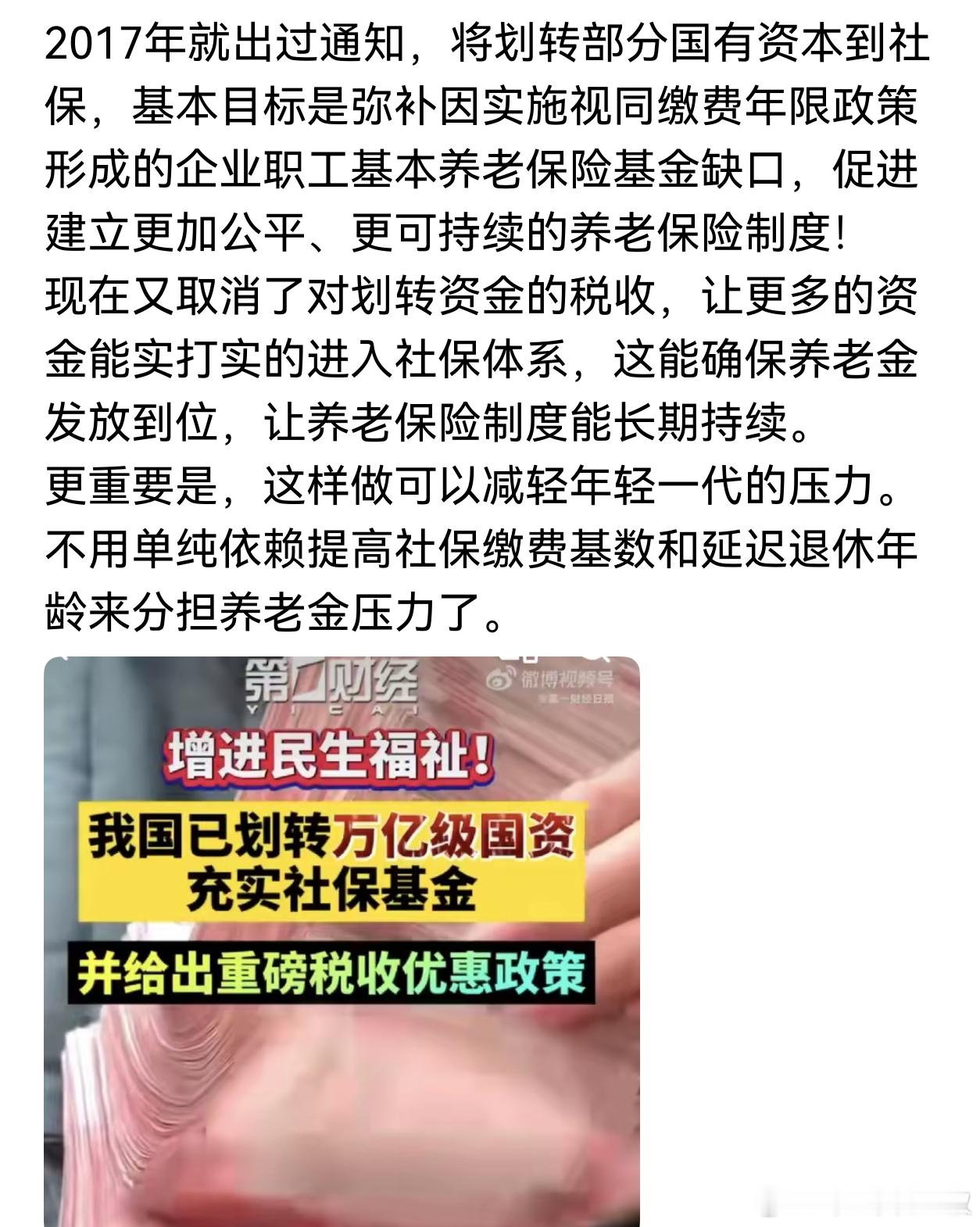

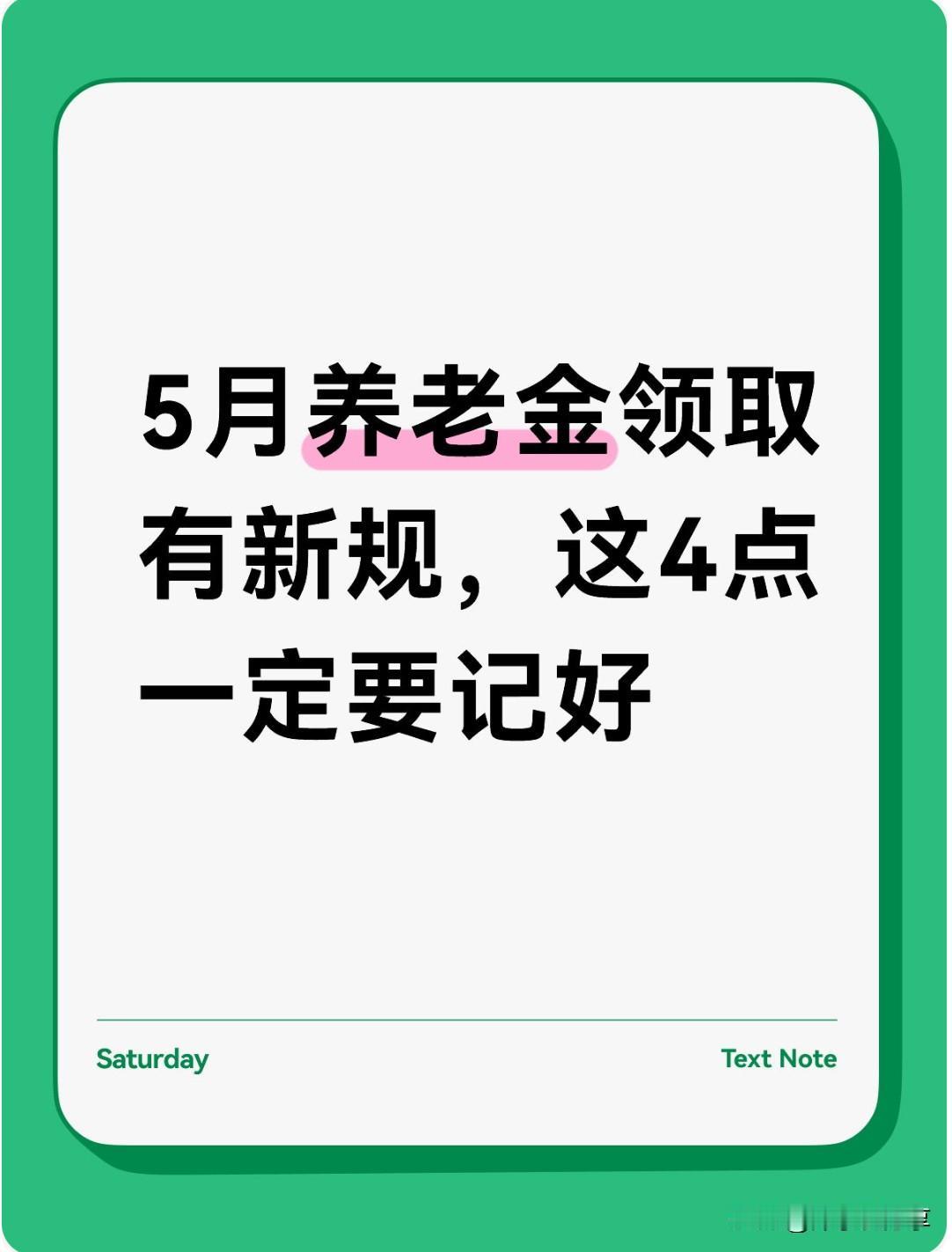

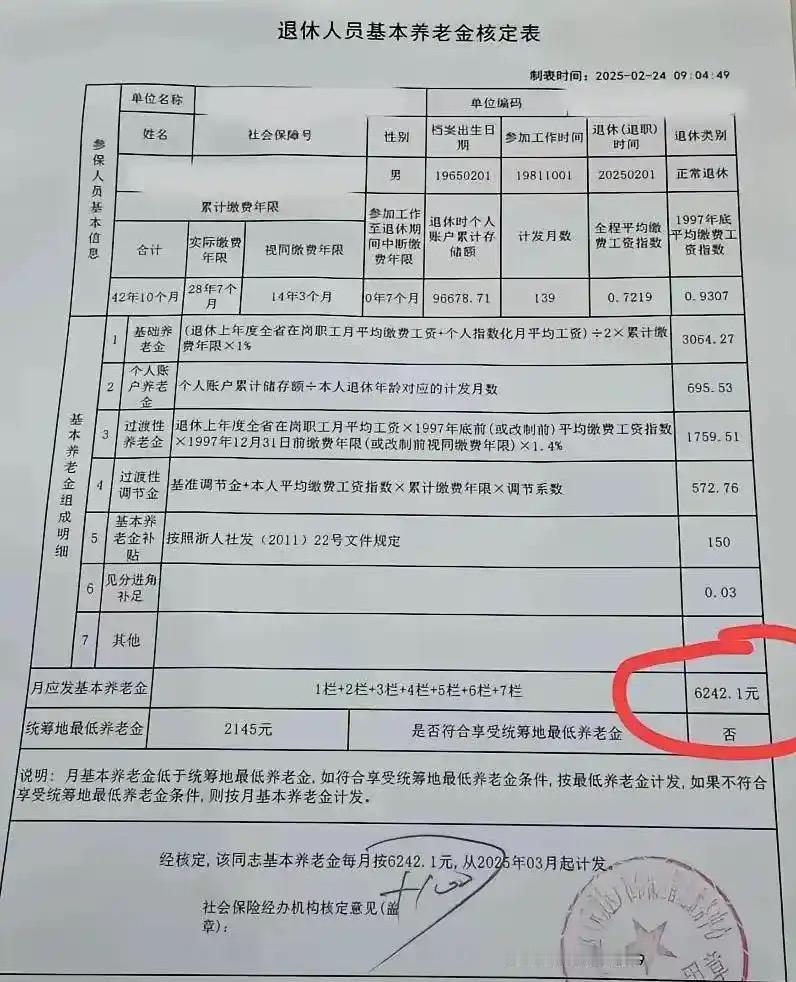

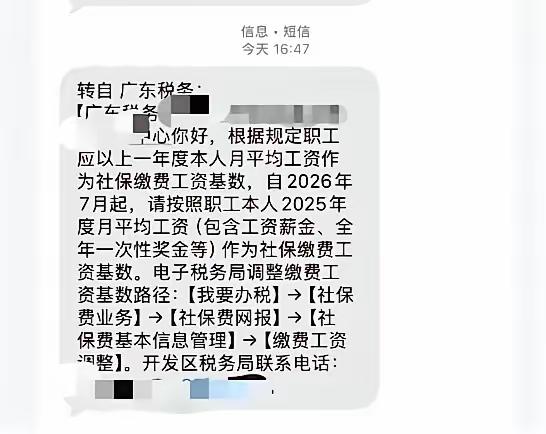

标签: 社保缴费

![广东发布2025年平均工资了!第一感觉是,我怎么又拖后腿了[捂脸哭]非私营14](http://image.uczzd.cn/2381661859008682697.jpg?id=0)

杭州的孙女士,因为不信任社保,坚持了18年不交社保,每个月给自己存了780元,存

杭州的孙女士,因为不信任社保,坚持了18年不交社保,每个月给自己存了780元,存了18年。如今快52岁的她,看着银行卡里的数字,满心都是说不出的悔恨。孙女士心想:当年嫌社保靠不住,自己攒更安全,可现在退休临近,才发现这笔账谁都算不过去。她叹了口气,心里一个问题越来越明显:这十八年,她到底图的是什么?时间倒回18年前,那时候的孙女士才三十出头,正是年轻力壮、赚钱有劲的年纪。当时她在杭州做个体小生意,收入不算大富大贵,但胜在稳定踏实,足够支撑日常开销。身边不少同龄人都按时缴纳社保,可孙女士打心底里抵触这件事。那时候网上流传着不少片面说法,有人说社保缴费年限太长、政策容易变,未来能不能领到钱都是未知数;还有人觉得每个月白白扣钱,手里的现金流一下子就少了,太不划算。听得多了,孙女士也渐渐动了心思。在她的朴素认知里,任何政策福利都不如握在手里的现金靠谱。社保要缴满十几年几十年,退休后才能按月领取,看不见摸不着,远不如自己存钱来得实在。于是她干脆做了一个当时自以为无比清醒的决定:彻底放弃缴纳社保,自己给自己存养老钱。为了专款专用,她特意去银行新开了一张储蓄卡,定下了一条严苛的铁规矩。不管每月生意好坏、手头宽裕还是紧张,每个月固定存入780元,一分不少、绝不中断。这笔钱单独存放,日常开销、人情往来一律不动,专门留着给自己养老。说实话,能坚持一件小事18年,普通人真的很难做到。这十八年里,孙女士活得格外节俭。生意盈利好的月份,她不会多花一分钱,依旧老老实实存够固定金额;生意惨淡、收入微薄的时候,她就压缩自己的生活开支,从柴米油盐里挤钱,也要保住这笔养老存款。身边的亲戚朋友一开始还劝过她,让她别太固执,社保是基础保障,远比个人存钱稳妥。可孙女士每次都信心满满地反驳,觉得大家都是被政策束缚,不懂理财的真谛。她甚至一度暗自得意,觉得自己摆脱了社保的“束缚”,牢牢掌控了自己的养老钱。日复一日、年复一年,216个月的坚持从未间断。18年过去,孙女士也从三十多岁的壮年人,熬成了年近52岁的中年人。看着银行卡里积攒的本金加利息,足足有17万左右,她起初心里满是成就感。在很长一段时间里,孙女士都觉得自己赢了。她总跟身边人念叨,自己没交一分社保,全靠自己自律攒下十几万养老本,比那些年年缴费、看不到回报的人聪明多了。这份靠自己攒下的积蓄,让她一度觉得晚年生活有了十足保障。可岁月最是公平,也最擅长打脸。随着年龄逼近52岁,退休的日子越来越近,身边同龄人的生活状态,让孙女士的心态彻底崩塌了。那些当年老老实实缴纳社保的邻居、朋友,到了退休年纪,每个月都能准时领取几千元的养老金。不用辛苦干活,每个月固定到账一笔收入,足以覆盖日常衣食住行的开销。而且养老金每年都会跟随政策微调上涨,晚年收入越来越稳定。更关键的是,参保的人都有终身医保保障,平时头疼脑热、看病买药能报销,万一遇到大病住院,大部分费用都能通过医保抵扣,极大减轻了经济压力。晚年最大的风险就是生病,有医保兜底,心里就多了一份十足的底气。反观孙女士自己,手里攥着17万存款,看似不少,实则处处被动。这17万是实打实的死钱,花一分少一分,没有任何增值和兜底属性。没有养老金,意味着她退休后没有任何固定收入,只能坐吃山空。最让她焦虑的是医疗问题。人到中年,身体机能逐年下降,小毛病不断,年纪再大一些,大病风险更是无法预估。没有医保兜底,所有看病费用都要自己全额承担。随便一场小病,就能掏空大笔积蓄,若是遇上重病,十几万存款根本经不起折腾。真正压垮孙女士心态的最后一根稻草,是补缴政策的落空。慌了神的她,赶紧跑去当地社保部门咨询,想一次性补缴社保,补齐18年的空缺,争取赶上退休参保福利。但工作人员明确告知,按照现行社保政策,灵活就业人员断缴、弃缴的年限,无法事后一次性补缴。18年的空白期早已无法弥补,她已经失去了正常办理退休、领取养老金的资格。听到这个结果,孙女士瞬间彻底傻眼。十八年的省吃俭用、极致自律,在社保体系的长期保障面前,变得毫无优势。她反复算过一笔账,自己存的17万,若是用来缴纳当年的社保费用,如今退休后每月稳定领钱、终身享受医保,晚年生活完全不用发愁。可现在,她只剩下一笔坐吃山空的存款,和毫无保障的晚年。越对比越后悔,越盘算越心酸,无数个深夜里,她都忍不住反问自己,当年到底是哪里糊涂,非要固执地跟社保较劲?

据了解,澳大利亚有一批华人,曾经都是国内体制内的退休人员,五十岁时来到澳大利亚,

据了解,澳大利亚有一批华人,曾经都是国内体制内的退休人员,五十岁时来到澳大利亚,住满了十年,从澳大利亚法定退休年龄六十多岁开始,每周领取500刀的福利,国内每月还能拿到一万元的退休金。不少网友看完直呼这才是顶配退休生活,羡慕之余也冒出不少疑问,这种两头拿钱真的全都合规吗?是不是所有人去澳洲定居都能照搬这套模式?并不是这样。先说国内每月一万的退休金,不是随便哪个退休老人都能拿到这个数,在国内能达到这个水准,基本都是工龄长、早年缴费基数高的机关或者老牌国企退休人员。咱们国家社保法规写得很明白,养老金是在岗几十年按月缴社保换来的待遇,只要退休手续正常办完,社保缴费年限达标,哪怕之后定居国外,只要每年按时完成生存认证,国家就没有停发养老金的理由。早些年定居海外想要领钱,还得跑就近领事馆开健在证明,现在手机上一个领事APP,人脸识别几分钟就能做完年审,足不出户就能保住领钱资格。说白了,这笔钱是年轻时踏踏实实上班换来的血汗保障,受国内法律保护,不管人在国内还是定居海外,合法领取没有半点问题,只要手续合规,国内这边发放不存在任何猫腻。再说澳洲每周500澳元的福利,很多人误以为这是澳洲退休金,其实完全是两码事。这笔钱名叫澳洲老年津贴,说白了就是当地的普惠兜底福利,和咱们国内低保性质相近,不用在澳洲打工交社保,申领门槛主要卡在身份、居住时长和个人资产收入三个地方。按照澳洲官方福利部门公开标准,想要拿全额津贴,得拿到澳洲永居,年满67周岁,在当地实打实住满十年,其中还要有连续五年不间断居住记录,同时个人名下存款、房产还有全球年收入不能超标,满足条件才能领到每周近500澳元。这笔钱全靠澳洲本土税收支撑,用来帮扶当地没积蓄、没收入的低收入老人,和国内多缴多得的职工养老金体系,资金来源、发放规则互不牵扯,两套制度本身不存在冲突。那为什么会出现同一个人同时拿两份高额待遇,核心问题就是中澳社保系统数据不通。国内人社部门的养老金发放明细、个人收入信息,澳洲福利机构查不到,澳洲这边核查申领人财产收入,只能靠申请人自己主动申报海外所有收入。澳洲法律明确规定,申领津贴必须如实上报全世界范围内的固定收入,国内每月一万的退休金折算成澳元之后,收入超标就会相应扣减津贴,收入过高的人,甚至直接失去领取澳洲福利的资格。现实里也就分成两种人,老老实实如实申报国内退休金的,澳洲补贴跟着收入往下扣,根本拿不到全额五百澳元;只有刻意隐瞒国内养老金收入,不报国内每月上万收入,才能够钻信息差的空子,全额薅到澳洲福利,网上流传的顶配双收入养老案例,大多就出自这部分瞒报人群。很多人纳闷,澳洲明明有申报规矩,为啥隐瞒收入的现象前些年屡见不鲜?早年澳洲移民政策宽松,五十岁左右过去的老人,可以中澳两头来回跑,拆分零碎时间凑够十年居住年限,轻轻松松摸到申领福利的门槛。再加上跨国查账成本太高,澳洲想要核实一个人在中国的养老金、银行卡流水,要走繁杂的跨境对接流程,往往追查一笔违规福利,耗费的人力成本比追回的钱款还要多,当地福利部门自然没有动力挨个跨国核查,客观上给心存侥幸的人留了漏洞。不过最近几年澳洲已经在收紧管控,一方面修改居住认定规则,不再认可断断续续凑出来的居住年限,另一方面加大随机抽查力度,近几年已经曝光多起华人隐瞒国内收入、冒领澳洲津贴的案子,一经查实不仅要全额退还多年冒领的钱款,后续直接取消福利资格,个人征信也会留下污点。不少网友一看到双份收入就全盘否定,觉得去澳洲领福利就是占便宜,其实不能一概而论。如实申报国内收入、澳洲津贴依规减少发放的老人,两边拿钱全是符合中澳两国法律的,国内养老金是依法参保所得,澳洲剩余补贴也是按照当地规则核算,完全合理合法。真正踩线违规的,只是刻意瞒报收入、钻信息壁垒漏洞全额领取福利的一小撮人,这种行为看似捡了便宜,实则时刻处在澳洲法规的追责范围内,哪天被抽查到就要全额退钱。放眼全世界,跨国定居同时领取两地养老待遇并不是澳洲独有,欧美不少国家都有同类情况,根源就是各国社保都是独立立法,跨国数据互通落地难度大,每个国家制定福利政策时,都是立足于本国居民需求,很难预判跨国移民带来的规则漏洞。近些年中澳两边也都在慢慢补短板,国内持续优化境外人员线上生存认证渠道,完善海外定居人员信息备案;澳洲持续收紧福利申领门槛,不断推进跨境信息合作,随着双边沟通越来越频繁,依靠信息差违规冒领福利的口子只会越收越窄。

![社保局不会告诉你的15件事。[祈祷]社保这事,平时不吭声,真去办事的时候发现到处](http://image.uczzd.cn/14609142725638633322.jpg?id=0)