日本经济到底怎么了?一边是股市狂飙突进,一边是老百姓连呼买不起菜。华尔街大鳄赚得

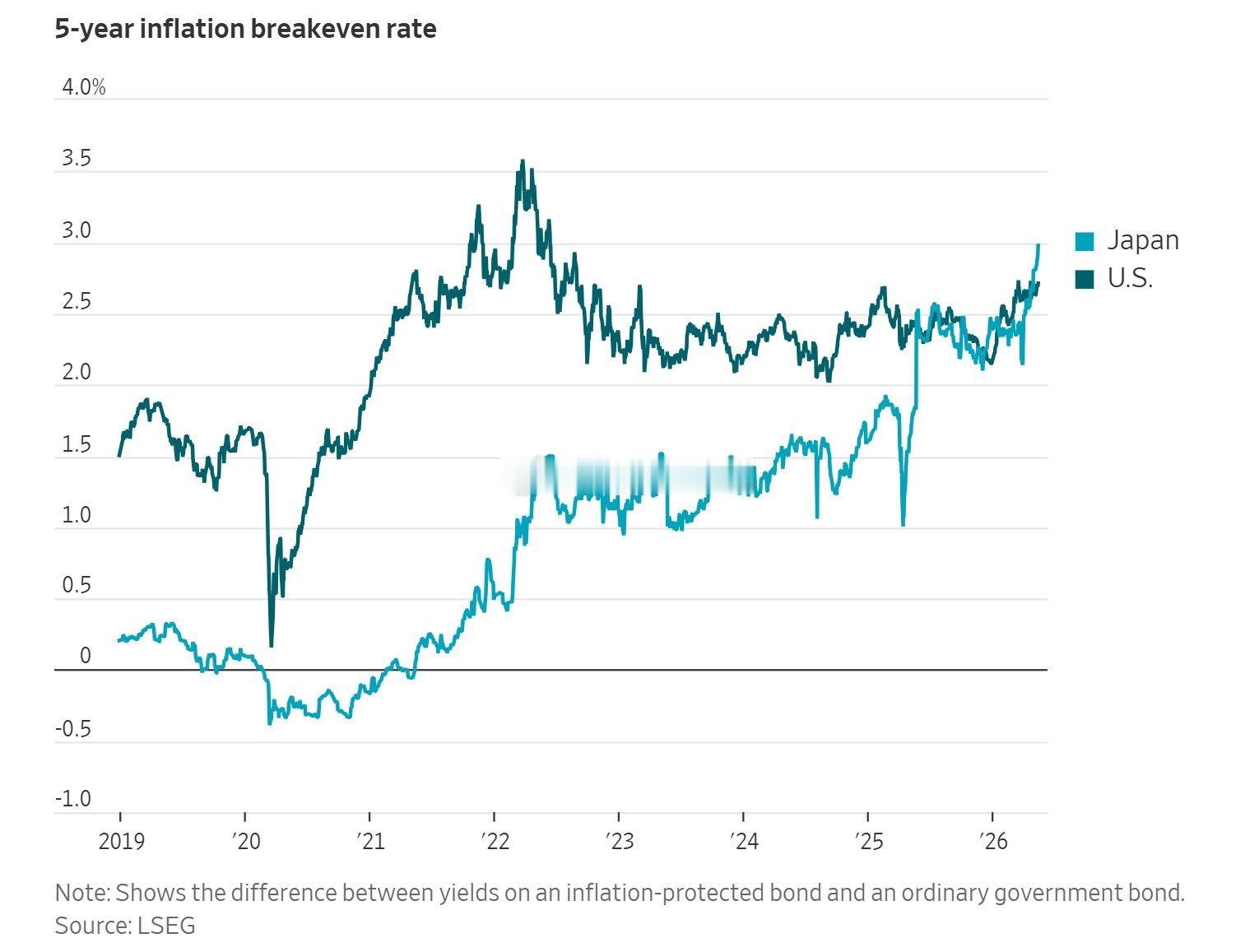

日本经济到底怎么了?一边是股市狂飙突进,一边是老百姓连呼买不起菜。华尔街大鳄赚得盆满钵满,普通人却在通胀地狱里苦熬。这根本不是复苏,而是一场血腥收割。日元汇率已经彻底崩盘,惨烈程度直逼土耳其里拉。上个月,日本政府砸下736亿美元巨额外汇储备救市。结果仅仅撑了一个月就宣告失败,日元再次被空头死死咬住。汇率直接跌破1美元兑160日元的生死关口。这背后是政客长期疯狂印钱撒福利种下的恶果。普通人的生活正被撕裂,短短三年日元购买力暴跌35%,累计跌幅高达50%。实体经济哀鸿遍野。今年4月,日本有883家中小型企业破产,连续五个月暴涨,创11年来历史新高。一季度汽车出口暴跌12.77%,大型车企利润预期面临腰斩。魔幻的是,跨国巨头财报却异常亮眼。过去100美元换1万日元,现在换1.6万。出口企业什么都不干,仅靠汇率差价利润就能凭空暴增60%。虚假繁荣掩盖了衰退真相。股市狂飙更是荒诞。日本股市突破了1990年泡沫经济时期的历史高点。软银集团市值飙升,一度超越霸占市值第一宝座22年的丰田汽车。这场狂欢全靠外资在推波助澜。当前外资持有日本股票占比高达32.4%,而1990年泡沫巅峰期仅为3.9%。巴菲特在2020年以不到1%的极低利息借入日元,大举买入日本五大商社股票。拿着白嫖来的廉价日元做多核心资产,巴菲特账面浮盈已超两倍。这本质上是全球资本利用超低利率政策,对日本进行的一场金融收割,根本不是什么经济的内生性增长。日本政府债务规模已飙升至GDP的2.6倍。国债市场剧烈波动,10年期和40年期收益率大幅攀升。日本央行被逼到生死十字路口,面临着极其残酷的电车难题。不加息,日元将被全球对冲基金继续做空。通胀进一步恶化,实体经济和民生会彻底崩溃。国家信用也将荡然无存,根本没人愿意再去接盘日本国债。若宣布加息,后果同样不堪设想。这会直接刺破由极低利率和外资堆砌起来的股市泡沫。外资绝对会迅速套现撤离,引发金融市场的剧烈踩踏和全面崩盘。强美元周期下,缺乏货币自主权的国家极易沦为提款机。日本经济高度依赖海外市场,老龄化导致内需萎缩。深层次矛盾在汇率战催化下已全面爆发,毫无退路可言。日本正处于极度危险的魔幻时刻。央行接下来的抉择,绝非简单的金融调控。这是一场决定日本未来数十年国运的生死局,更可能引发全球金融市场的剧烈震荡。