俄罗斯的怨气,到底从哪来?最近有俄罗斯专家在节目里公开嘟囔,说中国绝大部分公

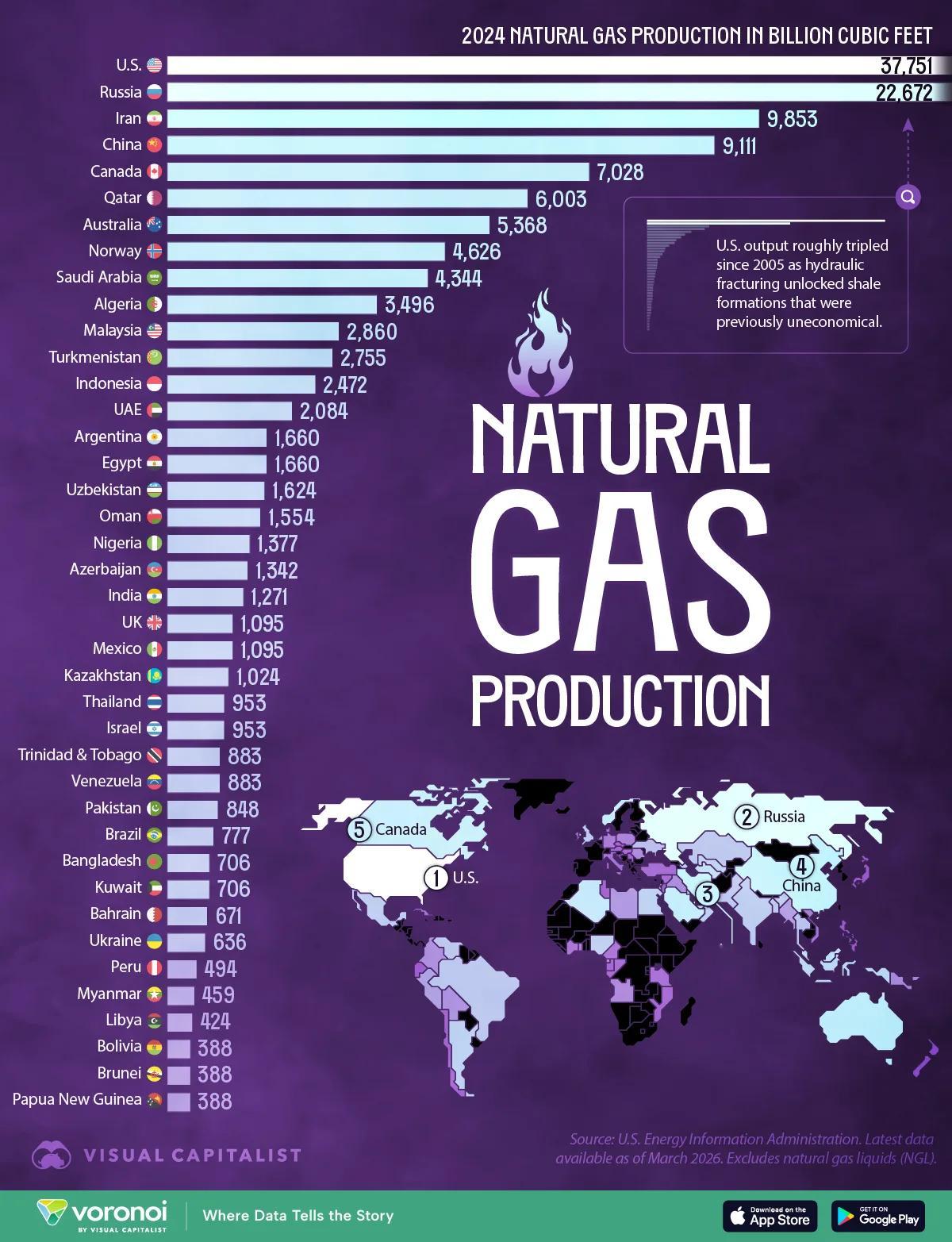

俄罗斯的怨气,到底从哪来?最近有俄罗斯专家在节目里公开嘟囔,说中国绝大部分公司还在跟美国做生意,没举全国之力来支持俄罗斯。还有人抱怨普京从中国回去,没带回多少实实在在的合作协议,干脆说中国"不够意思"。这话听着就来气。说中国公司跟美国做生意?2025年中美贸易额4.01万亿元人民币,这个数字确实不小。可同期中俄贸易额也干到了2281亿美元,连续第三年突破2000亿美元大关,中国连续16年稳坐俄罗斯第一大贸易伙伴的位置。到了2026年一季度,中俄贸易额冲到612亿美元,同比增长14.7%。俄罗斯原油出口量更是直接超越沙特,成为中国第一大原油供应国。这叫"没举全国之力支持"?再说普京访华"没带回多少协议"这茬——42份双边合作文件,覆盖经贸、能源、基建、人文几乎你能想到的所有领域。两国元首共同宣布《中俄睦邻友好合作条约》继续延期,中俄海军"海上联合-2026"联合演习7月刚刚在青岛拉开帷幕。这叫"没带回多少"?唯独缺了那条俄罗斯心心念念的"西伯利亚力量2号"天然气管道。可这事儿能怪谁?这条管道2006年就提出来了,俄方当时自信满满,觉得中国天然气进口渠道单一,别无选择。一拖就是二十年。如今中国陆上有中亚管道、中俄东线,海上39座LNG接收站遍布南北,进口来源覆盖全球50多个国家和地区。任何单一气源国的供应占比,中方红线卡在25%以下。俄罗斯等了二十年,等来的不是中国更依赖它,而是中国不那么需要了。俄罗斯副总理鲁特涅夫在哈尔滨中俄贸易展上说了句大实话:"当我看到我们只有蜂蜜和螃蟹,而我们的朋友们(中国)拥有无人机和机器人时……"这话听着心酸,可问题在谁?更让人来气的是另一面——俄罗斯嘴上抱怨中国不够意思,骨子里却始终端着"欧洲国家"的架子,生怕被人说成了中国的小弟。2026年5月,俄罗斯外交部官员还在瓦尔代俱乐部会议上推销什么"大三角构想",画了一堆地缘战略的大饼,希望北京和中亚邻居一起合影。一边急需中国的真金白银,一边又放不下面子,这种拧巴劲儿,你让中国怎么掏心掏肺?俄罗斯国内还有一种论调,拿朝鲜直接出兵跟中国比,抱怨中国援助太少。俄方官媒塔斯社在普京访华后直接发文点名批评这种想法,说这是"用19世纪的思维去理解21世纪的新型大国关系"。连俄罗斯自己的官方媒体都看不下去了,某些专家还在那儿嘟囔什么呢?中俄从来就不是军事同盟,两国反复强调"不结盟、不对抗、不针对第三方"。中国坚持中立,不卖武器、不选边站队、不加入西方制裁,联合国涉乌决议该弃权就弃权。这既是原则,也是底线。14亿人的经济大盘子,不能被任何人绑架。美国随时可能搞二级制裁和供应链打击,中国要是无底线倒向俄罗斯,被踢出SWIFT、被断供芯片、被切断全球市场——这笔账,谁来买单?说到底,中俄合作是互利互惠,不是谁施舍谁。俄罗斯的怨气,根子上是战略误判的代价,是二十年拖延的苦果,是放不下面子又离不开里子的拧巴。把自己的困境归结为别人"不够意思",这种心态,既幼稚,也不公平。对此,你怎么看?