出品:山西晚报·刻度财经

在电动汽车、电动二轮车行业快速发展之际,容百科技这个位于产业链上游的电池正极材料龙头企业却越来越不好过。

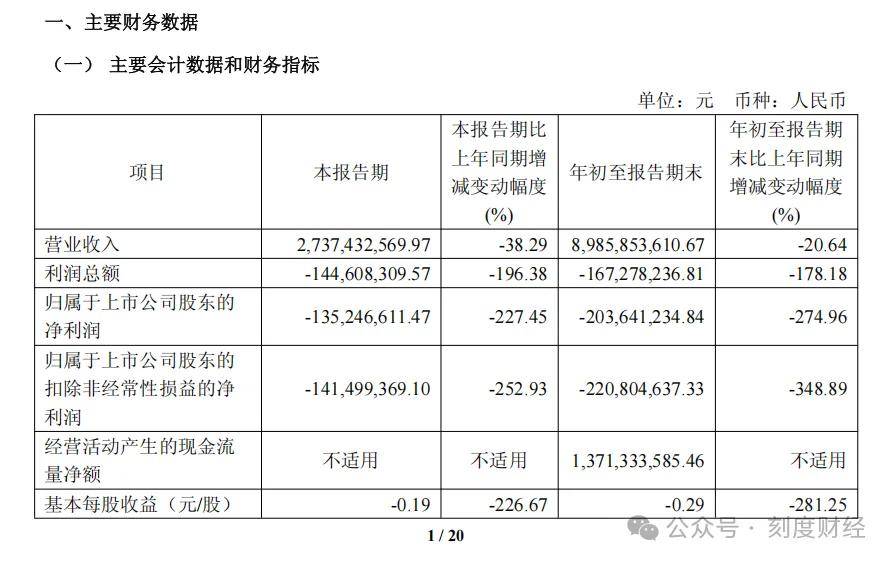

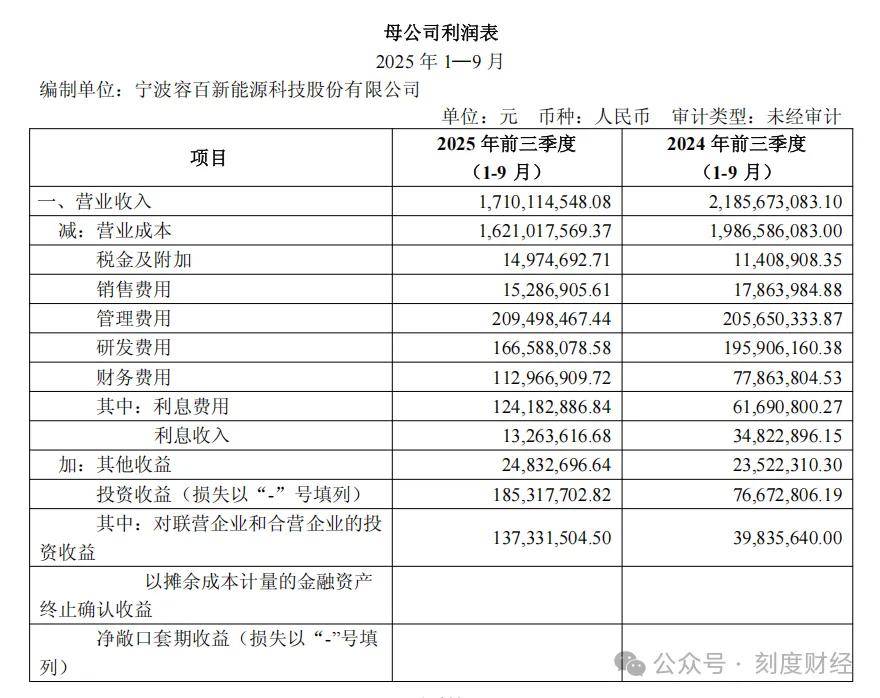

10月17日,容百科技发布2025年第三季度报告,报告期内,公司多项关键财务指标出现大幅变动,归母净利润为-1.35亿元,同比暴跌274.96%,营业收入27.37亿元,同比下降38.29%,前三季度营业收入89.86亿元,同比下降20.64%。

图源:容百科技2025年三季度报告

第三季度扣非净利润为-1.41亿元,上年同期为0.83亿元,同比下降252.93%。年初至报告期末为-2.21亿元,上年同期为0.64亿元,同比下降348.89%;

国内市场竞争加剧、地缘政治引发的市场不确定性以及产品多元化效果甚微这三个问题,正在让这个常年位居市场份额第一位的巨头向下滑落。

01

三元材料,

从营收支柱变身“拖油瓶”

助力容百科技成为行业巨头的正极材料业务,正在成为公司的拖油瓶。

2023年、2024年以及2025年上半年,正极材料收入分别为209.67亿元、143.57亿元、60.37亿元,同比下降22.16%,31.53%、8.3%。

作为容百科技的核心业务,正极材料收入下滑对公司总营收造成了很大影响,使得公司陷入总营收和利润双降的泥潭。

2023年和2024年,公司利润持续下滑,2025年上半年直接由盈转亏,同年第三季度净利润直接来到了-1.35亿元。

图源:容百科技2025年三季度报告

行业环境承压、产品价格下跌、新业务分流、外部竞争挤压等因素的叠加,是该业务走上下坡路的主要原因。

在容百科技正极材料业务收入中,有九成以上来自三元材料,而近两年,三元材料的市场需求增速正在放缓。

尽管全球新能源汽车销量仍处于增长态势(2025年前5个月全球电动汽车电池装机量同比增38.5%),但国内车企为控制成本,优先选择低成本的磷酸铁锂电池,导致三元锂电池装车量占比持续收缩。

2023年,磷酸铁锂的市场份额凭借价格优势将市场份额占比提升至三分之二,压缩三元材料空间,当年,国内三元正极材料出货量65万吨,与2022年基本持平。

在三元材料市场受到压缩的同时,市场供大于求的问题也同步显现。

图源:容百科技2025年三季度报告

2023年国内三元正极材料产能超105万吨,而实际出货仅65万吨,闲置产能超40万吨,供需失衡又引发价格战。

NCM811系列、NCA系列、Ni90及以上超高镍系列三元正极及前驱体材料是容百科技的核心产品。

而在2023年,在当升科技、长远锂科等同行的降价抢市场策略下,市面上的NCM811均价同比下跌29.4%,出于防御角度的容百科技也不得不跟随。

2024年,容百科技正极材料均价进一步降至11.8万元/吨,同比降幅33.04%,且产品售价降幅(31%)略高于行业均价降幅,收入随价格下跌被动收缩。

虽然容百科技9系以上的超高镍产品在2024年卖出了2.7万吨(占比23%),但受4680大圆柱电池、固态电池产业化进度不及预期影响,这类产品未形成规模化订单。

而且高镍材料生产工艺复杂、成本高(比中低镍高10%-15%),在行业价格战中盈利空间被压缩,未能有效拉动收入增长。

02

低价销售难盈利,

高价销售需求少

容百科技是三元正极材料市场的绝对王者,连续四年蝉联全球三元正极材料市占率冠军,2024年销量逆势增长20%至12万吨,全球市占率突破12%。

然而,这背后却是“销量增而收入降”的悖论。在行业替代、价格失衡与战略错配的多重绞杀下,容百科技暴露出了其三元材料在市场中面临的价格上不去也下不来的困境。

行业技术路线的替代浪潮是三元材料被“冷遇”的主要推手。

在新能源汽车市场陷入成本焦虑之际,磷酸铁锂电池正成为车企的务实选择。2024年,国内三元正极材料在正极总需求中占比降至26%,而磷酸铁锂占比飙升至67%。

图源:容百科技2025年三季度报告

虽然在2024年,容百科技的三元材料销量增长了20%,但却无法抵消行业需求结构变化带来的冲击。

更严峻的是,储能市场这一潜在增量也对三元材料关上大门,磷酸铁锂凭借成本优势占据90%以上份额,三元材料仅在少数高端场景零星应用,容百科技布局的储能三元产品始终未能形成规模订单。

价格体系的崩塌更是让“量增价减”的恶性循环愈演愈烈。

2023年,国内三元材料产能超105万吨,实际出货仅65万吨,过剩产能引发惨烈价格战。容百科技2024年产品均价降至11.8万元/吨,同比降幅超33%。

价格下滑速度远超成本下降幅度,即便公司通过无水洗技术优化工艺,2024年单吨成本下降18%,仍难以对冲售价下跌带来的盈利损失。

这种“为保份额而让价”的策略虽然让自身维持了市占率第一的地位,却让三元材料陷入“卖得越多、亏得越多”的怪圈,2025年三季度单季毛利率仅4.35%,已逼近盈亏红线。

其资源也被新业务分流,导致进一步削弱了其市场竞争力。

2024年公司在前驱体、钠电等新业务投入1.75亿元,2025年上半年研发费用同比增长22.44%,大量资源向磷酸锰铁锂、钠电正极倾斜。

图源:容百科技2025年三季度报告

尽管剔除战略投入后,正极材料2024年仍盈利5.04亿元,但在资金、人才等资源的争夺中已处于劣势,导致其在国内价格战中缺乏持续降价的底气,也影响了传统产品的市场维护力度。

三元材料已经完全陷入到了“低价销售难盈利、高价销售需求少”的困境。

2026年,随着海外产能放量、高镍产品适配提速,三元业务或许能迎来转机,但在此之前,如何平衡份额与利润、协调新老业务资源、缩短产能落地时差,将是其破解其困境的关键所在。

03

吹响“技术突破、全球化布局、产品多元化”的号角

在三元材料业务发展遭遇瓶颈之际,容百科技开始试图以技术突破、全球化布局、产品多元化的方式,在巩固行业龙头地位的同时开辟新增长空间。

容百科技将高镍化与固态化作为两大核心方向,通过技术升级持续突破。

图源:容百科技2025年三季度报告

在高镍材料领域,该企业不断推进9系及以上超高镍产品的研发与量产。2024年,9系超高镍产品出货量达到2.7万吨,占三元材料总销量的比例提升至23%,通过能量密度优势精准适配4680大圆柱电池与长续航新能源汽车需求。

针对传统8系高镍产品,容百科技则通过“无水洗技术”“气氛烧结技术”等工艺优化,在提升循环寿命与安全性能的同时降低生产成本。2024年,NCM811产品在全球高镍市场市占率超30%,连续四年保持全球第一。

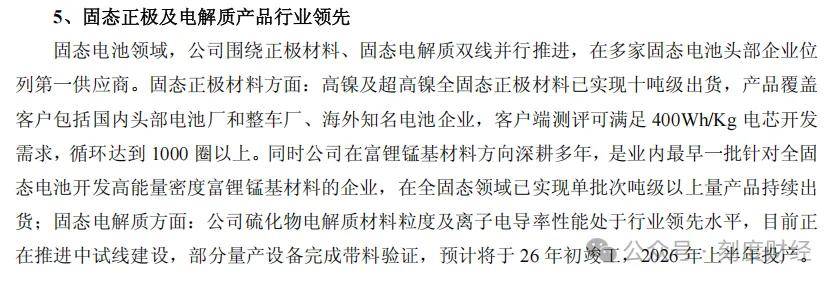

该企业持续推进硫化物电解质中试线建设,且部分量产设备已完成带料验证,预计2026年初竣工投产,为固态电池产业化奠定坚实基础。

截至目前,在固态电池材料领域,容百科技的高镍及超高镍全固态正极材料已达成10吨级出货,覆盖宁德时代、卫蓝新能源等40余家电池及整车企业。

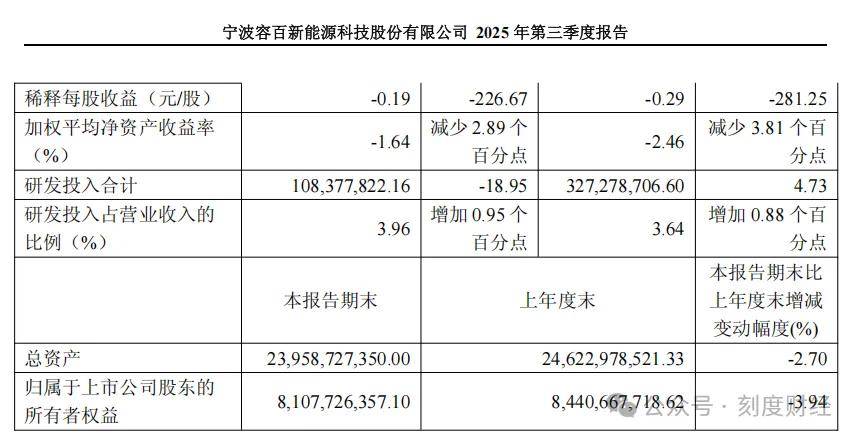

不过,目前该企业的技术优势尚未完全转化为盈利动能,2025年前三季度毛利率仅7.28%,同比减少20.05个百分点,三季度单季毛利率更降至4.35%,可见其高端产品放量速度滞后于研发投入节奏。

图源:容百科技2025年三季度报告

此外,高镍材料升级换代期间,现有产品销量受产能爬坡影响出现下滑,技术迭代的“空窗期“对短期业绩形成压力。

与此同时,为了开拓市场,容百科技还将触角伸向海外进行全球化布局,以此对冲国内市场压力,并将韩国忠州基地作为海外布局的“桥头堡”。

目前,一期2万吨高镍产线已于2024年四季度实现满产并首次盈利,借助韩国对美关税洼地优势切入日韩电池企业供应链并供应北美终端市场。

二期4万吨高镍产线也在2025年上半年启动试生产,投产后将与配套的4万吨前驱体产能形成协同效应,进一步提升海外供应能力,欧洲市场布局同样在提速。

不过,海外扩张的隐性成本持续显现,波兰项目需投入17.05亿元,且面临环评审批、政策变动等不确定性,韩国基地虽已投产但整体仍处爬坡阶段,尚未形成规模效应。

地缘政治波动与文化管理差异为其海外业务增添了变数。容百科技在2025年三季度业绩下滑时便坦言受“国际政治经济形势变化”影响,海外产能的盈利前景仍需时间验证。

另外,为了降低业务单一的风险,容百科技还在进行产品结构优化。

在三元材料主业内部,积极拓展新兴应用场景,依托高镍材料高能量密度优势,在低空经济领域实现小批量出货,覆盖多家知名主机厂,并推进超高镍材料在人形机器人电池领域的验证。

这家行业巨头,正在试图重新找回自己的市场地位,不过从目前来看进展缓慢,但对于容百科技来说,改变总比不变要有希望。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经