出品:山西晚报·刻度财经

新一代管理层如何平衡规模扩张与财务风险,破解行业困局,将是决定这家转型公司能否持续奔跑的关键。

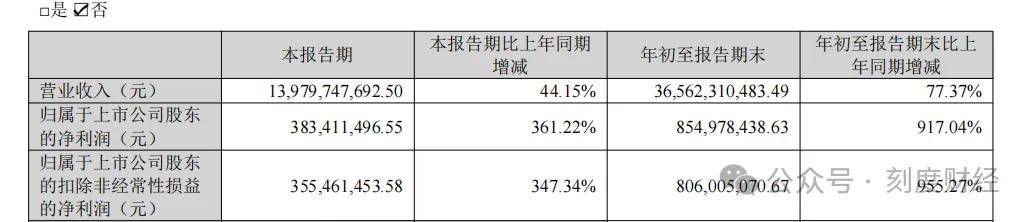

万辰集团在2025年10月21日交出了一份增速惊人的三季度成绩单。财报显示,其前三季度总营收达365.62亿元,同比增长77.37%;归母净利润为8.55亿元,同比增幅高达917.04%。

图源:万辰集团2025年三季度报告

这组数据标志着,在从食用菌业务全面转向量贩零食后,其规模效应正初步转化为切实的利润。

然而,高增长数据背后,是万辰集团无法回避的行业现实与内部挑战,其高速扩张的节奏已有所放缓。此外,在黑猫投诉等平台上,食品安全与售后服务问题频发,在规模扩张的同时,运营质量正面临考验。

更深层的考验来自管理层面。2025年3月,创始人王健坤因被留置调查暂离岗位,虽于5月解除留置,但仍在7月因个人精力分配辞去了公司所有职务。公司权力结构随之调整为“姑侄搭档”的二代接班模式:由王健坤的姐姐王丽卿接任董事长,其90后儿子王泽宁出任总经理。

王丽卿此前主要负责食用菌业务,缺乏零售行业经验,而王泽宁虽主导了零食业务的初期拓展,如今必须直面公司因激进并购而可能引发的财务风险。

在董事会多数席位由亲属占据的治理结构下,新一代管理层如何平衡规模扩张与财务风险,破解行业困局,将是决定这家转型公司能否持续奔跑的关键。

01

前三季度利润增长超9倍,门店数量超1.5万

2025年第三季度,万辰集团展示了其从规模扩张到质量提升的实质性转变。前三季度,万辰总营收达到365.62亿元,同比增长77.37%;其中第三季度单季实现营收139.8亿元,同比增幅为44.15%,延续了高增长态势。

更值得关注的是盈利能力的显著跃升,万辰前三季度归母净利润录得8.55亿元,同比增长超过917%,扣非净利润增速更是高达955%。

图源:万辰集团2025年三季度报告

这一增长背后,量贩零食业务作为万辰集团的绝对核心,前三季度贡献营收361.58亿元,占总营收的98.9%,同比增长78.75%。仅第三季度,该业务就实现营收138.13亿元,成为拉动整体增长的主要动力。

量贩零食业务的爆发,建立在门店扩张与运营优化的驱动之上。截至三季度末,万辰旗下“好想来”“老婆大人”等品牌的门店总数已突破1.5万家,覆盖全国29个省份。

产品端,三季度推出的“好想来超值”“甄选”系列成功打造出多个爆款单品,其中超值饮用水在8月单月销量突破2500万瓶,果汁茶系列则借助互动设计在抖音实现单周曝光5000万人次,单日销售额突破100万元。

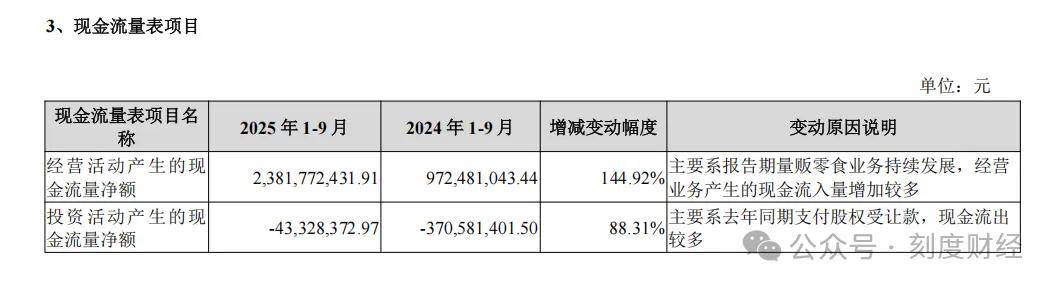

强劲的业绩也转化为健康的现金流与切实的股东回报。前三季度,万辰经营活动现金流净额达到23.82亿元,同比激增144.92%,货币资金余额为41.93亿元,较上年末增长76.13%。在此基础上,公司推出上市以来首次大额分红方案,拟每10股派现1.5元,合计派发现金红利约2833万元,以真金白银传递对盈利持续性的信心。

图源:万辰集团2025年三季度报告

东吴证券在近期报告中指出,万辰集团净利率已进入上行通道,2025年第三季度加回股权激励费用后的净利率达到5.3%,连续三个季度实现环比提升。

在用户层面,万辰通过会员体系与即时零售的协同,构建起深厚的竞争壁垒。截至8月末,其注册会员数已超过1.5亿,活跃会员达1.1亿,贡献了78%的GMV,人均月消费频次为2.9次,用户粘性显著高于行业。

即时零售的布局则为万辰打开了新的增长空间。目前全国已有7000家门店接入美团闪购、淘宝闪购等平台,覆盖3–5公里范围内的增量用户。淘宝闪购订单量连续三个月增速超过200%,线上新客占比高达90%。

02

激进并购未停,加盟商回本难、扩店放缓

业绩快速攀升的背后,万辰集团并未停下以资本驱动扩张的步伐,其零食业务的快速做大,也伴随着举债并购的激进操作。

2025年8月,万辰宣布以13.79亿元现金收购南京万优49%的股权。南京万优原本就是其持股的控股子公司。这笔交易仅将持股比例提升至75.01%,却需付出超过13亿元的代价,而其中60%的资金,即8.28亿元,来自银行贷款。

根据财报及交易公告,若交易完成,万辰集团2025年1-5月负债总额从43.29亿元暴涨至65.81亿元,资产负债率由67.57%飙升至90.97%。

图源:万辰集团2025年三季度报告

回溯其负债轨迹,扩张的野心更为清晰。2022年末,万辰集团的流动负债仅为3.32亿元,到2024年末已增至51.28亿元,三年间暴涨超过15倍。

高额负债的背后,是收购标的盈利承诺的不确定性。南京万优在2023年尚亏损4121.22万元,2024年刚刚扭亏为盈,实现净利润2.46亿元,却承诺2025年至2027年的净利润将分别不低于3.2亿、3.3亿和3.5亿元。

而万辰自身预测其2025年净利润仅为3.19亿元,未达承诺线。这种“刚扭亏即高承诺”的状况,让业绩补偿的兑现充满变数,也放大了高负债模式下的财务风险。

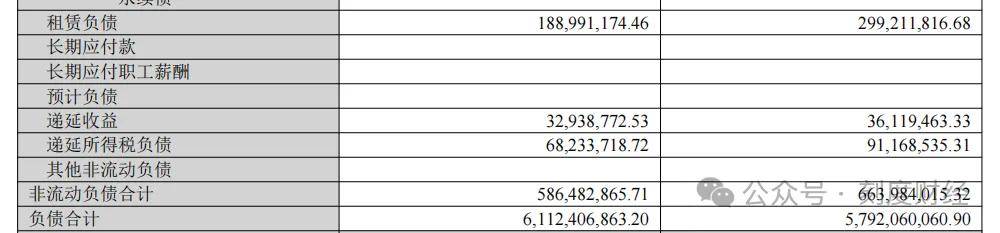

三季度末,万辰集团总资产92.12亿元,负债61.12亿元,资产负债率达66.35%仍处于高位。

图源:万辰集团2025年三季度报告

在资本端高歌猛进的同时,其赖以生存的加盟体系也开始显现“量质失衡”的隐忧。截至2025年三季度,万辰旗下门店总数已达1.54万家,其中“好想来”品牌门店超过1万家。然而,2025年上半年已闭店290家,超过了过去三年的闭店总和。

据河北经视报道,石家庄一位加盟商在2024年5月投入120万元加盟“好想来”,品牌方曾承诺“月销80万元”,然而开业后,店铺销售额远未达目标,陷入困局。

更值得关注的是,万辰的加盟扩张在很大程度上依赖“补贴换规模”的短期策略。2024年,其推出的“六零政策”对单店装修补贴最高达12万元,根据华泰证券在研报中的测算,2024年万辰补贴费用约9.8亿元,占当年收入比重约3.0%。

然而到了2025年,据证券之星报道,补贴力度骤降,从12万元装修补贴大幅削减至3.6万元,并改为按月发放。这直接导致开店速度放缓,2025年上半年新开门店1177家,仅为去年同期2105家的55.9%。补贴退坡后,加盟模式的可持续性正受到严峻考验。

与此同时,量贩零食赛道的“内卷”,正不断侵蚀万辰赖以生存的低价优势。

为争夺加盟商,万辰曾与鸣鸣很忙、爱零食等品牌展开“零加盟费”与“竞对补贴”大战。而在产品端,行业同质化问题突出,万辰“好想来”的SKU虽上千个,但核心品类仍集中在膨化食品、糖果等传统领域,白牌商品占比高,且依赖代工厂生产。

2025年以来,好想来产品多次因“食品发霉”“异物污染”等问题被消费者投诉,在黑猫投诉平台上好想来的相关投诉量已超过1000条。

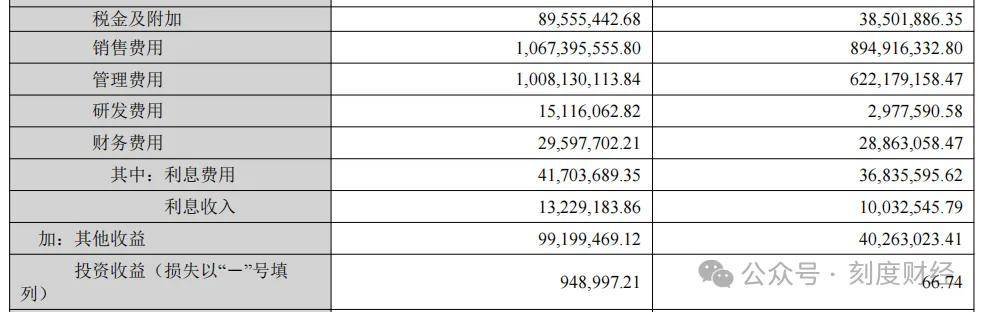

低价策略也直接拖累了其盈利水平。2025年三季度,万辰集团的毛利率约为12%,尽管净利率从2024年前三季度的1.87%提升至4.35%,但若剔除政府补助等非经常性损益,其核心业务的盈利能力仍显单薄。

图源:万辰集团2025年三季度报告

2024年,万辰销售与管理费用合计达24.12亿元,三费占营收比为19.73%,高企的费用进一步侵蚀了本就不厚的利润空间。

当前,量贩零食市场已形成鸣鸣很忙与万辰集团的“双雄”格局,但两者间依然存在差距。

从规模上看,鸣鸣很忙2025年9月宣布门店突破2万家,今年以来新开门店超5600家;而万辰2025年三季度累计营收为365.62亿元,门店1.54万家,上半年新开门店仅1177家,扩张效率明显落后。

在盈利与运营效率方面,万辰依赖并购扩张,虽在短期内快速做大了规模,但多品牌整合导致供应链协同困难,与行业最优水平存在差距。

03

创始人被留置后辞职,二代接班能否经住考验?

从“食用菌第一股”到量贩零食头部玩家,万辰集团在过去几年中展现了激进的跨界转型和门店扩张。

2021年以食用菌业务上市后,公司很快面临主业增长困境,2021年净利润暴跌75%,到2023年,金针菇业务的毛利率甚至转为负数。

创始人王健坤果断转向量贩零食赛道,自2022年起通过密集并购“好想来”“来优品”“老婆大人”等品牌,在两年内将营收从5.49亿元推高至323.29亿元,增幅超过57倍。

但高速扩张的背后,管理层的稳定性正在受到冲击。2025年3月,王健坤被监察委员会留置并立案调查,虽然于5月解除留置,但在7月仍以“个人精力分配”为由辞去董事长等所有职务,较原定任期提前一年结束。

随后,公司权力结构迅速调整,王健坤的姐姐王丽卿接任董事长,其子王泽宁则出任总经理,负责公司整体运营。

图源:万辰集团2025年三季度报告

这场突如其来的交接,正值量贩零食行业竞争最激烈的时刻,王泽宁接手的是一家规模庞大却隐患重重的企业。

在行业竞争日趋白热化的当下,这位拥有美国密歇根大学和哥伦比亚大学教育背景的“二代”,必须同时应对治理结构、财务压力与市场竞争的多重考验。

摆在王泽宁面前的首个挑战,是修复管理层动荡带来的信任危机与优化家族化的治理结构。王健坤被留置的消息曝光后,万辰集团股价单日大幅下跌,市值蒸发超过10亿元。而在董事会成员中,王泽宁家族占据多数,这使公司在战略决策与业务监督方面面临外界质疑。

图源:万辰集团2025年三季度报告

万辰长期依赖举债并购实现规模扩张,曾被视作增长引擎的加盟模式,也开始显现疲态。

在外部竞争层面,万辰与行业头部企业的差距正在拉大。

为寻找新的增长路径,万辰尝试从零食量贩向硬折扣全品类超市转型。2025年1月,旗下“来优品”开出首家省钱超市,引入日用品等新品类。

然而这一转型面临供应链与加盟商意愿的双重阻力,公司缺乏非食品类的采购经验,而加盟商在现有盈利压力下,对扩大门店面积、增加库存普遍持谨慎态度。

尽管公司尝试通过IP联名、推出盲盒等方式提升品牌附加值,但截至目前,健康零食占比较低,核心品类仍依赖白牌商品,与竞争对手在自有品牌建设方面的差距依然明显。

对90后的王泽宁而言,接手万辰不仅是一次家族企业的传承,更是在行业转折点上的一场压力测试。他需要在规模收缩与盈利提升之间找到平衡,推动供应链能力从零食向全品类延伸。

这家公司的二代接班之路,不仅关乎企业自身的命运,也是整个量贩零食行业从野蛮生长走向精耕细作的关键样本。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经