上周,一位老朋友愁眉苦脸地找我诉苦:开车撞了护栏,修车花了3万多,找保险公司理赔却被拒,一分钱都拿不到。我问他买了什么车险,他满脸不解:“交强险加200万三者险,这不就够了吗?”

国家金融监督管理总局的车险理赔大数据显示,全国42%车主执着于只买交强险+三者险,误以为能覆盖所有风险,实则自身损失需100%自费。这些车主年均自掏3.8万元,极端案例中单次事故自费达87万元,辛苦积蓄一夜清零。

今天就用大白话+真实案例,跟大家说透:只买交强+三者有多坑,2026年车险怎么买,才能守住血汗钱、不花冤枉钱、不踩坑。

一、为什么42%的车主,都执着于只买交强+三者?

车主偏爱这个组合,核心就两个想法,藏着大隐患。

(一)过度自信,觉得自己不会出大事

不少老司机觉得自己经验丰富,市区通勤、高速行驶都能应对,撞别人的概率小,自己出事的概率更小。就算出点小剐小蹭,几百几千块自己能扛,没必要多花保费买车损险,能省则省。

(二)认知误区,误以为能覆盖所有风险

很多车主对车险的认知很浅显:交强险是强制买的,三者险是赔别人的,只要不撞人、不撞豪车,就不会有大损失。却忽略了最关键的一点:这两个险种,从来都不赔自己——不管是自己的车坏了,还是车上人员受伤,保险公司都不会出一分钱。

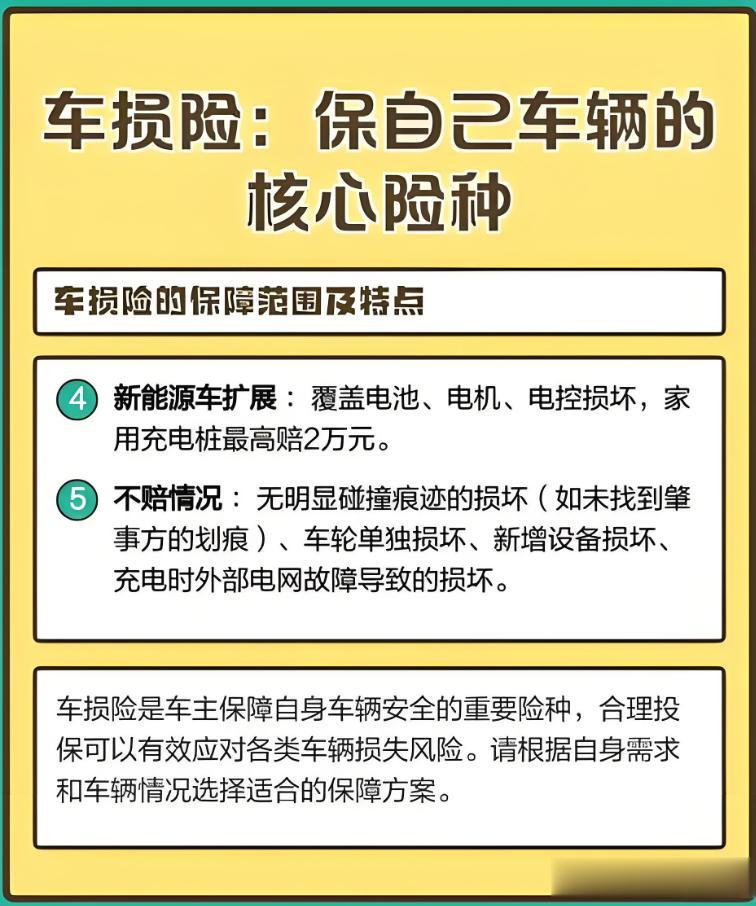

2026年车险新规后,车损险已整合玻璃单独破碎、涉水、自燃等7项附加险,性价比大幅提升,很多车主对此不知情,仍执着于极简组合,最终得不偿失。

二、3个真实案例,戳破交强+三者的致命漏洞

道理再多,不如一个真实案例有冲击力。下面3个2026年上半年的真实事件,每一个都让人惋惜,也希望能给所有车主敲醒警钟。

(一)单方事故:8万7损失,一分不赔

2026年4月,广东李先生开家用车跑高速,雨天路滑时,前方货车突然变道,他为避让猛打方向盘,车辆撞上护栏。事故不算严重,但李先生和副驾家人受伤,医疗费、误工费等共花8万7千块,车辆维修还要2万多,总损失超10万。

他拿着保单理赔,却被保险公司明确拒绝:单方事故没有第三方损失,交强险和三者险只赔对方,本车人员受伤和车辆损坏,不在保障范围内。

10万损失全由李先生自己承担,他直言当初省1000多块车损险保费,如今亏了10万,追悔莫及。

(二)追尾豪车:赔得起别人,修不起自己

新手司机小张,2026年3月提了一辆10万落地的新车,觉得自己是新手,撞别人的概率大,就买了交强险+100万三者险,没买车损险,想着能省一点是一点。

提车不到一个月,他在市区追尾一辆劳斯莱斯,对方定损35万,好在100万三者险足够赔付。但他自己的新车车头撞得面目全非,维修费5万6千块,因为没买车损险,只能自己全额承担。

小张直言,省1200块保费换来5万多损失,相当于大半年工资,后悔没买车损险。

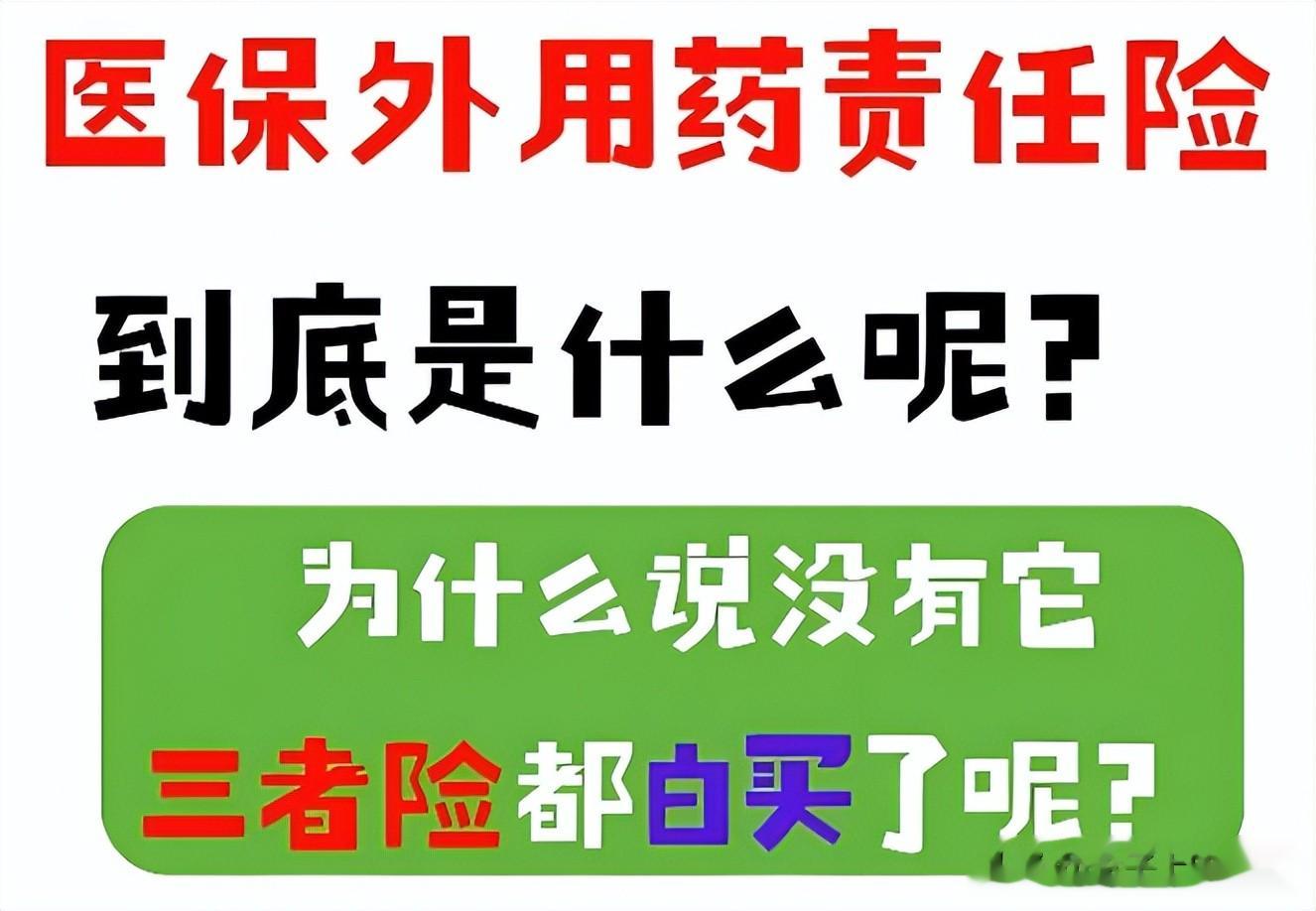

(三)撞伤人:医保外用药5万8,保险拒赔

2026年2月,上海王先生开车撞伤一位行人,交警认定他负全责。总赔偿金额12万4千元,其中医保外用药就占5万8千元。

王先生以为100万三者险足够覆盖,没想到保险公司告知:医保外用药不在三者险赔付范围,5万8千块需个人承担。

最终王先生共花7万多,相当于一年积蓄,直到这时才知道三者险有如此大的漏洞。

三、这些情况,交强+三者一律不赔,记牢别踩坑

除了上面的案例,还有很多情况,就算买了交强+三者,保险公司也会拒赔,大家一定要记牢,避免吃大亏。

(一)单方事故,全部自费

撞墙、撞护栏、翻车、掉沟里,只要没有第三方参与,所有损失都要自己扛,交强+三者均不赔付。

(二)车辆停放期间受损,全部自费

车辆停在小区路边、商圈停车场,被刮擦、被高空坠物砸坏,这类无第三方受损的情况,在所有事故中占比28%,交强+三者同样不赔付,只能自己花钱修车。

(三)自然灾害导致的损失,全部自费

近几年暴雨、洪水、台风等自然灾害频发,2025年全国因自然灾害导致的车辆损失高达127亿元,平均每起损失3.2万元。

买了车损险的车主,这类损失获赔率100%,保险公司全额赔付;只买交强+三者的车主,只能自己承担所有损失,少则几千,多则几万。

四、2026车险正确购买指南,新手老司机直接套用

记住以下几点,就能买对车险,既省钱又安心。

(一)必买险种,一个都不能少

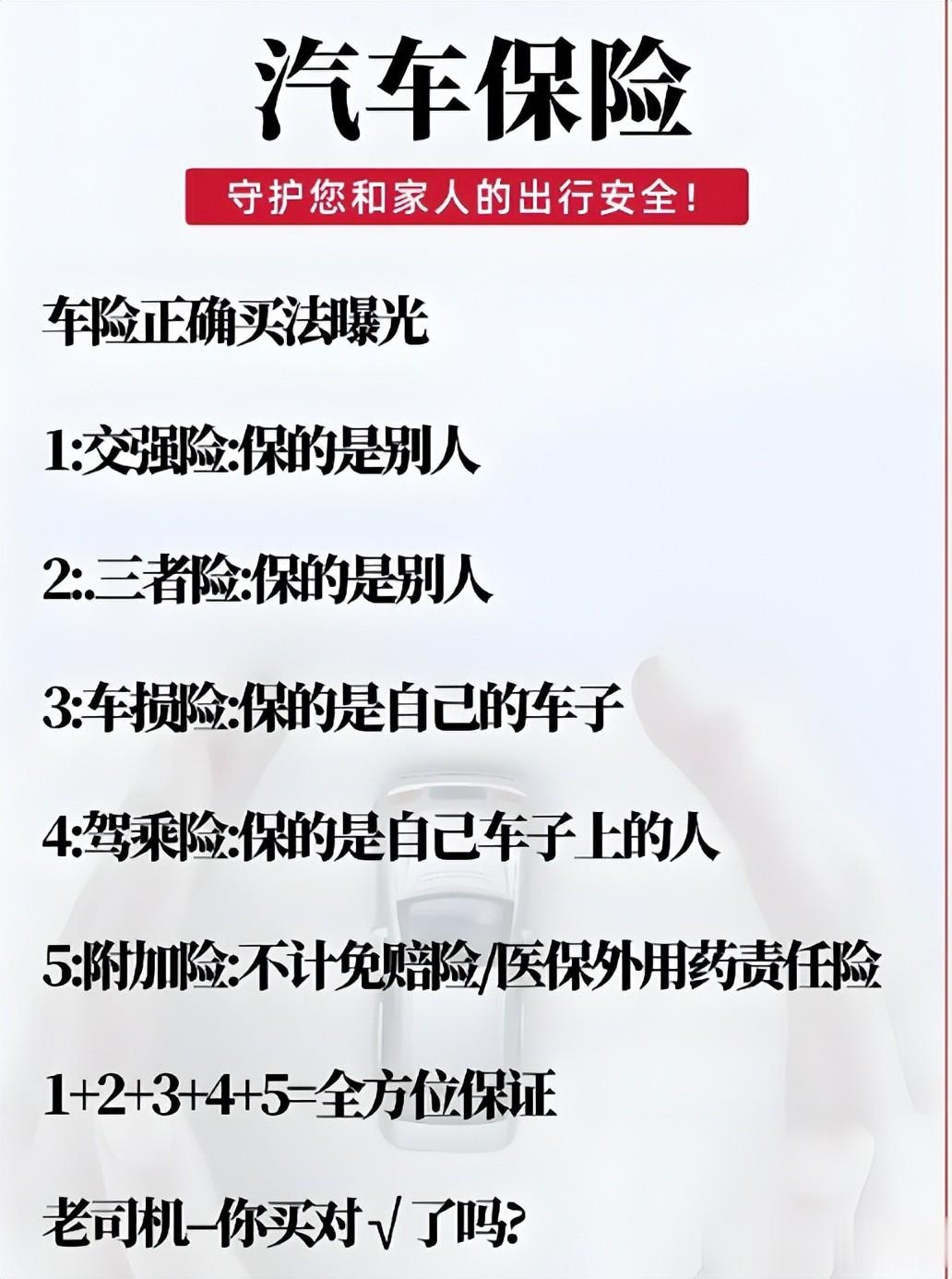

这5个险种是刚需,少买一个就可能留风险,尤其是新手司机,一定要全部安排。

1、交强险:国家强制险种,不买不能上路、不能年检,被查到会罚款扣车,还影响后续投保优惠。2026年新规后,赔偿额度提升,6座以下家用车首年保费950元,连续未出险可享最低3折优惠。

2、三者险:至少200万起步,一线城市建议300万。现在人伤赔偿标准高,撞伤人、撞豪车动辄几十万上百万,100万额度已不够用。且2026年三者险保费下调,300万比200万仅贵100-200元,一步到位更安心。

3、车损险:强烈建议买,性价比极高。现在车损险整合7项附加险,花一份钱享7份保障,单方事故、停放受损、自然灾害损失都能覆盖,一年保费1000多块,比一次修车费划算得多。

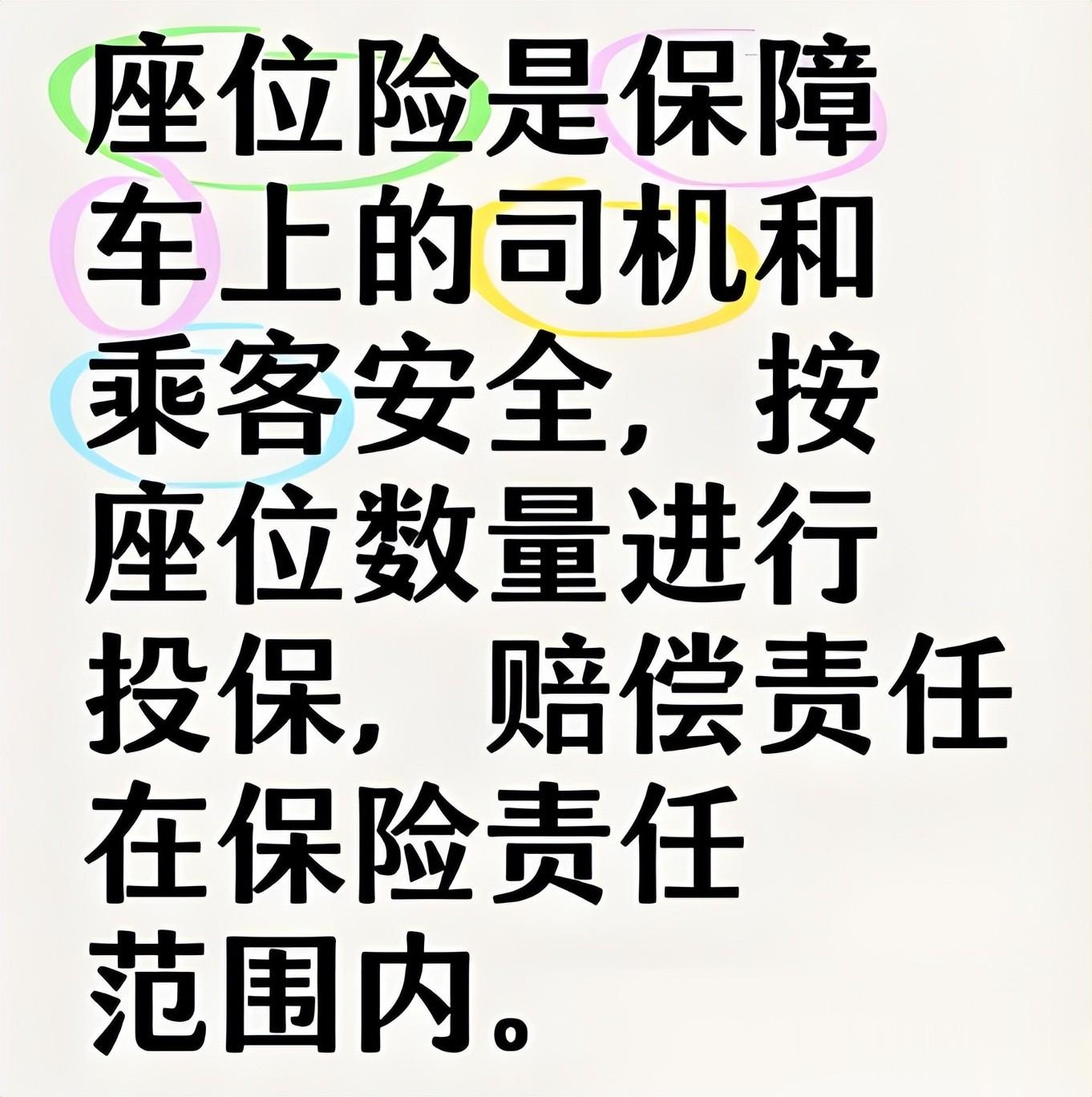

4、座位险:100-300元/年,一定要买。意外从不提前打招呼,座位险能保障自己和车上乘客安全,减轻医疗费用负担,经常带家人朋友出行的车主,千万别省这点钱。

5、医保外用药险:50-80元/年,堵住最大漏洞。像王先生的案例,医保外用药费用高,三者险不覆盖,这个险种花几十块就能全部覆盖,花小钱防大风险。

(二)避坑提醒,少花冤枉钱

1、别觉得车便宜就不用买车损险,车龄5年以内、零整比高的车,一次维修可能花几万,就算是老车,只要维修费用超保费,就值得买。

2、优先选保险公司官网、支付宝、微信等正规渠道投保,比4S店、线下中介便宜20%-30%,还能享受官方售后,避免虚假保单、理赔难。

五、最后说句实在话,别再因小失大

车险的本质是兜底,不是省钱。很多车主为省1000多块保费,放弃车损险、医保外用药险,一旦出事故,可能亏几万、几十万,辛苦积蓄付诸东流。

42%的车主仍在无保障上路,并非胆子大,而是没看清风险,一次意外就可能让之前省的保费归零,甚至倒贴。

想问大家:你现在买车险,是不是只买了交强险+三者险?有没有踩过车险的坑?评论区说说你的经历,帮更多车主避坑!