周末,整体消息面比较少。

而从周末复盘来看,这周走出宽幅震荡、极致分化、冲高回落行情,整体呈现指数集体收跌、个股跌多涨少、成交显著回落的弱势特征。

从个股方面,本周仅1120只个股收涨,3786只个股下跌。

资金成交层面,本周两市合计成交6.18万亿元,较上周6.82万亿元环比缩量9.4%,可以看出市场资金观望情绪浓厚。

从盘面上看,随着AI板块情绪波动明显加大,资金在科技赛道内部的高低切换愈发频繁。

作为前期滞涨的低位成长方向,在AI板块回调阶段,人形机器人细分赛道走势相对抗跌,阶段性存在估值修复行情。

而在经历了上半年的估值消化后,随着海内外量产信号的预期兑现,产业落地进度持续推进,板块存在估值修复的潜在可能性,行情持续性仍需跟踪量产、订单数据验证。

量产与应用,同步推进此前,市场对国内人形机器人产业端存在一定的担忧,这也是导致该板块在今年上半年表现滞涨的核心原因之一。

然而,站在当前节点,这种预期正在被不断加速产业进展逐步打破。

一方面,海内外量产信号逐渐明确。

海外头部企业的产线改造已全面完工,相关产品不仅进入量产阶段,更获得了核心管理层的批准,标志着全球人形机器人龙头正式迈入规模化制造阶段。

另一方面,国内产能规划超出市场部分预期。

相关部门公布的今年国内人形机器人产量将超10万台,同比增长达10倍,这一数据超此前海外部分机构5万台的预测值。

海内外企业量产规划落地进度加快,有望给产业链带来增量需求。

同时人形机器人作为AI时代的“物理AI”载体之一,其底层产业发展的大趋势并未因短期的市场波动而停滞。

劳动力缺口的扩大、技术降本的路径收敛以及资本的密集加码,这三大长期因素共同构成行业发展支撑,为行业中长期发展创造一定成长空间,细分环节景气度存在分化。

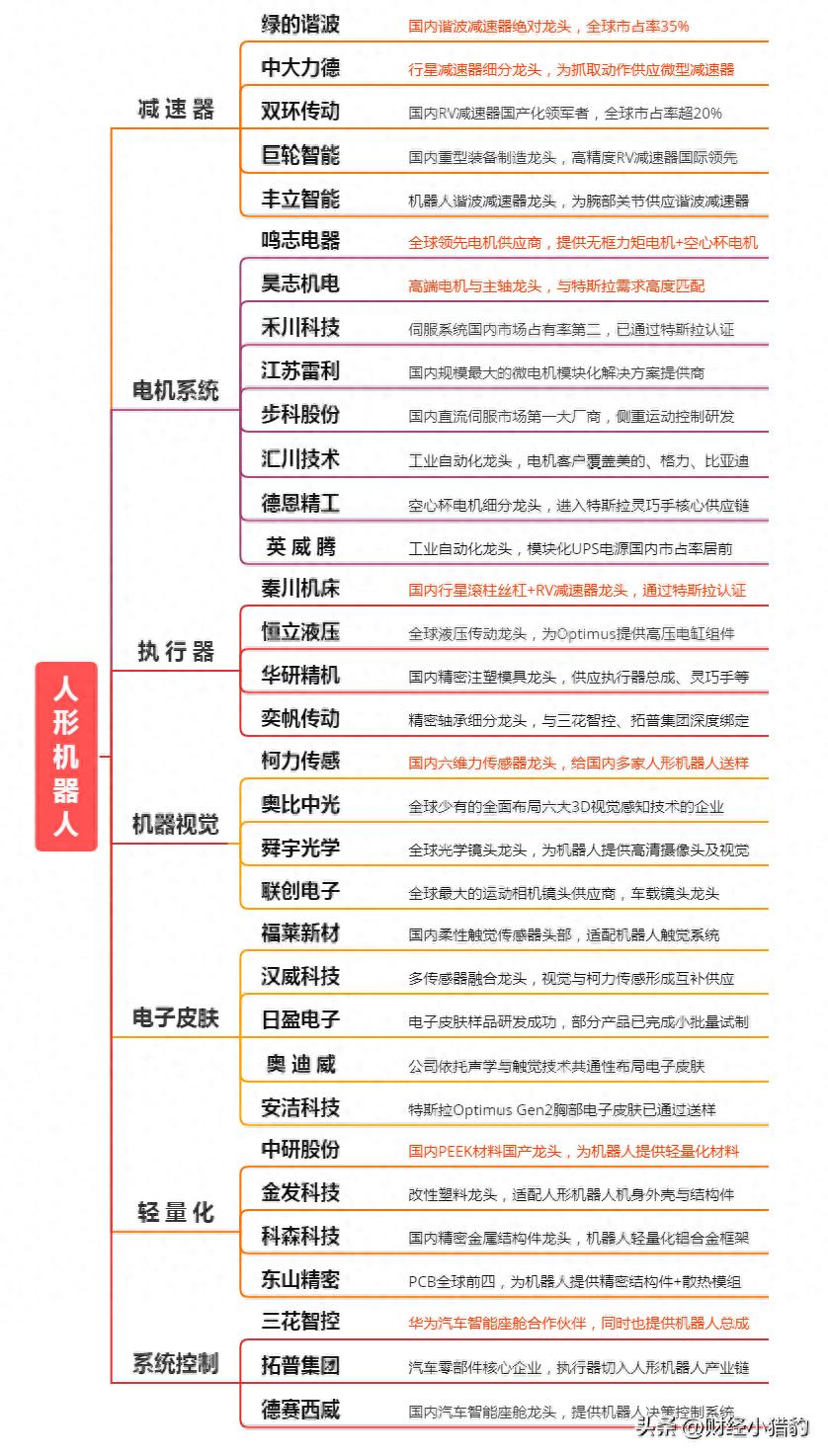

产业链价值重构:核心零部件与AI赋能构筑坚实壁垒人形机器人产业链呈现出“上游拼壁垒、中游拼集成、下游定场景”的层级划分较为清晰,其内在的商业逻辑正在发生结构性重构。

在上游核心零部件环节,这是整机技术门槛较高、成本占比较高的核心位置。

产业链调研数据显示,上游核心零部件占整机BOM(物料清单)成本的比例超过50%,其中高精度传感器与精密丝杠占据了近42%的成本权重。

执行器系统作为机器人的“肌肉”,其价值占比高达48.8%,而六维力矩传感器等触觉感知部件则是实现高精度力控的关键。

随着国产替代浪潮的推进,谐波减速器单价降幅超60%,核心零部件国产化率到70%,这为整机成本的快速下探提供了坚实支撑。

在中游整机制造环节,行业的核心竞争力已从单一的硬件比拼,转向软硬件协同优化与全流程成本管控。

人形机器人作为AI时代的“物理载体”,其智能化水平高度依赖于“大脑”与“小脑”的协同。

AI大模型、具身智能算法的持续赋能,正在大幅缩短机器人的研发周期,并赋予其跨场景的泛化能力。

在下游应用端,商业化落地的路径正走“从专用到通用、从ToB到ToC”的规律。

当前,工业制造是短期落地节奏相对更快的应用场景,其环境相对可控且投资回报率清晰。

2026年国内销量已跨入万台规模,其中工业制造场景占比近30%,服务场景占比超过56%。

随着技术成熟,未来将逐步向商业服务乃至家庭消费市场渗透。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~