刚披露三季度经营业绩不久,泡泡玛特最近的股价却迎来波折。昨天开盘其股价就开始急跌,最大跌幅一度达到10%左右。当日收盘价232.4港元/股,下跌9.36%。

昨天的大跌可以说是泡泡玛特股价最近一段时间以来走势的集中反映:在今年8月底创造历史新高后,泡泡玛特股价似乎开启了一波持续至今的下行走势,不免令很多人担忧:公司股价近期的走势是否反映出某种基本面问题呢?

第三季度业绩延续火热

事实上,从三季度经营业绩看,公司基本面不仅是一般的好,而且是“大好”。

泡泡玛特今年第三季度整体收益同比增长245%-250%,对比今年上半年报所披露的营收同比增长率204%来看,依然在“加速”,而不是有所缓和。

而且无论是中国市场是海外市场,今年第三季度的收入都保持强劲增长趋势,且增速高于市场预期。

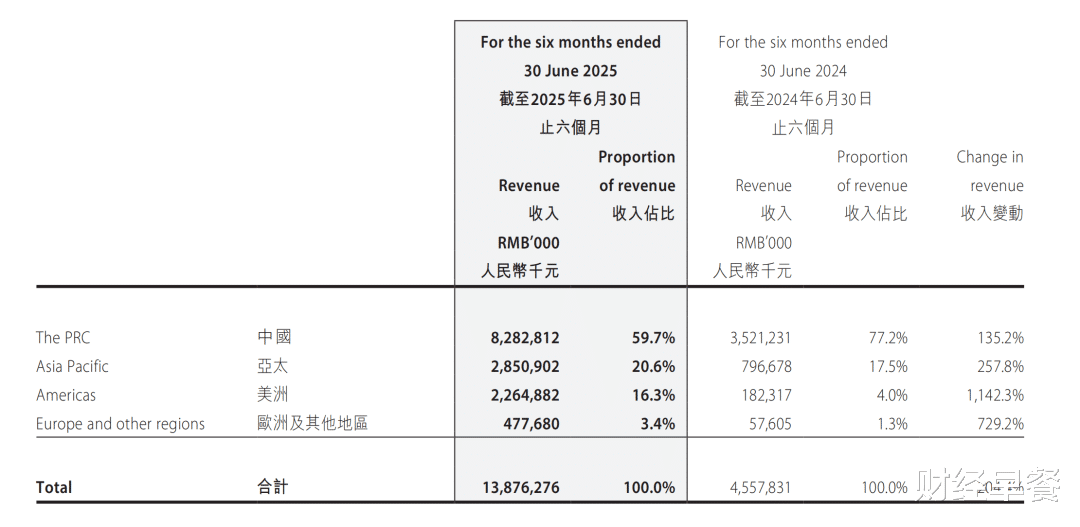

按照泡泡玛特披露的分区域具体数据,今年第三季度,中国市场收入同比增长185%-190%;海外市场中,美洲市场以1265%-1270%的同比增速一骑绝尘;欧洲及亚太地区分别增长735%-740%、170%-175%。

对比下图泡泡玛特今年上半年财报披露的分区域营收同比增速来看,今年第三季度营收增速的下限数值基本到要高于今年上半年的增速,除了亚太的收入增速上限(175%)要低于上半年的257.8%。但亚太地区收入的占比并不是非常的高(近21%),而且这170%的增速也是够可以的,不太能看作是什么整体性的失速吧?

来源:泡泡玛特2025年中期报告

国外有投行分析师以今年四季度和明年增速可能放缓为逻辑支撑,认为泡泡玛特的股价将受制于此。但维持泡泡玛特明年营收和净利润“良好预期”的国内外卖方机构也不在少数。当前的情况是,在短期未来的预判上,投研端的分歧是有的,但“悲观预期”并未成主流。

况且以通常的认知来看,一家消费品头部大型企业营收和净利的增速一般不太会发生“断层式”或者“裂变式”的变动,而往往是遵循某种线性的趋势,比如从一个季度的大幅增长,到下一个季度的较小幅增长,再到增速下降……不太会出现这个季度同比增100%,下一个季度同比一下子只增长10%这种情况。

尤其在泡泡玛特稳定的商业模式、体量和渠道发展势头之下,在IP势能依然在全世界表现强劲的现实下,逻辑是不太会支持其业绩在短短一两个季度内剧烈下降的。当然,上述只是我的逻辑推理,不含任何建议。

如何卖出更多玩具?

以当前的业务模式看,泡泡玛特如何才能卖出更多的玩具,将是其后续业绩能否继续飞速提升的关键。

在全世界范围内开设更多的线下店以及布局更多的线上渠道,当然是最容易想到的“扩张”模式,公司年报、中报中也会对这些商店和渠道的最新布局和扩张做文字上面的重点论述。

但我的理解稍有不同。泡泡玛特不是开超市或者零食的量贩零售,而是和社会潮流紧密连接在一起。与其将关注放在新开多少店,新增多少线上销售额,更重要的是要研究和潮流有关的消费者。

从日常观察可推测,泡泡玛特消费者画像中的大部分特征,应该和年轻人、潮人、都市丽人等的特点有很多重合的地方。

所以对这部分消费者的研究,可能才是破解其未来销售业绩的最好“打开方式”。

泡泡玛特最精华的地方是其艺术家IP的非凡成就,以LABUBU最为有名的THE MONSTERS、MOLLY、SKULLPANDA、CRYBABY、DIMOO等等在全世界内刮起了潮玩旋风,吸引到大量的潮流消费者的注意力和“付款”。

所谓潮流消费者,就是那些追逐潮流而购物的消费者,一般容易受到社交媒体“热议热搜”以及各类明星晒出同款的影响,以购买和使用某件商品作为自己的时尚标签,期待随时向外展示自己的这些时尚标签。

这部分人中也有部分经济实力较强的所谓“收藏爱好者”,以收集全套和大量购买和展示作为一种生活乐趣,他们这群人可能并不强调要向外界展示什么实力或者品味,就时不时看着自己大量购买的泡泡玛特玩偶摆在一起,那种“暗爽”也是说不出的快活。

当然,这当中也有一些消费者是处于满足情绪价值的原因而购买上述这些毛绒玩具和手办玩具的。他们的出发点可能是基于“人无我有”所产生的安逸感,抑或是某个系列(如LABUBU搪胶毛绒玩具)特别难抢,而我却买到了而产生的某种“炫耀”需求。

假设上述消费者人物画像成立,那么泡泡玛特能否继续维持高增长的动力源,将会是其旗下IP能否维持对上述潮流人群的吸引力。

用大白话讲,LABUBU、CRYBABY等当前火爆全球的毛绒玩具或者手办能否继续维持“潮”的消费者认知呢?会不会到了明年,一些原来的消费者就认为这些IP过气了呢?

另一方面,如何在上述这些潮流IP之外,培育出新的潮流甚至爆款IP角色,也是一大关键点。

从最近社交媒体上流传的贝克汉姆在上海的泡泡玛特店里寻觅商品;苹果CEO库克参加泡泡玛特LABUBU活动并收获特制版玩偶等等事件中,不难看出泡泡玛特旗下超级IP依然不乏世界级的大V人物的青睐,还处于大热的氛围下。

但花无百日红,如何引导旗下潮流IP从激增的火爆中突围,从而形成长期性的持续流行;以及如何拓展新爆款,才是泡泡玛特未来业绩能否继续飙升的最本质动因。

泡泡玛特的眼光

虽然上述这些增长前提确实非常难达成,但泡泡玛特并不是一家平庸的企业,其管理层的战略眼光是非常棒的。

比如,最近公司营收增长最亮眼的地方一是美洲市场的销售;二是毛绒玩具(包含搪胶毛绒玩具)。

今年上半年,美洲市场营收的占比排在中国、亚太之后位列第三,达到16.3%,但其同比增速却达到令人瞠目结舌的1142%,去年同期的占比仅仅是4%。

从趋势上看,美洲市场的营收占比将在今年四季度超过亚太,成为仅次于中国的第二大市场。

这代表什么?

这些其实是泡泡玛特战略上的成功之处。

除了中国本土以外,将最好的资源、最棒的体验店、最夯的营销给了美洲,当然主要就是美国市场。因为美国是世界最大的消费市场之一,有着最强大的潮玩IP基础和庞大的消费者群体,近年来的经济增长也不错,当地消费者的娱乐支出也很扎实。

这些可以从迪士尼公司最近的财报中看出来。其中显示,美国乐园营收的增长幅度明显高于世界其他地方。

而对毛绒产品的集中发力,则又是泡泡玛特管理层的另一个神来之笔。

2025年上半年,公司毛绒产品实现收入613.9亿元,同比暴增1276%,占收入比重为44.2%,占比开始接近非毛绒的手办玩具。

在潮玩领域,毛绒玩具(包括搪胶毛绒)凭借其柔软的触感、玩伴的属性以及更加贴近童趣等等,似乎更能吸引潮玩消费者的喜爱。而且毛绒玩具也更能被当成挂件等日常用品,搭配服饰或者手袋等,蕴含某种“首饰”的属性,而不像那些手办那样只能摆放在那里。

这不是随便一说,而是从泡泡玛特店里当前还“抢不到”的商品大多属于毛绒玩具中便可知。

从以上两点可见,泡泡玛特的管理层一直有着非常灵活和精准的战略眼光,不管是从盲盒这种玩法的创新性还是到重视美洲市场、重视毛绒玩具的开发等方面,都做了正确的事情。

在后续的发展中,如果公司管理层依然可以保持这种战略眼光,牢牢找抓住潮流消费者的心,不断产生更多爆款,则泡泡玛特依然会有很大的增长潜力。

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经早餐力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。

评论列表