航线分析系列

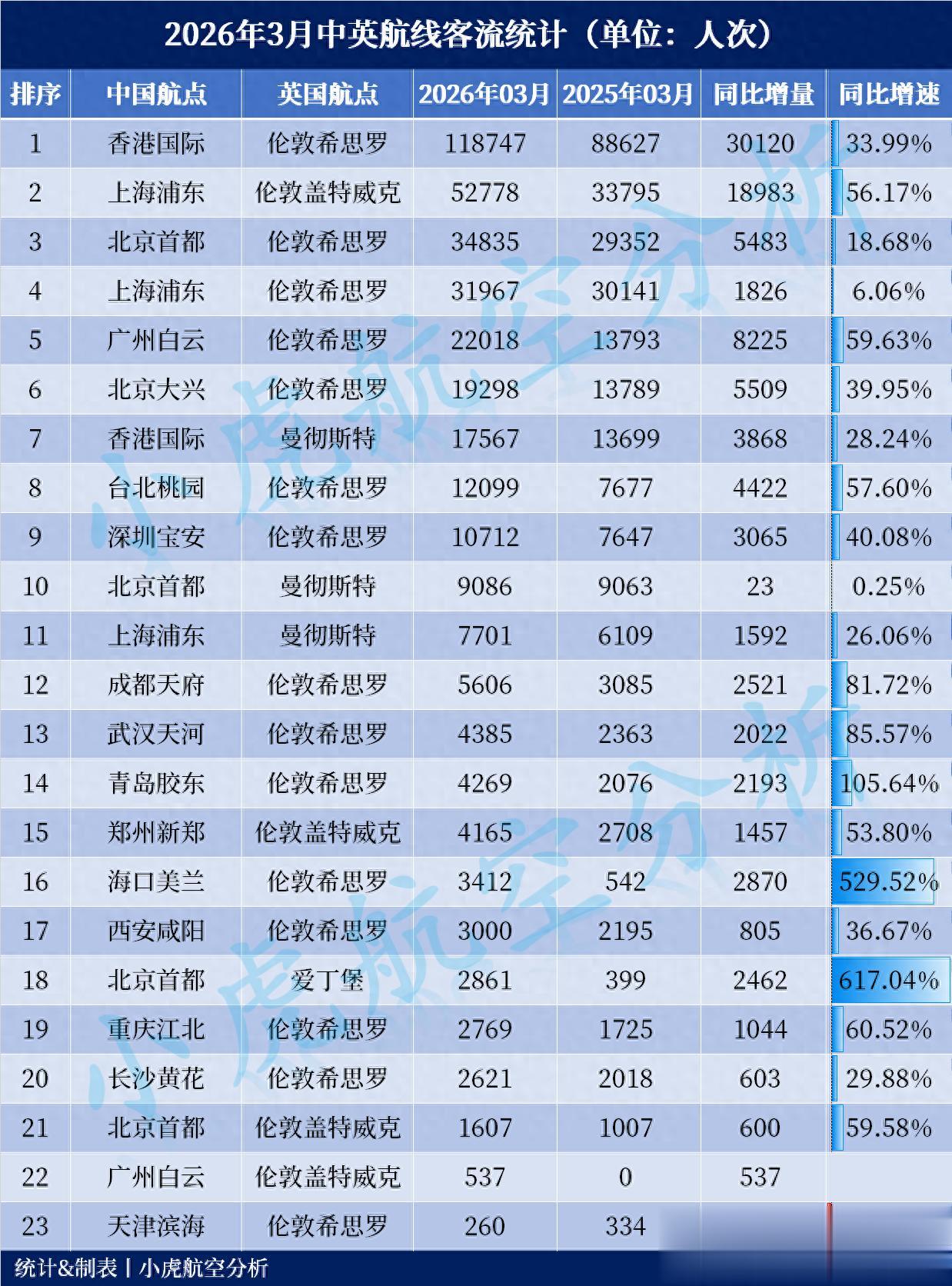

2026年3月中英航线客流数据出炉,全月客流呈现普涨格局,23条航线中有22条同比正增长,其中15条增速超过30%,11条突破50%,更有海口、青岛、成都、武汉等航线实现翻倍甚至数倍增长。中英航线第一名的客流量达到11.87万人次,依旧断档稳居榜首,同比大增34%,单月净增超3万人次,龙头地位愈发稳固。此前受中东影响,部分航司也将宽体机运力从东南亚转向欧洲,吸纳中东枢纽的溢出需求。

上海的“双场协同”在中英航线的表现也相当出色,“浦东-盖特威克”航线3月运送5.28万人次,同比增长56.17%,而“浦东-希思罗”航线则是增长6.06%,两条航线的增速相差近10倍。在希思罗时刻资源紧张且起降费高昂的背景下,航司和旅客转向性价比更高的盖特威克也是不错的选择。“广州-希思罗”航线大涨59.63%,“北京大兴-希思罗”航线增长39.95%,深圳宝安突破40%,三大枢纽合力拉高了华南、华北的整体运力。

2026年3月中英航线客流

二线枢纽的表现堪称“醒目”。“海口美兰-希思罗”三月客流量为3412人次,但同比大增529.52%,去年同期的基数较低也是原因之一,不过更关键的是海南自贸港政策持续释放红利,青岛胶东增速105.64%,武汉天河85.57%,成都天府81.72%,郑州新郑53.80%,重庆江北60.52%,这些城市的表现同样可圈可点。

另一边的“天津滨海-希思罗”航线则是同比下滑22.16%,成为唯一负增长航线,整体来看,燃油吃紧也倒逼航司们调整不同方向的运力分配,宽体机从短途的东南亚市场部分抽离,转而押注航程更长、收益品质更高的中英航线也是不错的选择之一。