“不用拿你的命还,我拿自己的命还。” 2025 年 7 月 9 日 15 时 11 分,湖南岳阳一座小县城里,35 岁的严悦给丈夫发完这条带着决绝的微信,望着客厅里正把玩玩具的 5 岁儿子,拧开了一瓶 300 毫升的敌敌畏,一饮而尽。15 分钟后,孩子惊恐地发现母亲倒在房间里口吐白沫,再也唤不醒。

更令人窒息的是,在严悦被紧急送医抢救的三天里,“微粒贷” 等网贷机构的催收短信从未停歇,当天累计超过 30 条,仅微粒贷一家就达 19 条。这些带着威胁、恐吓的信息,像一把把冰冷的尖刀,刺穿了这位两个孩子母亲最后的心理防线。

一个原本温馨的四口之家,为何会走到家破人亡的境地?从安稳度日到债务缠身,从努力支撑到绝望轻生,严悦的人生轨迹里,藏着无数普通人可能遭遇的陷阱。这起悲剧不止是一个家庭的破碎,更撕开了网贷催收乱象、消费主义陷阱下的社会隐痛 —— 当 “动动手指就能借钱” 的便利,变成 “压垮人生” 的重担,我们每个人都可能成为下一个潜在的受害者。

案件还原:从安稳小日子到债务漩涡的坠落17 年扎根小县城,幸福生活暗藏危机湖南岳阳市的这座小县城,常住人口 55.04 万,街头巷尾都是熟人,谁家有点事很快就能传遍全城。2008 年,18 岁的严悦跟着 27 岁的高阳来到这里,在男方父母的房子上加盖了 90 多平米的三室一厅,组建了属于他们的小家。

两人学历都不高,但都肯吃苦。婚后最初几年,高阳在茶楼当厨师,撑起了家庭开支;2009 年大儿子出生后,严悦也加入茶楼工作,夫妻二人齐心协力,慢慢攒钱买了车,日子逐渐稳定下来。街坊邻里提起曾经的严悦,都忍不住叹气:“挺可怜的,人很实在,从来没跟人红过脸。”

变故始于 2017 年。为了 “让家人过更好的日子”,高阳辞掉了稳定的厨师工作,转行进入保险行业。没学历、没履历的他,初期月薪只有 3000 多元,但在公司 “成功学鸡汤” 的熏陶下,他渐渐迷失了方向。“公司里天天说‘不让自己有压力,事业怎么有动力’,听多了‘人生逆袭’的故事,就变得不切实际了。” 高阳后来回忆,当时公司奖励的一次港澳游,他带着严悦一趟就花了 5 万元,远超家庭实际承受能力。

收入跟不上消费野心,高阳开始走上借贷之路。最初是刷信用卡,额度用完后,又转向了网贷。“一开始还能周转,后来窟窿越来越大。” 即便后来高阳转行做汽车抵押贷放款业务,年收入最高达到 16 万元,也没能填补债务缺口。2022 年,车贷业务萎缩,他一年只拿回 3 万余元,又被熟人骗走 10 万元,最终变卖了所有个人名下财产偿债,还是成了信用黑户。

为家扛债的母亲,陷入以贷养贷绝境“她是为了这个家才借的钱。” 高阳摩挲着妻子的遗像,眼眶泛红。丈夫被骗走的 10 万元是借来的,必须偿还;两个孩子上学需要固定开支,家庭日常开销也不能断,无奈之下,严悦开始走上借贷之路。

她第一次从银行贷款 20 万,一部分偿还了高阳的债务,一部分买了辆二手车方便接送孩子。之后,为了贴补家用、支付孩子学费,她又办理了多张分期信用卡,还向微粒贷借了 7 万多元。为了增加收入,严悦开了一家美甲店,可生意惨淡,不仅没赚到钱,反而让她更加焦虑,“她觉得自己拖累了这个家”。

经家人允许,媒体翻看了严悦的手机消费记录,发现所有支出几乎都用在了孩子教育和家庭日用品上,她自己从未大手大脚过。截至 2025 年 11 月中旬,严悦的已知债务已达 46 万余元,每月最低还款额就有 8000 余元。

为了还债,高阳年初回到长沙重操旧业当厨师,7000 元月薪几乎全额寄回家,自己只留几百元生活费,勉强维持吃饭、坐车。2025 年 6 月之前,夫妻二人的收入还能让严悦勉强按月偿还最低还款额。但 6 月中旬一笔 3000 元的必要家庭开支,打破了脆弱的平衡 —— 高阳无法足额提供还款资金,严悦的贷款第一次出现逾期。

“6 月下旬她就不理我了,我到处借钱都借不到。” 高阳说,逾期后妻子情绪有些失落,但没多提什么。7 月 7 日、8 日他回家休息时,严悦的情绪看起来还算正常,也没说收到催收短信。7 月 9 日,高阳结束休假返回长沙,临走前妻子还像往常一样早早去了美甲店,和客户约了美甲,还跟房东沟通空调问题,“怎么看也不像要轻生的样子”。

催收轰炸 + 上门威胁,压垮最后一根稻草7 月 9 日下午,高阳上班前给严悦打电话无人接听,视频连线小儿子时,孩子说 “妈妈在房间躺着”,他虽有些奇怪却没多想。直到 15 时 11 分,严悦发来三张催收电话、短信的截图,紧接着就是那条绝命微信:“不用拿你的命还,我拿自己的命还,回来接儿子走。”

高阳脑子瞬间嗡嗡作响,两腿发软,立即回拨电话无人接听,再连线儿子时,视频里已经看到妻子在床上呕吐。他赶紧联系附近的朋友将严悦送医,自己连夜从长沙往回赶。傍晚赶到医院时,严悦已紧急洗胃,但三天的全力抢救,还是没能挽回她的生命。“抢救时她醒过一次,看着我们眼泪直流,想说什么却没说出来。” 高阳攥着全家福,指尖发白。

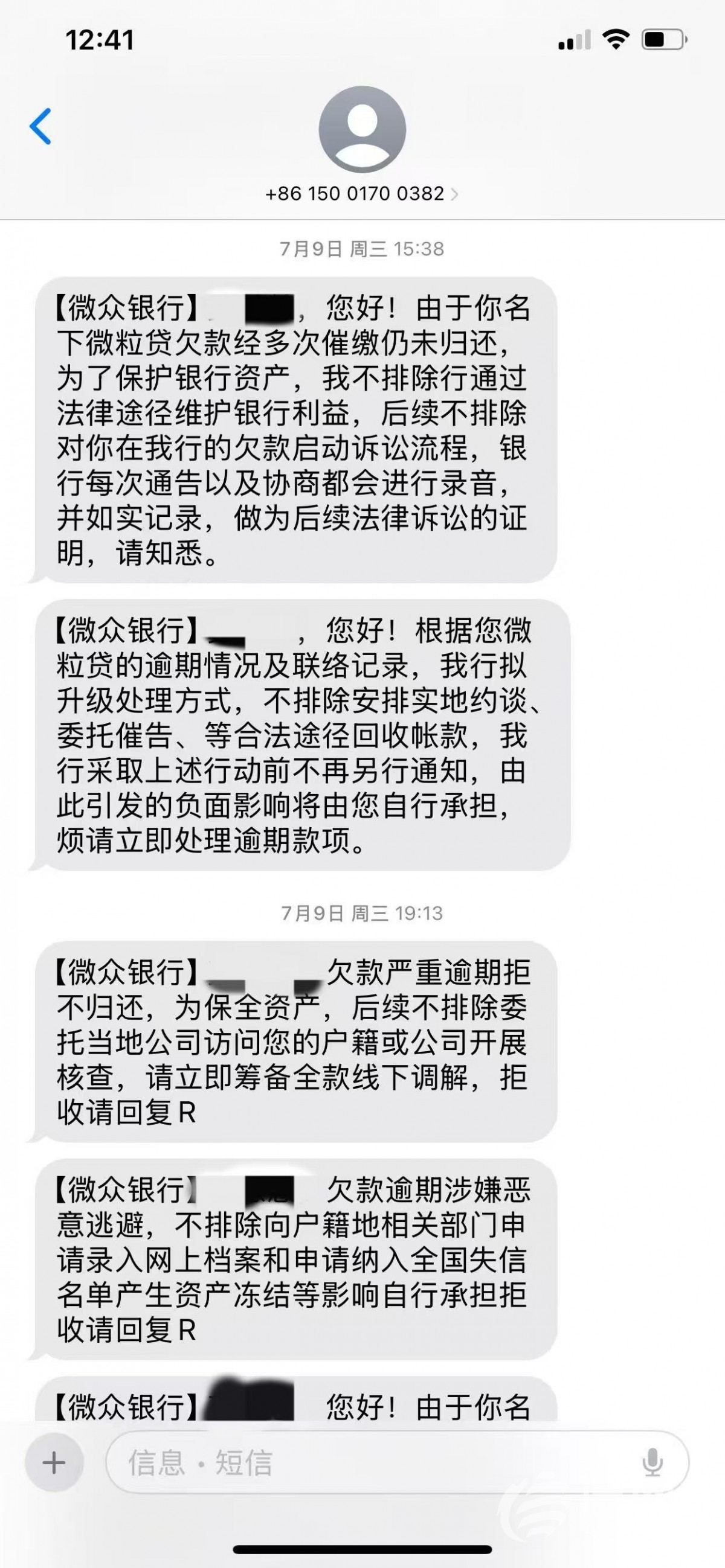

事后翻看妻子的手机,高阳才知道,7 月 9 日当天,严悦收到了超过 30 条催收短信,其中 19 条来自私人号码发送的 “微粒贷” 催收信息,从早上 8 时 30 分到晚上 19 时 30 分密集轰炸,最多一分钟连发 7 条。短信内容极具威胁性:“多次无视还款通知”“关闭分期还款通道”“将上报央行征信”,中午 11 时的短信更是直接叫嚣:“12 点准时查账,安排人员上门强制收缴全款,联系紧急联系人……”

真正压垮严悦的,是一条 14 时 48 分发来的微信。一个陌生人发来一张县城某建筑的照片 —— 这栋建筑离她家和美甲店直线距离不超过 150 米,留言写着:“我们是外访的,现在上门收缴全款,请保持家中有人”,紧接着报出严悦的身份证尾号,追问 “你欠网贷家人知道吗?爸妈知道吗?等你一小时,你不处理,家里人也得处理。”

20 多分钟后,严悦喝下了整瓶敌敌畏。而在她抢救期间,甚至去世三周后,催收短信仍在源源不断地发送到她的手机上。“她胆子小,一辈子没跟人红过脸,最怕被人指指点点。” 高阳说,小县城是熟人社会,债务曝光、上门催收会让一家人抬不起头,生意也做不成,这是严悦最害怕的事情。

美甲店的监控记录下了严悦最后的生命轨迹:14 时 56 分,她拿着手机看了几分钟;14 时 58 分,关掉美甲店电闸离开;15 时 11 分,发出诀别短信。中间 13 分钟的空白里,没人知道她经历了怎样的内心挣扎。而那瓶本不该出现在她生活中的敌敌畏,至今来源成谜。公安机关调查后认定,严悦系自杀,无刑事案件嫌疑,自杀原因与经济纠纷相关。

深度剖析:网贷悲剧背后的三重致命陷阱严悦的悲剧不是个例。近年来,因网贷逾期遭遇暴力催收、最终走向绝路的案例屡见不鲜。这起悲剧的背后,藏着网贷行业的三重致命陷阱,也暴露了普通人在消费主义和债务压力下的脆弱处境。

陷阱一:“低门槛借贷” 诱导过度消费,开启债务恶性循环网贷的核心诱惑,在于 “低门槛、快到账”—— 不需要复杂的审核流程,动动手指就能拿到钱,这种便利性让很多人在资金周转困难时轻易上钩。但很少有人意识到,“ easy money” 的背后,是高利率、高违约金的 “温柔陷阱”。

严悦的借贷之路,始于为家庭填补窟窿,但网贷的 “便利性” 让她陷入了 “以贷养贷” 的恶性循环。从银行贷款到信用卡分期,再到微粒贷等网贷,债务像滚雪球一样越滚越大。每月 8000 余元的最低还款额,对于一个普通家庭来说,已是难以承受的重担。

更可怕的是,网贷平台往往会刻意淡化还款压力,用 “日息低至 XX”“分期无压力” 等宣传语误导消费者,让借款人忽视了长期累积的利息和手续费。很多人像高阳夫妇一样,高估了自己的还款能力,以为 “借了能还”,却不知一旦收入出现波动,就会陷入逾期困境,而逾期后的高额违约金和罚息,会让债务瞬间失控。

陷阱二:暴力催收击穿心理防线,“合法骚扰” 成致命武器如果说网贷是 “诱饵”,那么暴力催收就是 “刽子手”。严悦遭遇的催收手段,堪称网贷行业乱象的典型:高频次短信轰炸、威胁上门收缴、泄露个人信息、联系紧急联系人甚至村委会,这些手段看似 “合法催收”,实则已构成 “合法骚扰”,严重侵犯了借款人的合法权益。

根据 2025 年 3 月 13 日国家标准化管理委员会发布的《互联网金融个人网络消费信贷贷后催收风控指引》,明确规定 “每日 22:00 至次日 8:00 不得催收”“语音催收每日不得超过 3 次”“不得主动向联系人催收”“不得侮辱诽谤他人”。但严悦遭遇的催收,不仅在白天高频轰炸(一分钟 7 条短信),还通过私人号码发送威胁信息、伪造上门催收场景,甚至试图联系村委会,完全违反了上述规范。

更致命的是,催收机构精准抓住了借款人的心理弱点 —— 怕丢人、怕影响家人。在小县城这样的熟人社会,“欠债” 被视为极大的耻辱,而 “上门催收”“联系村委” 等威胁,会让借款人陷入 “社会性死亡” 的恐惧。严悦一辈子没跟人红过脸,这种恐惧对她的打击是毁灭性的。北京浩天(青岛)律师事务所刘乔乔律师表示,若催收信息包含威胁、诱导等违规内容,或在非正常时段高频催收,家属可保留证据投诉举报,涉嫌违法的可向公安机关报案。

值得注意的是,微众银行回应称,向严悦发送催收短信的私人号码均不属于其工作人员备案电话。这一回应暴露了网贷行业的另一个乱象:很多金融机构会将催收业务外包给第三方公司,而第三方又可能转包、二次分包,导致催收行为失控,一旦出现问题,金融机构便可以 “外包” 为由推卸责任。

陷阱三:消费主义洗脑 + 家庭责任捆绑,压垮女性的双重枷锁严悦的悲剧中,还有一个容易被忽视的点:消费主义洗脑和家庭责任捆绑,给女性带来了沉重的心理压力。高阳转行保险后,受公司 “成功学” 影响,消费观念发生巨变,一次旅游就花掉 5 万元,而这些超出能力范围的消费,最终的债务压力却部分转移到了严悦身上。

在传统家庭观念中,女性往往被赋予更多 “顾家” 的责任。严悦借贷的初衷是为了偿还丈夫的债务、抚养孩子、支撑家庭,她将家庭责任扛在肩上,却独自承受着债务压力。她从不在亲友面前抱怨,甚至对父母、闺蜜都隐瞒了借钱的事,这种 “报喜不报忧” 的性格,让她的负面情绪无法得到宣泄,最终在催收压力下走向崩溃。

更令人痛心的是,严悦一直担心丈夫的信用黑户身份会影响孩子未来当兵的政审,害怕两个儿子重蹈自己的覆辙。这种对孩子未来的焦虑,加上债务带来的绝望,让她最终选择用极端方式 “解脱”。15 岁的大儿子小宇回忆,母亲曾跟他说 “一想到以后你和弟弟要是像我这样,我都睡不着”,却没想到母亲会以这样的方式离开。

延伸思考:如何遏制网贷悲剧,守护普通人的生存底线?严悦的离世,给两个孩子留下了永远的心理创伤,也给无数家庭敲响了警钟。要遏制此类悲剧的发生,需要监管部门、金融机构、社会舆论和个人形成合力,从源头破解网贷乱象,守护普通人的生存底线。

监管层面:强化催收监管,斩断暴力催收链条尽管已有《互联网金融个人网络消费信贷贷后催收风控指引》等规范文件,但暴力催收依然屡禁不止,核心原因在于监管力度不足、违法成本过低。相关部门应进一步强化监管:

一是建立催收号码备案制度,要求所有网贷催收号码必须向监管部门备案,禁止使用虚拟号码、私人号码进行催收,确保催收行为可追溯;二是加大对违规催收的处罚力度,对高频轰炸、威胁恐吓、泄露隐私等行为,不仅要对催收机构处以高额罚款,还要追究所属金融机构的连带责任;三是畅通投诉举报渠道,建立全国统一的网贷催收投诉平台,让借款人能够便捷地维权,形成 “投诉 - 核查 - 处罚” 的闭环机制。

同时,要严厉打击网贷行业的 “外包乱象”,禁止金融机构将催收业务转包、二次分包,要求金融机构对催收行为承担全部责任,从根源上杜绝 “失控催收”。

金融机构:回归金融本质,摒弃 “掠夺性借贷”网贷的初衷是为了解决普通人的资金周转需求,但部分金融机构却背离了这一本质,沦为 “掠夺性借贷” 的工具。金融机构应承担起社会责任:

一是严格审核借款人的还款能力,摒弃 “只要有身份证就能借钱” 的低门槛模式,避免将资金借给没有偿还能力的人;二是透明化借贷成本,在借款人借款时,明确告知总利息、手续费、违约金等所有费用,禁止用 “日息低”“零门槛” 等模糊宣传误导消费者;三是建立人性化的还款机制,对于确实存在困难的借款人,提供延期还款、停息挂账等解决方案,而不是一味地暴力催收。

对于微众银行等金融机构而言,严悦的悲剧是一次深刻的警示。无论催收号码是否为备案号码,只要是以其名义进行的催收行为,就应承担相应的管理责任。金融机构不能将催收外包后就 “一推了之”,而应建立严格的外包监管机制,确保催收行为合法合规。

社会层面:打破消费主义陷阱,重塑理性消费观严悦的悲剧,也与消费主义的泛滥密切相关。近年来,“精致穷”“超前消费” 等观念盛行,很多人被 “花明天的钱,圆今天的梦” 的口号洗脑,忽视了自身的经济实力,最终陷入债务困境。

社会舆论应引导公众树立理性消费观,倡导 “量入为出” 的消费理念,提醒人们警惕消费主义的陷阱。家庭、学校、社区应加强金融知识普及,让普通人了解网贷的风险、利息的计算方式以及维权渠道,提高风险防范意识。

同时,要打破 “欠债可耻” 的刻板印象,营造包容的社会氛围。很多借款人之所以在逾期后选择沉默,甚至被催收逼上绝路,就是因为害怕被他人指指点点。我们应让公众明白,欠债只是一种经济纠纷,不是道德污点,借款人在遭遇暴力催收时,有权勇敢维权,而不是独自承受。

个人层面:警惕网贷诱惑,学会应对债务危机对于普通人而言,严悦的悲剧是最沉痛的教训。面对网贷诱惑,我们应坚守三条底线:

一是不碰无必要的网贷。除了紧急医疗、家庭突发变故等特殊情况,坚决不因为消费、娱乐等原因借网贷;二是谨慎评估还款能力。如果确实需要借贷,一定要仔细计算总利息和每月还款额,确保不超过家庭承受能力,避免 “以贷养贷”;三是保留维权证据。如果遭遇暴力催收,要及时截图、录音,保留好催收短信、电话录音等证据,向监管部门投诉举报,必要时寻求法律帮助。

同时,在家庭生活中,夫妻双方应共同承担经济责任,坦诚沟通财务状况,避免一人独自承担债务压力。当遇到债务危机时,要及时向亲友求助,或向金融机构申请协商还款,切勿因害怕丢人而选择沉默,最终走向极端。

结语:别让网贷成为摧毁家庭的刽子手35 岁的严悦走了,留下两个年幼的孩子、满心自责的丈夫,还有那 46 万余元的债务。她的美甲店挂上了 “转让” 的牌子,曾经温馨的家变得空荡荡,催收短信却在她离世三周后依然不断。这场悲剧,是网贷乱象的缩影,也是消费主义陷阱下的牺牲品。

网贷本身不是洪水猛兽,但当它沦为 “掠夺性借贷” 的工具,当催收变成 “合法骚扰” 的武器,当消费主义洗脑让人迷失理性,它就会变成摧毁家庭的刽子手。严悦的悲剧提醒我们:金融创新不能以牺牲普通人的权益为代价,催收盈利不能逾越法律和道德的底线,消费自由不能建立在债务失控的基础上。

对于监管部门而言,应尽快补齐制度短板,让暴力催收无处遁形;对于金融机构而言,应回归金融本质,承担起社会责任;对于我们每个人而言,应警惕网贷诱惑,树立理性消费观,学会在债务危机中保护自己。

愿严悦的悲剧能唤醒更多人的觉醒,愿不再有家庭因网贷而破碎,愿每个普通人都能在安稳的生活中守护自己的幸福。别让 “动动手指的借贷”,变成 “用生命偿还的代价”—— 这是严悦用生命留下的警示,也是我们每个人都应铭记的底线。

#网贷乱象 #暴力催收 #理性消费 #社会热点 #家庭守护