本周,市场在极端分化中展现出复杂的结构性特征。

首先,宽基指数呈现出极端的“冰火两重天”格局,科创与创业板的走势明显分化。

科创 50 单周上涨 4.52%,点位接近历史高位,周内表现相对强势。

创业板指单周下跌 4.41%,连续两周表现偏弱,跑输多数宽基指数。

这种极端的分化,意味着市场资金正在抛弃部分高位成长股。

其次,全周的量能波动加大。

前半周,伴随指数的持续下探,市场交投活跃度大幅萎缩,成交额连续跌破3万亿关口。

这种缩量下跌的本质,是场外资金在不确定性面前表现谨慎,场内买盘匮乏。

然而到了后半周,随着指数触及关键支撑位,观望资金开始试探性进场,成交量显著放大,呈现出典型的“前低后高”特征。

最后,尽管周五市场迎来了集中放量反攻,但周五全天成交 3.37 万亿元,但指数冲高后有所回落。

这一现象揭示了当前多空双方分歧依然巨大:放量说明有资金在积极承接,但冲高回落则表明上方抛压沉重,多空双方在关键点位展开了激烈的筹码交换。

整体而言,当前市场仍处于存量博弈下的风格再平衡阶段,指数层面的剧烈震荡与板块间的分化,将是短期内难以回避的格局。

接下来,我们看一下周末消息面和市场催化情况。

创新药本周以来,创新药板块的投资逻辑正迎来深刻重塑。

2026 年上半年公开披露的国内药企创新药出海授权(License-out)交易总额达 997 亿美元。

更关键的是,出海模式正从单一授权升级为共同开发与利润共享,这不仅验证了中国药企的全球竞争力,更为产业链注入了强劲的现金流。

与此同时,CGT药品设立30日极速审评通道,叠加“集采豁免+基药扩容”的支付端组合拳,有效扫清了商业化障碍,极大提振了行业的盈利预期。

随着投融资回暖与BD交易加速,内需型订单稳步增长。

叠加行业供给端持续出清,CDMO等细分领域竞争力凸显,存在盈利、估值修复的潜在预期。

从市场博弈角度看,在科技算力板块面临估值消化压力时,创新药当前估值、机构持仓处于相对低位,存在资金阶段性切换布局的市场博弈预期。

总体而言,在海外业务放量与国内配套优化的双重支撑下,创新药板块长期产业逻辑具备持续跟踪价值。但板块难有单边走强,后续走势仍需紧盯订单落地与盈利数据的持续验证。

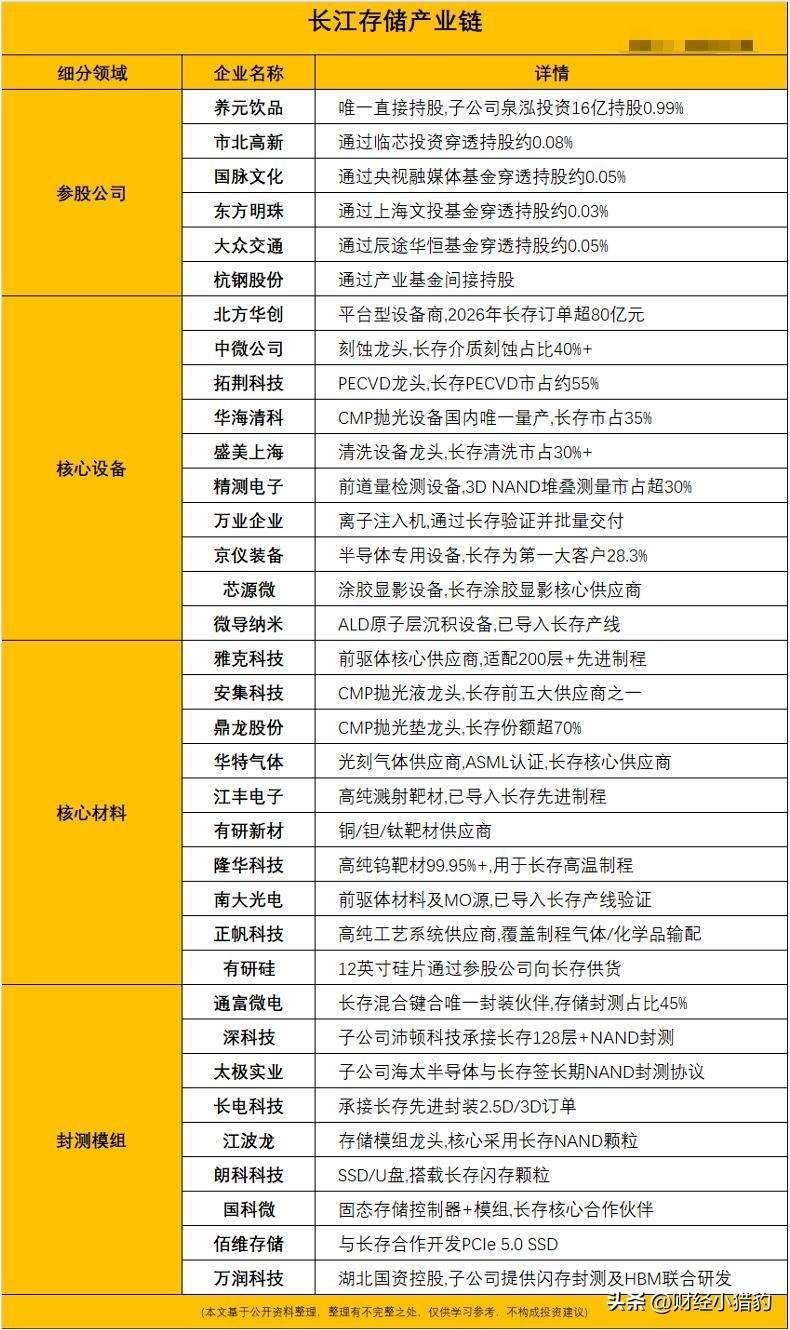

长江存储产业链

长江存储产业链周末,长江存储IPO辅导工作迎来新进展。

随着两大国产存储龙头相继冲刺A股,标志着国产存储加速拥抱资本市场,更折射出国内存储产业链正迎来深刻的价值重塑。

AI算力需求成为重塑行业周期的核心变量,大模型与生成式AI的演进使海量数据的高速交互成为常态。

单台AI服务器对DRAM和NAND闪存的需求呈数倍攀升,存储芯片已成为支撑AI算力运转的核心硬件载体。

供需结构的调整带动了行业景气度修复,本土厂商订单显著改善。

在产业格局层面,长鑫存储在 DRAM 领域实现多项关键技术突破,产能与技术水平跻身全球第一梯队。

长江存储依托自研三维堆叠架构,3D NAND 产品进入全球主流存储供货体系。

“双雄并立”格局的形成,逐步改变海外厂商长期垄断全球存储市场的格局。

借助资本市场的力量,两大龙头将大幅扩充产能、加大研发,加速实现存储芯片全流程的国产化替代。

龙头的牵引效应,带动整条产业链估值体系迎来重新定价的市场预期。同时,AI算力扩容催生了企业级存储等终端需求,为产业链注入了强劲的增长动能。

中报业绩线

中报业绩线下周,A股正式进入中报业绩的密集验证窗口期。

随着投资逻辑从“题材”向“业绩”切换,资金正加速向具备真实盈利支撑的优质资产集中。

然而,业绩增并不必然等同于股价上涨,真正驱动股价持续走强的核心动力,在于产业基本面的实质性反转与“预期”表现。

在中报季,甄别业绩的含金量至关重要。

我们需警惕依赖低基数效应或变卖资产等非经常性损益带来的“纸面增”陷阱。

真正具备持续性的“超预期”,不仅体现在同比增速上,更在于单季环比的持续改善。

值得注意的是,具备延续性的业绩断层,通常伴随着多重基本面支撑,且在业绩出炉前,股价往往已走出了一段蓄势上行的趋势。

因此,判断断层是否牢靠,观察其后续走势比看首日表现更为关键。若基本面改善叠加资金认可,业绩利好更容易形成持续性行情催化。

特别声明:本文所有内容仅为市场盘面、行业产业信息客观复盘与学术交流探讨,不构成任何个股、行业、板块的投资建议、操作指引、收益承诺;文中所有数据、产业信息仅供参考,不保证时效性与完整性。市场存在波动风险,任何投资决策请结合自身风险承受能力独立判断,自行承担全部盈亏。