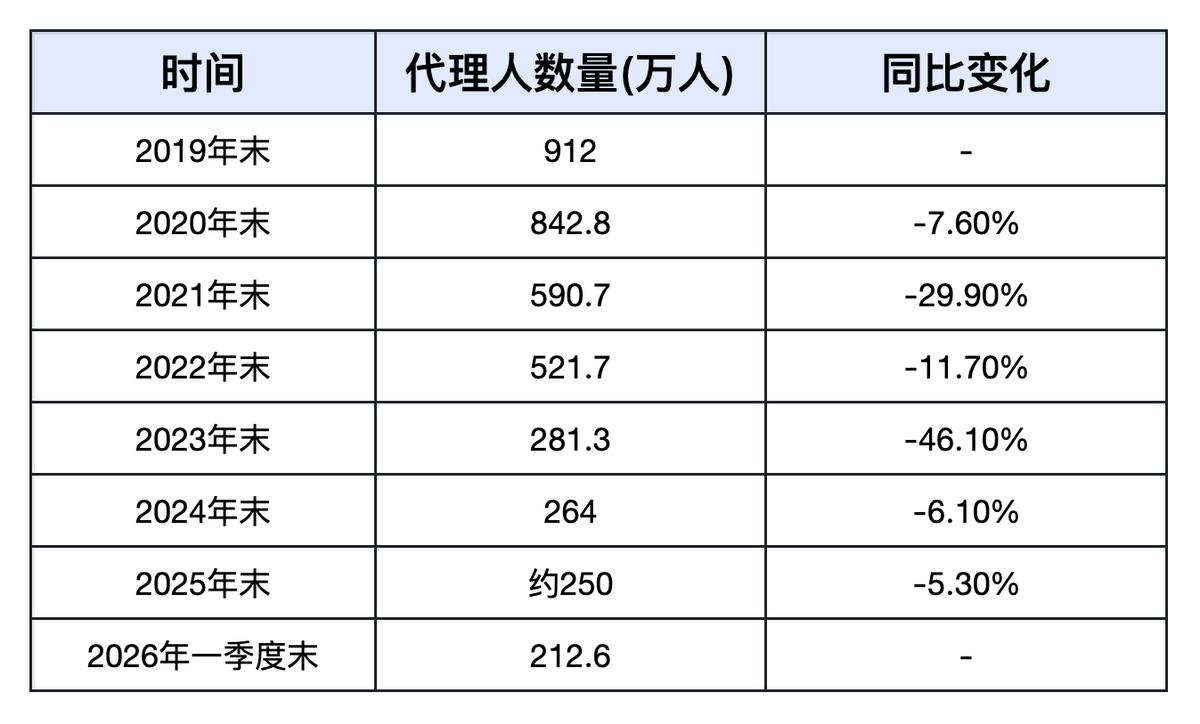

2019年保险代理人峰值912万,2026年一季度仅剩212.6万,七年狂流失700万人。

堪比一座中型省会劳动力集体退场!

更诡异的是:行业保费逆势上涨6.2%,市场需求不降反增。一边生意越做越大,一边从业者疯狂跑路。

真相只有一个:保险靠人海、靠人情收割的野蛮时代,彻底终结了!

靠拉人头、杀熟赚钱的底层逻辑,早已全面崩盘

靠拉人头、杀熟赚钱的底层逻辑,早已全面崩盘六七年前,保险是全民追捧的灵活高薪行业。招聘广告随处可见“无学历门槛、时间自由、年入百万”,宝妈、打工人、退休人员扎堆入行,朋友圈、饭局全是保险推销。

当年行业扩张不靠产品竞争力,只靠一套裂变套路。新人入职第一道考核,就是给自己、家人买保单,业内俗称“自保件”。

不少人刚上岗,先掏几万块完成业绩指标,保住底薪和晋升资格。 走完自购流程,团队长会持续施压,要求挖掘亲友、同事人脉。

谁拉进来的新人多、熟人保单多,谁就能快速升主管、拿团队提成。整个行业本质是击鼓传花的人情消耗游戏,绝大多数从业者两三年就耗尽身边资源。

没有陌生客户开拓能力、不懂条款、不会理赔规划,仅靠话术和亲戚人情撑业绩,人脉枯竭后开单难、月度考核压力陡增,收入断崖式下跌,只能主动离职。

这套粗放模式养活过数百万从业者,却持续透支客户信任,也埋下大规模流失的隐患。

高薪神话彻底破碎,普通人熬不住低回报高压早年保险暴利肉眼可见:一张万元重疾险保单,首年佣金能给到50%,一单赚5000元,两三单就能抵普通人整月工资,头部代理人月入过万十分普遍。

2025年监管落地佣金改革后,行业收入规则彻底改写。同款重疾险首年佣金直接腰斩,仅剩2500元左右。

同时无责任底薪大面积取消,月度考核、续保指标层层加码,各类营销福利同步缩减。

行业统计数据显示,2025年后全行业代理人月均收入仅4000—6000元,头部险企也很难批量产出高薪业务员。

过去靠几句鸡汤、一套标准化话术就能轻松赚钱,如今既要吃透复杂金融产品、跟进客户长期理赔、维护续期服务,收入反而缩水大半。

付出与回报严重失衡,大量从业者看不到长期前景,选择退场。

退保投诉潮集中爆发,行业多年口碑彻底透支比收入下滑更致命的,是早年野蛮生长积累的信任裂痕,如今集中爆发。监管投诉数据显示,人身险投诉里,销售误导、退保纠纷占比超七成。

理财型保险成为退保重灾区:2025年太平洋人寿多款主力分红险全年退保总额突破70亿元;农银人寿三款年金产品合计退保19亿元;德华安顾投连险退保率高达90%,几乎全线遇冷。

不少消费者踩下深坑:家长连续20年给孩子缴纳重疾保费,中途退保只能拿回零头,有人实缴4.6万元保费,退保仅到手5000元,巨大差额引发大量维权。

除此之外,武汉快莱保等第三方投保平台失联跑路,消费者缴费后无保单、无售后,只能报警处理。

乱象根源十分清晰:早年销售普遍刻意夸大分红收益、隐瞒免责条款、模糊理赔门槛,利用信息差收割普通家庭。

短期业绩冲上去,却让整个行业背负长久负面印象,现在消费者理性觉醒,不再轻易为人情推销买单。

史上最严监管落地,根源斩断粗放老路如果说收入下滑、口碑崩塌是市场自发洗牌,2025至2026年落地的三大监管新规,直接从制度层面终结旧模式,倒逼行业转型。

第一,佣金递延发放,杜绝一锤子收割。依据金融监管总局营销体制改革通知,5—10年期保单佣金分3年发放,10年以上长期保单分5年发放。

若客户中途退保,代理人必须退回已领取佣金。新规从利益绑定角度,逼迫从业者做长期服务,杜绝卖完保单就离职跑路。

第二,销售资质分级,抬高入行专业门槛。2026年正式实施金融产品适当性管理办法,销售人员划分四级资质,高风险理财保险仅限高学历、无违规记录的资深从业者售卖。

存在虚假宣传、误导销售记录者,直接降级甚至终身禁入行业,彻底告别“会说话就能卖保险”。

第三,产品全面收紧,清理套路险种。监管出台105条分红险管控规则,将分红演示利率从3.9%下调至3.5%,从源头遏制夸大收益宣传;同时清退低保额、高免赔、条款模糊的擦边产品,让保险回归风险保障核心。

监管处罚力度同步加码:2025年全行业开出2300余张罚单,总罚款超4亿元,日均6张处罚单落地;全年上百名从业者被取消从业资格,49人终身禁止从事保险销售,拉人头、虚假宣传等顽疾被重拳整治。

淘汰700万“混子”,正式进入精英时代

淘汰700万“混子”,正式进入精英时代很多人陷入误区:代理人锐减等于保险行业不行。但官方保费数据给出相反答案,需求从未消失,淘汰的只是依靠人情、套路生存的低效从业者。

如今行业增长完全依靠老客户续期、专业新单支撑,各大头部险企全面启动精英化转型。

平安人寿推出康养顾问项目,设置本科起步门槛,要求从业者掌握健康管理、养老规划、家庭财务配置复合能力,瞄准高净值客户长期服务赛道。

未来保险销售不再是低门槛副业,而是综合金融顾问职业。从业者需要懂医疗、懂法律、懂财富传承,靠专业、服务、口碑获客,而非消耗亲友人脉。

行业两极分化已经显现:缺乏专业能力、只想短期赚快钱的从业者持续离场;持有理财规划资质、深耕长期客户的精英代理人,人均保费、稳定收入持续上涨。

七年700万保险人离场,不是保险失去市场,而是依靠人海裂变、人情收割、短期暴利的旧发展模式被彻底淘汰。

过去二十年,行业借着信息差野蛮扩张,透支消费者信任,如今大规模人员出清、监管重塑规则,本质是行业完成自我修正。

任何行业都不存在永久暴利,只有持续迭代的专业价值。洗掉粗放乱象、完成队伍重构后的保险业,才能真正走向规范化、高质量发展的新阶段。