近日在一篇文章中看到这么一段话:

如果有人在2015年不幸被判十年有期徒刑,那么当他出狱时就会发现,聊天还是用微信,点外卖还是满28减18 ,房价还是十年前的价格,甚至更便宜一点。他唯一需要学会的事情就是刷抖音。

短短一个故事,却浓缩了中国房价过去十年变迁的心路历程。

的确,当下很多地方的房价已回到十年前,或者即将回到十年前,且没有止跌的意思。

01 | 跌幅,明显扩大9月15日,国家统计局公布了8月份房地产相关数据:

一言以蔽之,跌幅明显扩大。

去年9月份由一线城市开启的大救市,依旧没有摆脱效应逐渐递减的怪圈。

效果在今年3月份戛然而止,4月份开始,房地产调整幅度再次加大。

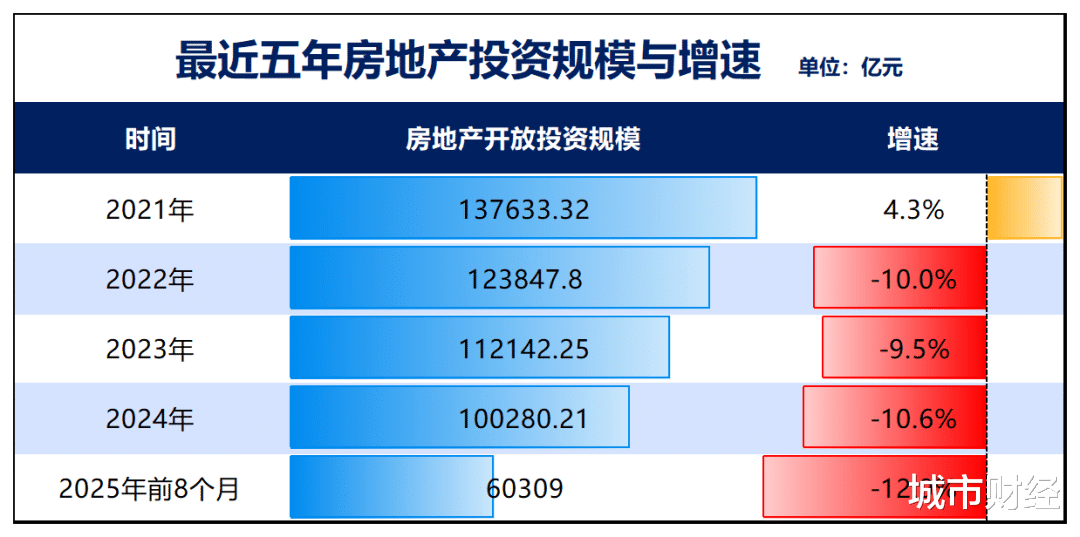

第一,房地产投资跌幅扩至最大。

国家统计局披露:

1-8月份,全国房地产开发投资60309亿元,同比下降12.9%;其中,住宅投资46382亿元,下降11.9%。

全国房地产投资增速4月份开始,再次进入两位数下跌周期。

房地产开发投资增速反映的是一级市场的拿地与开工情况,这一数值自2022年4月份转负以来,就一直没有回过正。

今年前8个月的跌幅已经创下过去几年最大,全年房地产投资将跌至9万亿附近。

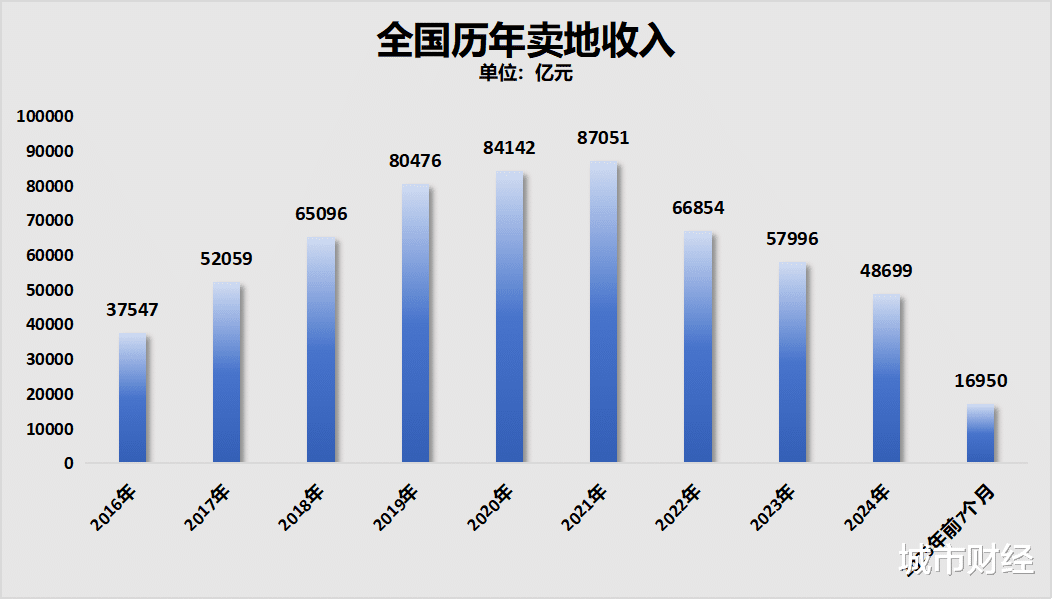

从财政部反映的拿地情况来看,也在佐证着土地市场的冷行情。

2024年全年卖地收入48699亿元,较高点下跌了44%。今年前7个月的卖地收入,继续降至16950亿元。

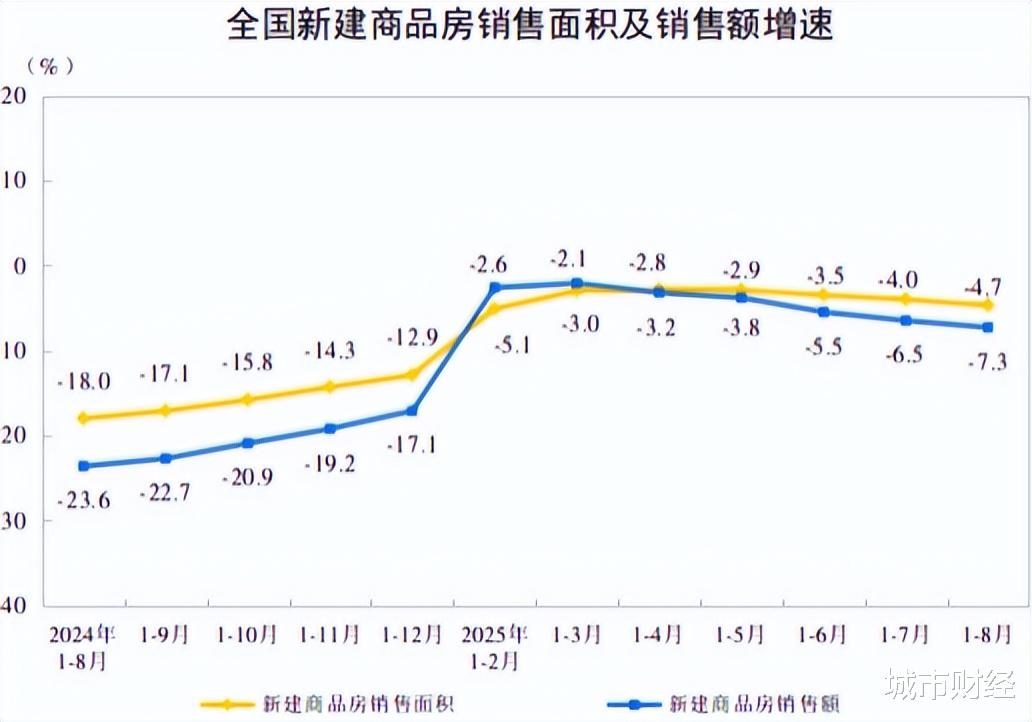

第二,商品房销售跌幅年内最大。

国家统计局披露:

1-8月份,新建商品房销售面积57304万平方米,同比下降4.7%;其中住宅销售面积下降4.7%。新建商品房销售额55015亿元,下降7.3%;其中住宅销售额下降7.0%。

首先要明确强调一下,自2021年以来,商品房销售面积与销售额一直在下跌,也从未回正过。

去年跌幅在不断收窄,到今年春节月份,跌幅收窄至10%以内,但4月份仍是分水岭,从4月份开始无论是商品房销售面积还是销售额,跌幅均在扩大。

前8个月商品房销售面积同比下跌4.7%,较前7个月跌幅扩大了0.7个百分点。前8个月销售额同比下跌7.3%,较前7个月跌幅扩大了0.8个百分点。

两个数据的调整幅度,均常年最大。

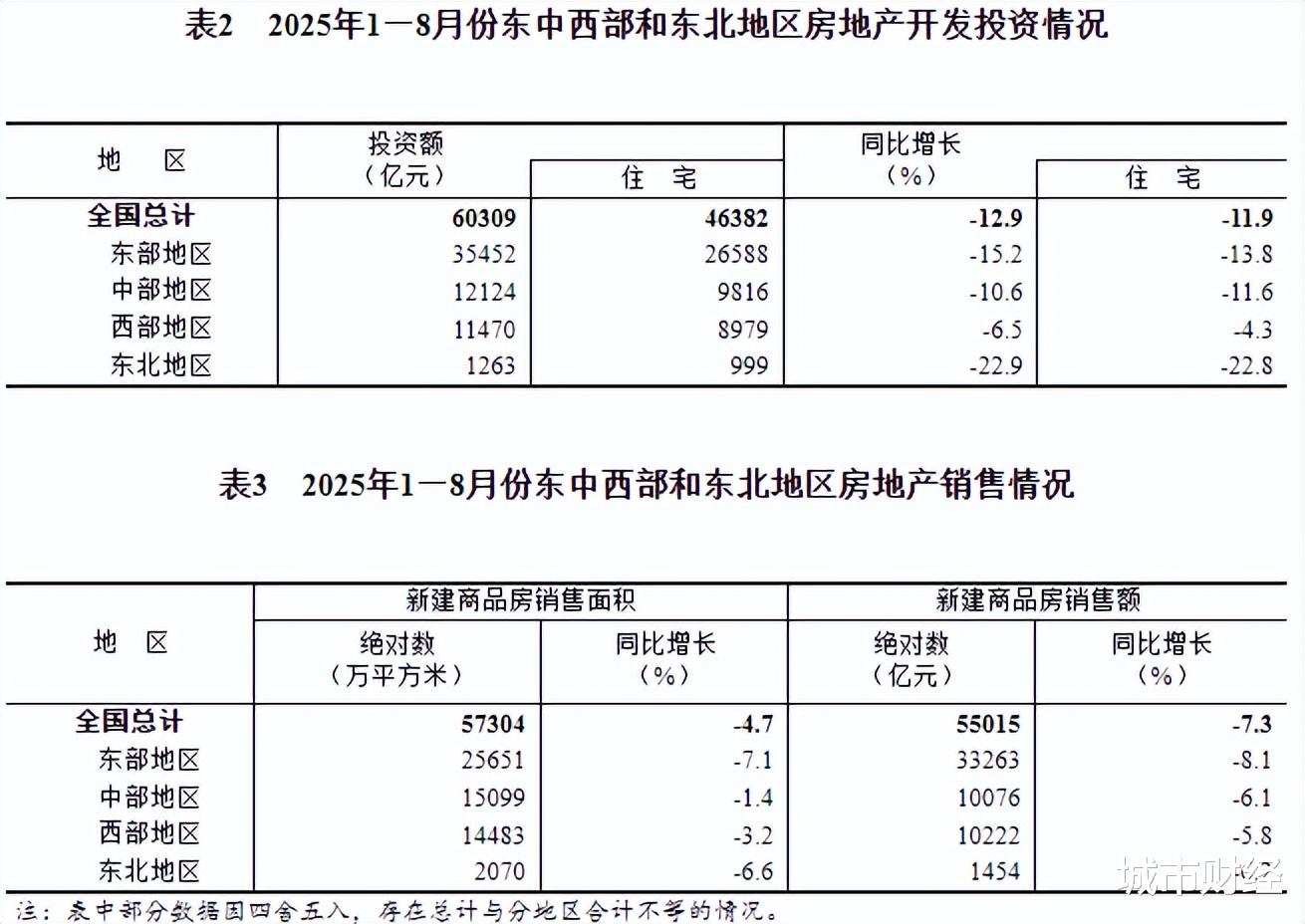

从大区域来看,东部、中部、西部、东北,无论是房地产投资、商品房销售面积还是销售额,均在调整。

前8个月,房地产投资东北跌幅最大,同比下跌了22.9%。其次是东部、中部,跌幅都在两位数以上。

前8个月商品房销售面积与销售额,均是东部跌幅最大,东北次之。

商品房销售量的不济,与央行公布的房贷数据,遥相呼应。

过去两个月房贷增量数据相当不好看。

7月份,房贷减少了1100亿元。这是2022年以来,房贷增量第九次为负数。

8月份增量回正,但也只有200亿元。

商品房成交跌幅扩大,导致房价跌幅面从4月份开始,也再次不断扩大。

有数据佐证。

国家统计局披露的数据显示:

2025年4月,新房价格环比上涨城市数量为22个,较上月减少2城;下跌城市有45个,较上月增加4城。二手房价格方面,有5城房价环比上涨,较上月减少5城;下跌城市64个,较上月增加8城。

2025年5月,新房价格环比上涨城市13个,较4月份减少了9个;下跌城市53个,比上月增加了8个。二手房价格环比上涨城市3个,较上月减少了2个;下跌城市67个,较上月增加了3个。

2025年6月份,新房价格环比上涨14个,较5月份增加1个。下跌城市56个较5月份增加3个。二手房环比下跌城市69个,较5月份增加两个,仅西宁一城上涨。

2025年7月,新房价格环比上涨城市6个,较6月份减少8个。下跌城市60个,较6月增加4个。二手房环比下跌城市68个,较6月份减少1个,仅太原上涨,西宁持平。

2025年8月份,新房环比上涨城市9个,较7月增加了3个。下跌城市57个,较上月减少了3个。二手房环比下跌城市69个,较上月增加1个。

其中更能真实反映市场价格变化的二手房价格,北京8月份领跌全国,其次是西安、常德、青岛、上海、郑州、合肥、南昌、广州。

二手房环比跌幅前十中,北上广三个一线城市在列。深圳跌幅0.8%。

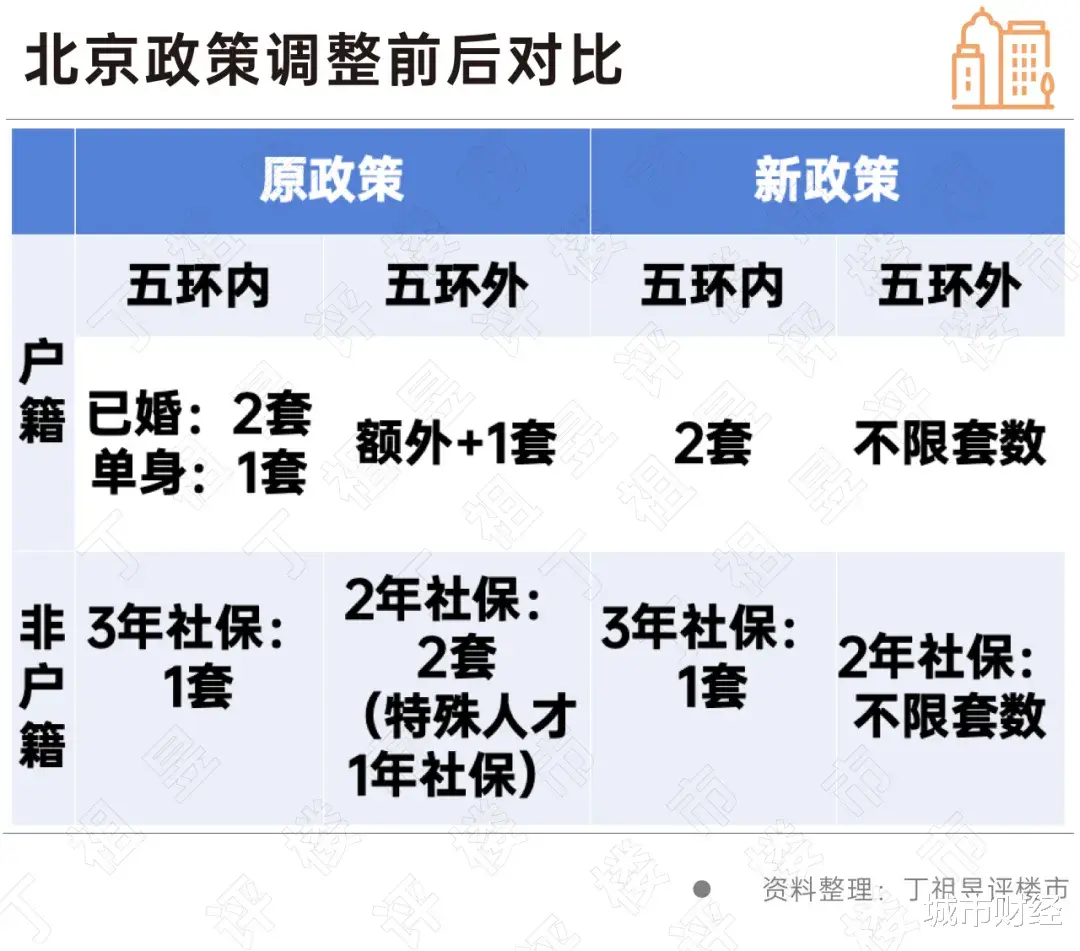

要知道,8月上旬北京可是出台了救市措施。

一方面,让单身人士与家庭平权,前者购买现在也按照居民家庭执行政策来执行。

另一方面,则是有条件彻底放开了五环外的购房套数。

户籍家庭或户籍单身,可以在五环外随意买,无论买多少套都不限制。非户籍家庭与单身人士,缴纳了两年连续社保或纳税,也可以在五环外随便买。

这里并不是完全放开限购,而是“有条件”,要么有户籍,要么有两年社保和纳税证明。

新政之下,北京新房、二手房成交量在8月份止跌,环比略微上涨了一点,但同比跌幅不小。

北京市住建委数据显示:

8月北京二手住宅共成交13331套,环比上涨4.28%,同比下降7.19%。今年1~8月,北京二手住宅共计网签114690套,同比增长9.5%。

新房方面,8月北京新建商品住宅成交2733套,环比上涨6.2%,同比下跌12.1%。

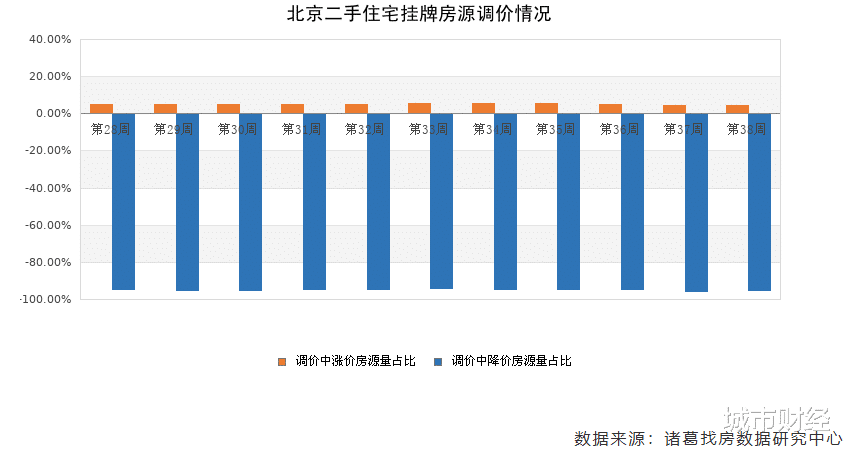

量涨价跌,以此来看,当下的北京,也无法摆脱大趋势。以价换量,仍是各城市当前的主基调。

诸葛找房追踪的数据显示,目前北京挂牌的二手房房源中,价格变动的房源中,降价房源占比94.85%。

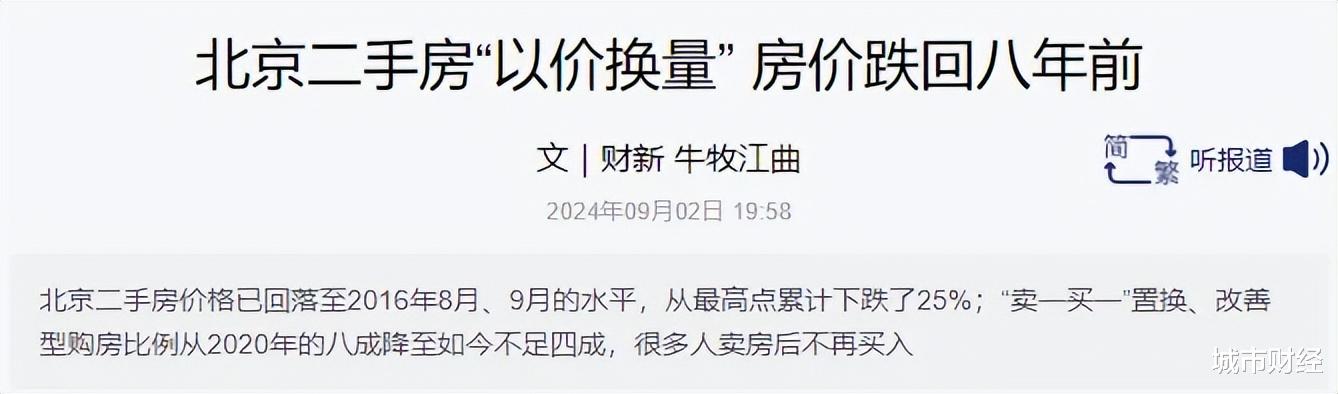

去年9月份财新发布了一篇文章《北京二手房“以价换量” 房价跌回八年前》。

财新网披露:

北京二手房价格已回落至2016年8月、9月的水平,从最高点累计下跌了25%;北京8月二手房成交均价尚未统计完成,但从挂牌价和市场感受来看,价格仍是下跌的。

“卖一买一”置换、改善型购房比例从2020年的八成降至如今不足四成,很多人卖房后不再买入。

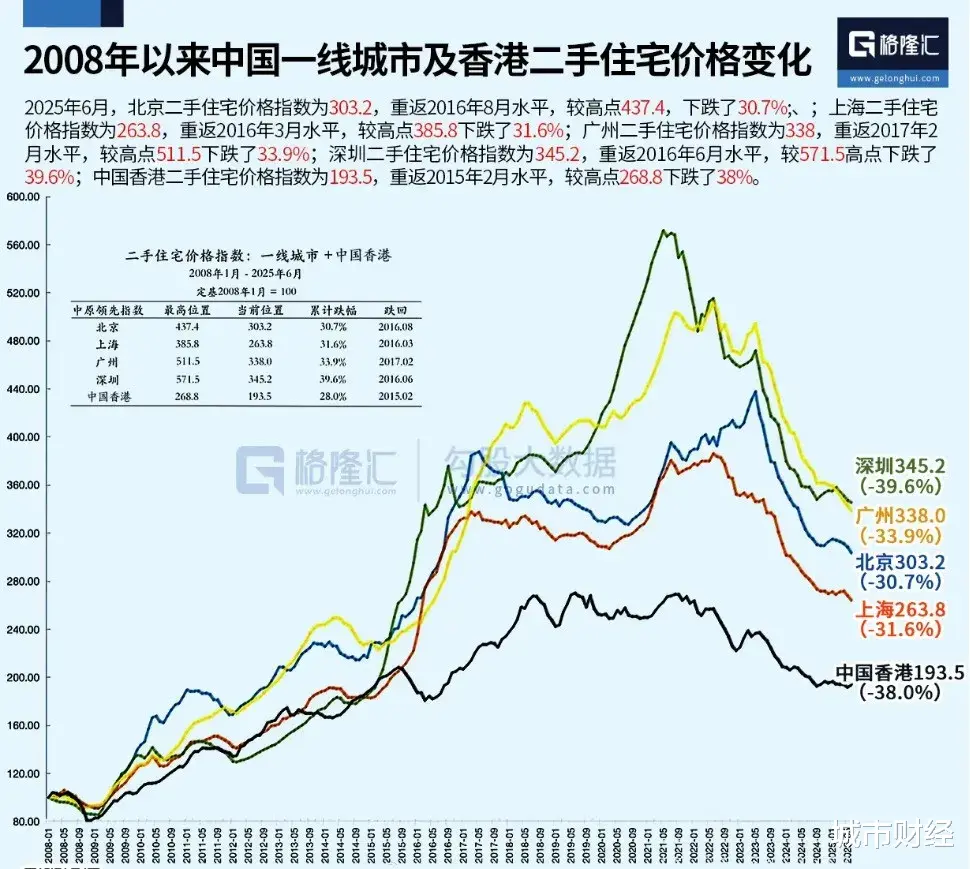

格隆旗下的勾股大数据梳理的最新数据显示,同样如此:

当下,一线城市中的北京房价下跌了30.7%,跌回到2016年8月;上海房价下跌31.6%,跌回2016年3月;广州房价下跌33.9%,跌回2017年2月;深圳房价下跌39.6%,跌回2016年6月。香港最惨,房价跌回了2015年2月。

当然,作为首都,北京的跌幅在主要城市中并不算太大。

03 | 新一轮救市已经开启随着去年9月份的救市效应褪色,8月初北京发布新一轮托底措施之后,上海、深圳已经跟进。

上海8月25日发布新政,上海户籍家庭或者在上海缴纳了一年社保的居民家庭和个人,都可以在上海外环买买买。并不再区分首套房与二套房。

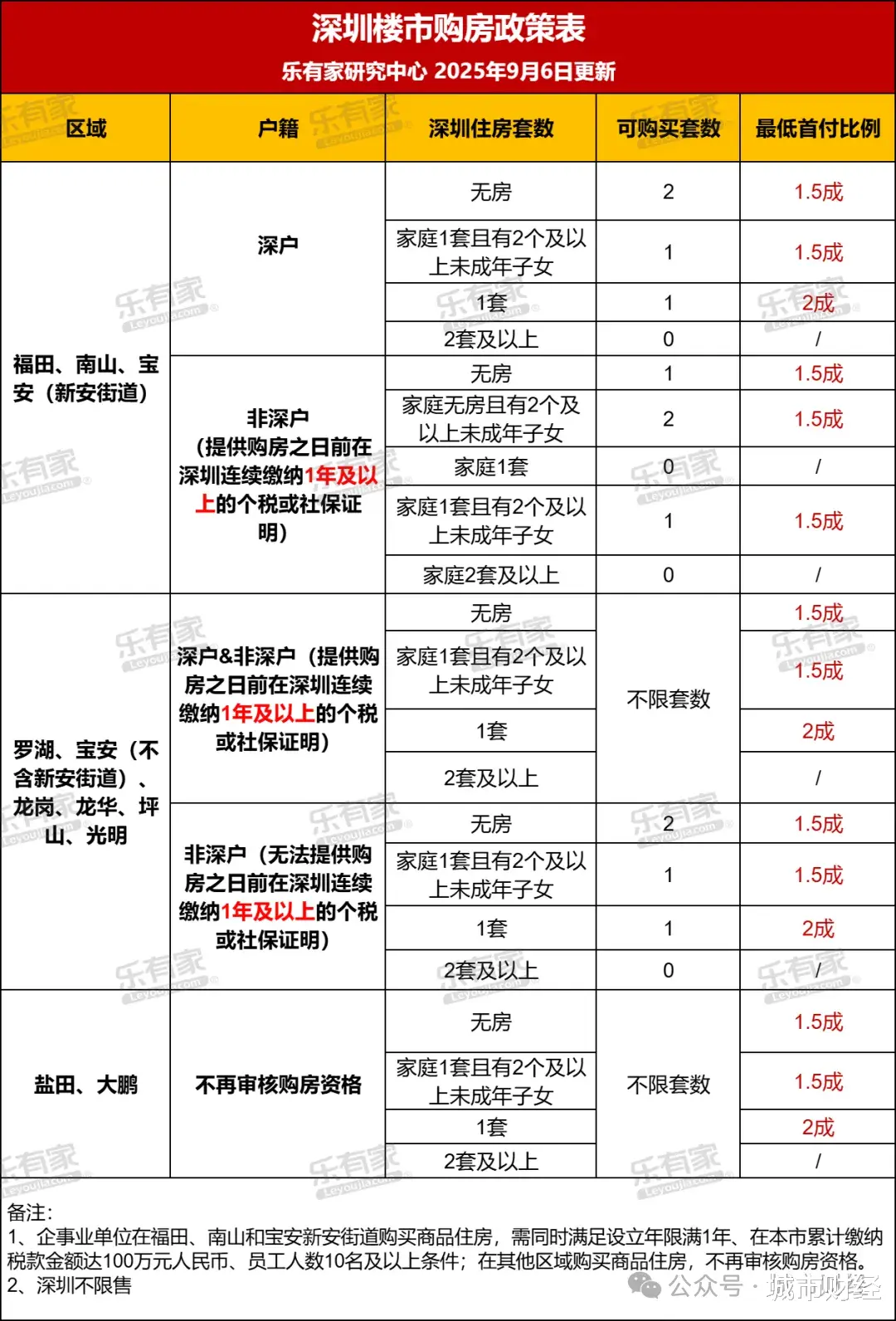

深圳9月5日深夜跟进。

第一,罗湖、宝安西乡街道被踢出了核心区。盐田、大鹏被踢出了外围区,变成了远郊区,从调控角度来看,和深汕一个级别。

从另一个层面来看,深圳的这份新政将深圳分成了三个圈层:

核心区,南山、福田、宝安新安街道。

外围区,罗湖、宝安(除新安街道)、龙华、龙岗、光明、坪山。

远郊区,盐田、大鹏、深汕。

这次政策调整,南山区、福田区、宝安新安街道仍维持原来的政策不变,也即非户籍人口在核心区买房,仍需要1年社保,限购套数。

罗湖与宝安西乡街道,以及龙华、龙岗、光明、宝安其他区域、坪山这些区域,有条件的不限制套数。户籍人口和有一年社保的非户籍人口,可以不限套数。没有一年社保的非户籍人口,可以买,但限购两套或1套。

盐田和大鹏,则效仿深汕合作区,取消调控,外地人可以随便买。

第二,单身与家庭购房同权。

之前细分了单身与家庭。现在一视同仁,意味着户籍单身人士、缴纳了深圳1年社保的单身人士,可以在核心区买2套。

第三,不再区分二套房和首套房。

也即买二套房和买首套房的首付比例、贷款利率都一致,相当于对二套房降了首付与利率。

这是抄了上海的作业。

就目前市场的反馈来看,新政出台之后,市场成交量反响不错。

上海方面,上海中原地产的统计显示,新政出台的首周(8月25日至8月31日),上海新建商品住宅成交面积11.34万平方米,环比增加35.25%。受此提振,8月上海新建商品住宅成交面积40.1万平方米,环比增加17.5%。

二手房方面,据解放日报报道,8月30日上海二手房单日网签量达1103套,创近3个月新高。多位房产经纪人反映,最近一周带看量、咨询量激增。

深圳方面,乐有家研究中心数据显示,上周乐有家门店二手看房量环比上涨5.2%,门店签约量环比上涨8.4%,均达到4.21以来周度最高点,新政效应进一步显现。

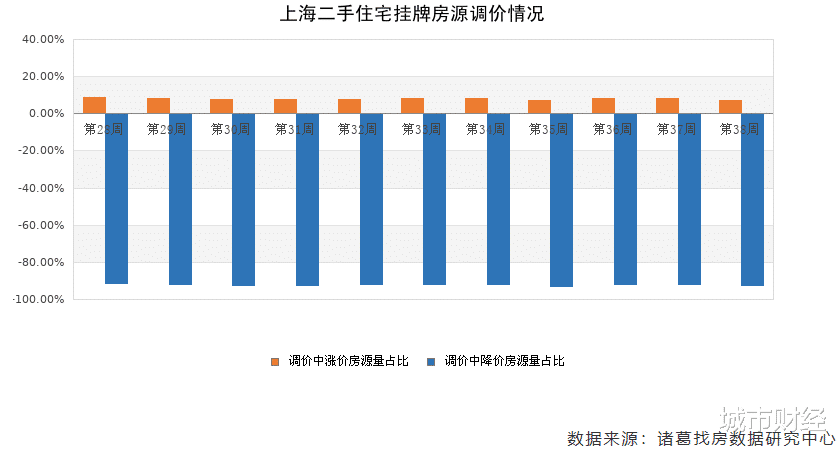

不过二手房市场,以价换量的状况并没有改变。

诸葛找房追踪的数据显示,上海挂牌的二手房房源中,目前价格变动的房源,有91.19%在降价销售。

贝壳找房追踪的深圳数据显示,8月份深圳二手房降价房源32978套,涨价房源2940套,降价房源是涨价房源的11.2倍。

本号认为,这一轮京沪深的放松,效果仍会遵循过去四年规律:短则一个月,长则一个季度。周而复始。

本号多次强调过,这一轮调整不会那么快结束。

尽管目前全国房价已经连续调整了三年多,但在房价调整的同时,大家的收入也随之调整。

过去几年的大环境下,民众的收入缩水,让有实力投资的人也丢失了信心,才进入了不断调整的周期当中。

我提出过一个概念,叫“需求断档”。简单理解,就是高房价形成了一个天堑,让相当部分人空有需求没有实力。

总结下来就是:

第一,宏观经济周期、宏观大环境以及关税大战、全球局部战争带来的不确定性,让有钱人没有信心和预期买房投资。而且,之前炒房投资收获的人,正在寻求离场,落袋为安。

第二,当下的收入和失业,让相当一部分买不起房的人,更加买不起房。

第三,中间一小撮有首付能力的人群,在调整的环境中,选择持续观望,既怕追高,又怕踏空,更怕背债。

一句话概括就是,富人不买,中产不敢买,普通人买不起。

更为关键的是:

这一代购房主力的90后、00后与上一代不太一样。

上一代人在时代红利中,眼中有光,心中有梦,对远方充满希冀,于是敢于掏空六个钱包,拉满杠杆去购房。

但现在的年轻人则不同,上一代人吃尽了时代透支发展的红利,这一代红利终结了,更害怕自己成为别人的红利被吃掉。

面对随时可能被优化,随时可能被降薪,无法保证收入恒定的局面下,他们不能、不敢、不愿用“余生负重前行”这么大的代价去换一套房子。

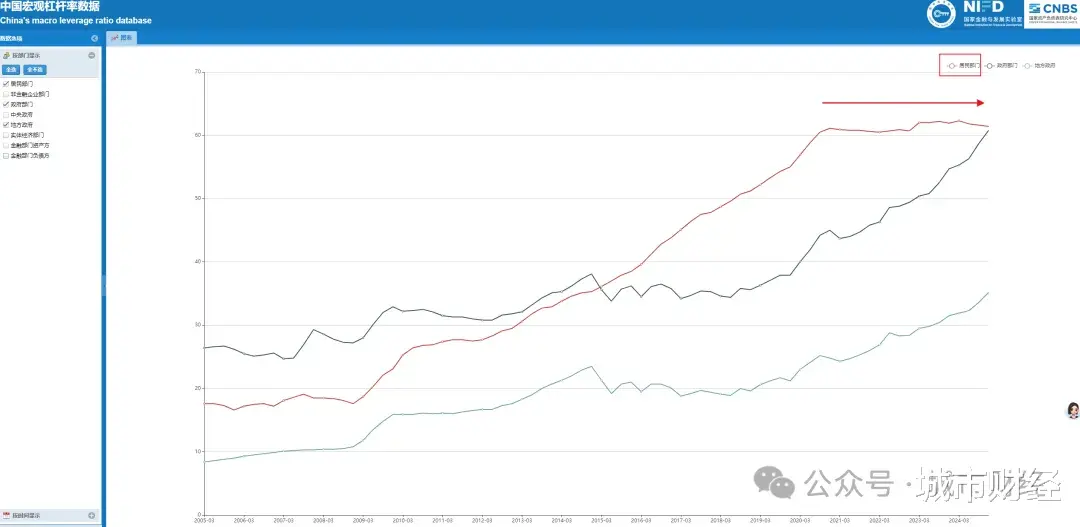

所以,我们看到,2021年开始,我们的居民杠杆率已经纹丝不动,这意味着杠杆率已经到达极限。民众再也没有钱来买房了,没有能力去负债。

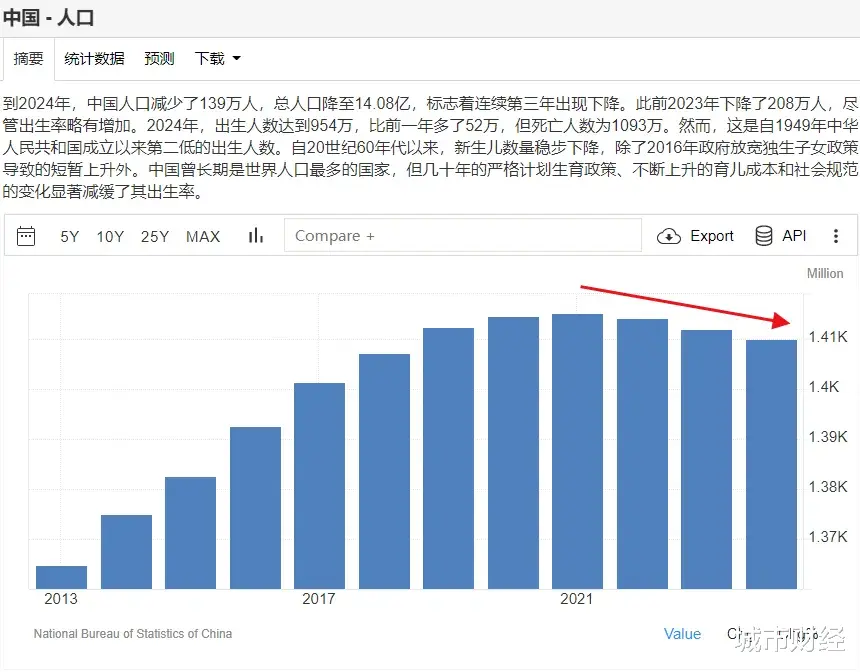

此外,人口已经三连降了。

2021年,中国人口增量创新低,2022年正式见顶开始负增长,当年减少了85万人,2023年加速减少,减少了208万人。

2024年,继续减少139万人。

人口下降,首当其冲的便是楼市。

因为人口是楼市短期、中期、长期的决定性因素。

一句话概括就是:

楼市失去了财富效应,这是连续三年上至中央下至地方的救市,产生不了作用,而且效果越来越短的根本原因。

本号之前多次强调过,房价与收入、预期之间,要寻找一种新的平衡,只有出现了新的平衡点,房价才会止跌。

而无论是放开限购、放开落户,还是降低首付等其他措施,都做不到这一点。

要快速实现平衡,一方面要不断缩小房价与收入之间的差距,要么提升民众的收入,要么不断降低房价。另一方面,恢复信心。

无论是缩小房价收入比,还是恢复信心,都得基于经济回暖、就业回暖。

这个周期,无法预测。

所以,购房的代价还在通缩中,这一代年轻人也正在期待与等待中。