3320万户中产家庭?30万存款成“财务安全线”,你达标了吗?

2026年4月,一份基于央行数据和胡润研究院报告整理的“家庭存款等级表”在网上热传,引发无数人深夜打开手机银行,默默对照自己的位置。

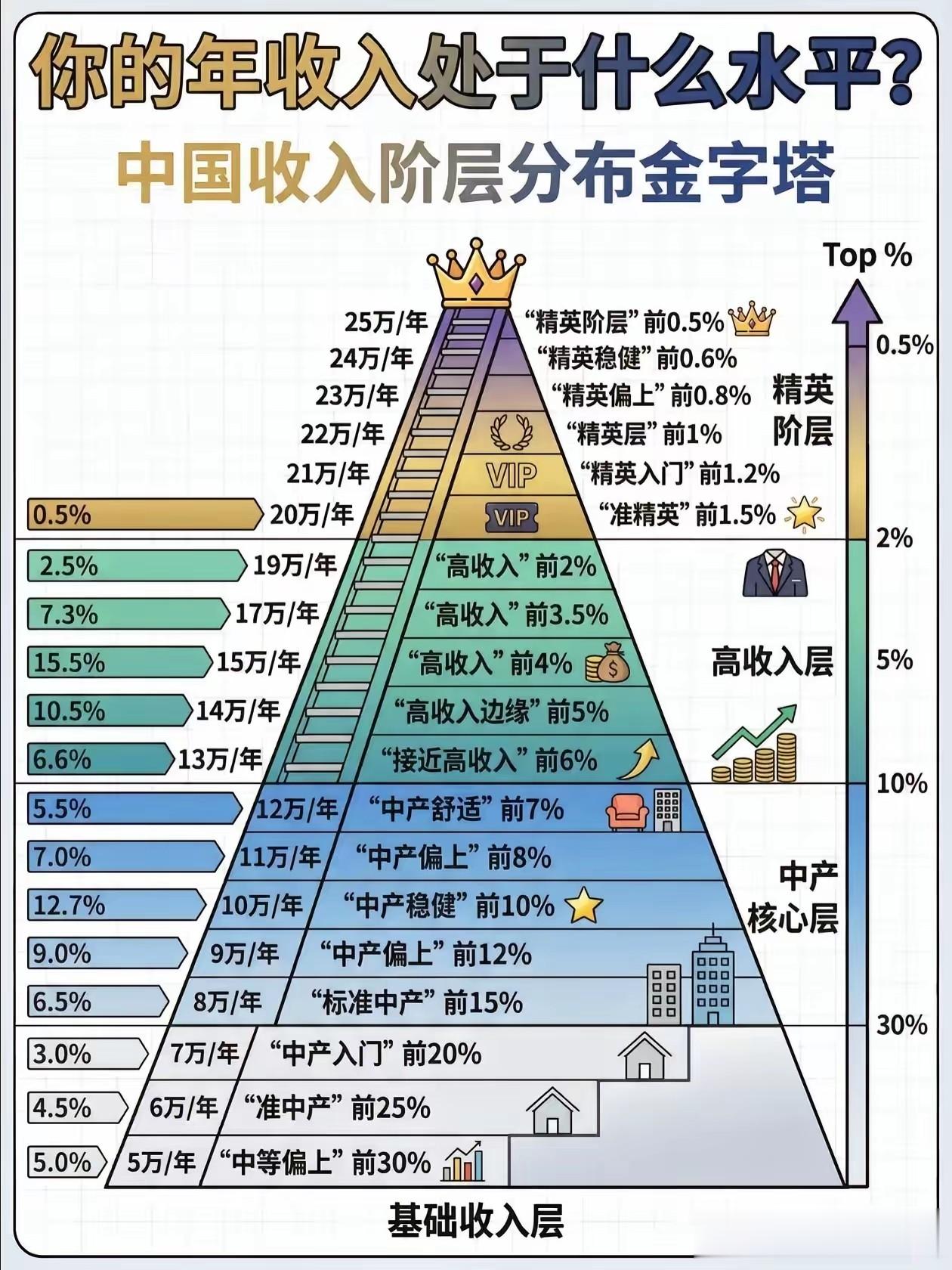

数据显示:截至2018年,中国大陆中产家庭约3320万户,占总家庭数不到8%。而到了2026年,虽然居民收入稳步增长(全国人均可支配收入达43377元),但真正的“财务安全感”门槛,却锁定在了一个扎心的数字——30万元存款。

按照这份等级表,1万以内是“月光预备军”,10万左右是“普通工薪层”,30万才是“财务安全线”——能覆盖6-12个月的生活开支,遇到失业、生病等突发情况不用四处借钱。50万以上可初步理财,100万以上则步入“稳健中产”。

很多人看完直呼:“原来我连‘不心累’的及格线都没到!”那么,这个30万到底是怎么算出来的?中产的标准,究竟看收入、看资产,还是看心态?

【深度解析】经济学家:30万不是“炫富线”,而是“抗风险底线”

【深度解析】经济学家:30万不是“炫富线”,而是“抗风险底线”《管子·牧民》云:“仓廪实而知礼节,衣食足而知荣辱。”财务安全是生活体面的基础。

经济学家、中国社科院金融研究所研究员李扬曾指出: 家庭财务健康的底线,不是看总收入,而是看“扣除刚性支出后的可自由支配资金”以及“应对突发冲击的储备深度”。

为什么是30万?我们来算一笔2026年的真实账:

一线城市三口之家,每月基本开支(房贷/房租+水电+吃穿+交通)约1.2万元,三四线城市约6000元。30万元存款,正好能覆盖一线城市6个月、三四线城市12个月的生活缓冲。这符合国际通行的“应急储备金3-6个月”原则,但考虑到中国家庭高负债的特点,6-12个月更稳妥。

更重要的是,能攒到30万存款的家庭,往往已经建立了健康的财务结构:负债率控制在50%以内,每月债务还款不超过税后收入的40%——这正是国家统计局划定的家庭财务健康“黄金标准”。

消费心理学专家、中山大学管理学院教授王海忠解读: “很多人焦虑的不是绝对收入低,而是‘失控感’。30万存款之所以能带来‘不心累’的感觉,是因为它提供了一个心理上的‘安全气囊’。当你知道自己即使失业半年也能维持基本生活,决策就会从容很多。”

胡润的中产定义也强调了这一点:基本生活开支占年收入一半以下,还能有钱投资和品质消费。也就是说,中产的核心不是“赚得多”,而是“剩得多”。

【反思与调整】为什么你总觉得自己“被平均”?三个认知误区必须打破

【反思与调整】为什么你总觉得自己“被平均”?三个认知误区必须打破《道德经》曰:“知足者富。”但现实中,很多人明明收入不低,却依然焦虑。为什么?

误区一:把“资产”当“存款”,把“房产”当“底气”。

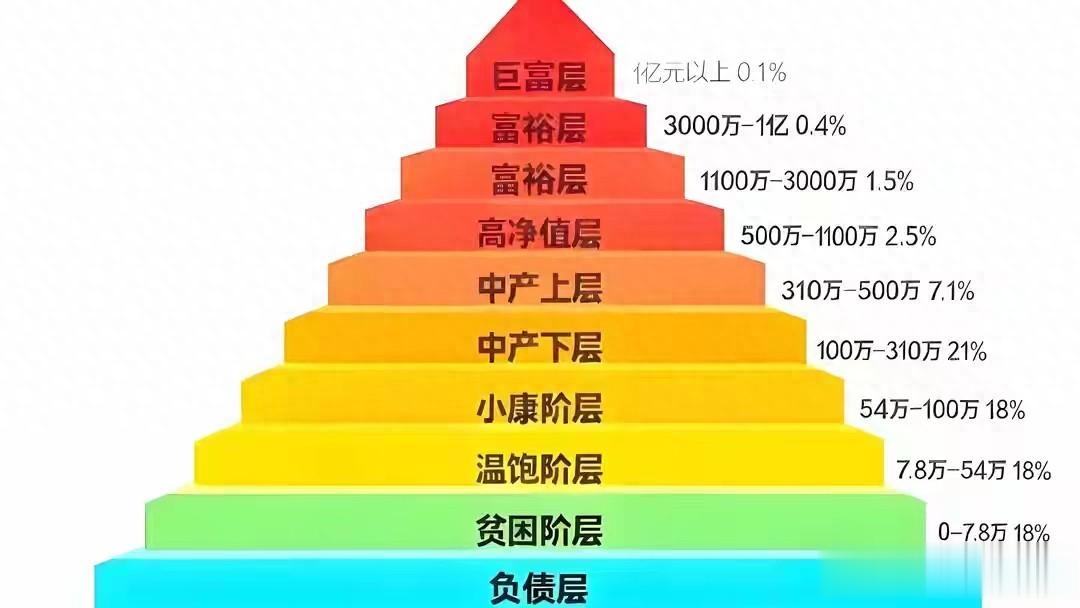

胡润报告里提到,中产家庭净资产需300万以上。但很多家庭的资产大头是房产,且背负高额房贷。一套500万的房子,贷款300万,净资产200万,但每月还款1.5万,现金流紧张。真遇到急事,房子不能当饭吃。所以存款等级表只统计现金类存款,不含房产、股票——这才是能随时取用的“救命钱”。

误区二:收入越高,越不焦虑?错,支出也高。

一线城市双职工家庭年入40万,听着不少。但房贷1.5万/月,孩子补课5000/月,吃喝交通5000/月,一年硬性支出近30万,剩下10万,再扣掉旅游、保险、社交,能存下5万就不错了。而二三线城市年入25万,房贷仅3000/月,反而能存下更多。财务专家强调: 判断财务健康,要看“结余率”而非“收入绝对值”。

误区三:用“平均值”对标自己,自寻烦恼。

全国人均可支配收入43377元,三口之家约13万。但中产标准往往拿“北上广深”的尺度去套全国,自然会觉得不够。胡润报告也承认地域差距巨大:北京上海中产压力重,内陆省份轻松些。所以,别用一线城市的标准去丈量自己的小城生活。

《论语》云:“不患寡而患不均,不患贫而患不安。” 真正让人心累的,不是存款数字本身,而是与周围人比较后的落差感,以及对未来的不确定性。

【历史关联】中产标准二十年变迁:从“万元户”到“30万存款”回顾历史,中产的定义一直在变。

1990年代:“万元户”就是富人。 当时人均月工资几百元,存款过万就是全村羡慕的对象。

2000年代:“有房有车”是中产标配。 私家车和商品房开始普及,家庭资产概念出现。

2010年代:年收入20万+、有投资能力。 胡润2018年白皮书将中产定义为“基本开支低于收入50%,有余钱投资”。

2020年代:净资产300万+、存款30万+、抗风险能力。 经历了疫情、楼市调整、股市波动,人们越来越意识到:现金流比资产更重要。

国际上,世界银行用人均日收入10-100美元定义中产,中国大部分城镇居民都符合。 但胡润结合中国国情(房产占家庭资产大头),用净资产和剩余消费力来卡,更符合中国人的实际感受。

社会学家、清华大学社会学系教授孙立平曾指出: “中国的中产阶层是一个‘夹心层’——向上够不着富裕,向下怕滑落到底层。他们最大的焦虑是‘阶层跌落’。所以30万存款不仅是数字,更是心理上的‘防滑垫’。”

从“万元户”到“30万存款”,标准提高了,但核心没变:钱得够用,还得会用,更得扛得住风险。

【唤羽师观点】存款等级表和中产标准,说到底只是参考线,不是“生死线”。有人存款不到10万,但无债一身轻,活得洒脱;有人存款过百万,却天天担心资产缩水,夜不能寐。

真正让人“不心累”的,不是银行卡上的绝对数字,而是对生活的掌控感。这种掌控感来自三个支柱:足够的应急储备(3-6个月开支)、健康的负债结构(月供不超过收入40%)、以及持续稳定的现金流。

《菜根谭》有言:“心安茅屋稳,性定菜根香。”财务自由不是拥有多少,而是需要多少。如果你现在存款不到30万,别焦虑——从今天开始,每月强制存下10%,砍掉不必要的开支,慢慢来。毕竟,中产不是终点,活得舒坦才是。

最后问一句:你家存款在哪个等级?你觉得在2026年,多少存款才能让你真正“不心累”?评论区晒一晒,一起聊聊攒钱那些事儿。