10月20日,指数有所修复,上午支撑的比较好,但下午有所回落。总之,整体还是个弱修复行情,盘面热点杂乱无章。

当日,防御板块的银行、煤炭,以及科技方向的机器人都有所表现,农业银行走了个12连阳。机器人板块前期走势不强的三联锻造走出2连板,而三花智控这种前期明星票还是震荡走弱的,修复力不强。

当日行情可以用一句话总结:上午炒科技,下午炒避险!

与其他板块相比,煤炭板块当日涨超4%,几乎所有概念股都是上涨的,其中大有能源7天6板,安泰集团、云煤能源等多股涨停。煤炭怎么一下子被炒起来了?

重组并购预期?

每个板块被炒起来之时,都有一个强势人气股!

最近市场震荡,连板高度有限,几乎止步于4连板。但市场回调之际,煤炭概念里的大有能源却拉了5连板(持续连板数),人气颇高。

大有能源的突然爆发,显然并非小资金合力抬升的结果,而是得益于大资金的介入。

根据交易数据,该股从10月9日涨停开始,就连续获得大量融资净买入,10月17日获融资买入7079.21万元,融资余额8609.43万元,占流通市值的0.55%,超过历史90%分位水平。

从龙虎榜数据来看,前期大有能源可谓集齐了游资、量化等多方的合力。

图片来源:同花顺

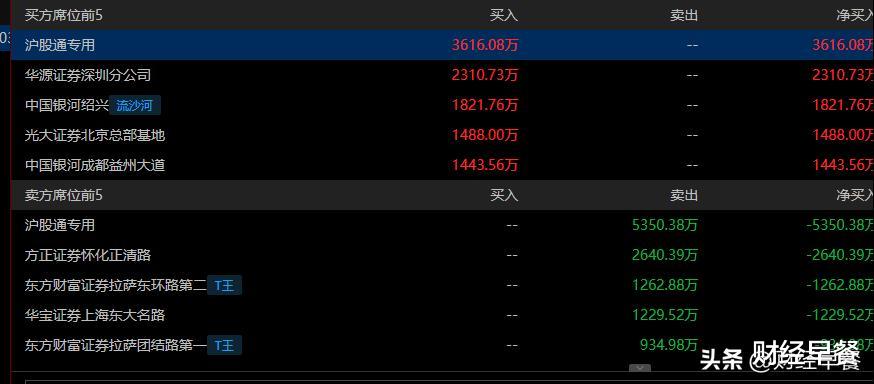

T王、流沙河、粉葛三位游资争相接力,量化也趁机买入。不过,从10月17日的龙虎榜来看,T王已经卖了2197.86万,沪港通专用也开始卖出。

流沙河接力买了1821.76万,沪港通专用买了3616.08万,得以让该股10月20日再次涨停,可当日该股的换手率也超过12%。

图片来源:同花顺

此前公司发布风险提示公告:公司股价短期涨幅严重偏离同期上证指数和煤炭开采加工行业指数,可能存在非理性炒作风险。并且公司明确指出关于间接控股股东的重组事项不会对公司生产经营活动产生重大影响。

大有能源的股价表现,预示着市场更多或是在炒作战略重组预期。今年9月25日,大有能源收到间接控股股东河南能源集团通知,河南省政府决定对河南能源集团与平煤神马集团实施战略重组。这次重组属于集团层面整合,不涉及上市公司控制权变更,河南省国资委仍为实际控制人。

大有能源是河南能源旗下的煤炭业务上市平台,而且是河南能源集团旗下唯一煤炭开采上市平台,在河南煤炭市场中占据较大的市场份额。整合是否会对其资源带来更多的助力,或许是资金关注的焦点。

消息发布后次日,大有能源即涨停。除了大有能源,此前河南多家煤炭公司,多地煤炭企业陆续传出重组的消息。与此同时,结合当前指数反复的环境之下,高股息资产银行、煤炭受到资金青睐。

但重组是否能够落地,整合能否成功未来都存在不确定性,这些都是后续需要关注的焦点。

基本面反转?

10月20日表现较好的是煤炭开采加工板块。近期,煤炭除了避险之外,基本面能否在接下来有修复预期?

从价格上来看,煤炭价格有涨价预期,并且已经出现了涨价的迹象。整体上,今年煤炭价格呈现先抑后扬的态势。

今年上半年,国内煤炭市场供需格局持续宽松,煤价承压不断下调,叠加进口煤价格优势不足,导致国内市场低价竞争加剧,进一步打压煤价。其中,动力煤价格触及5年低点,焦煤和焦炭价格创下8年来新低。

供强需弱的特点延续,多数煤炭行业上半年业绩不佳。因此,今年6月之后,反内卷、反超产开始轮到煤炭行业身上。

7月10日,国家能源局综合司印发了《关于组织开展煤矿生产情况核查促进煤炭供应平稳有序的通知》,核心在于:若煤矿1-6月单月原煤产量超过公告产能的10%,将一律面临停产整改。目的就是矫正上半年部分煤矿为弥补价格下跌而过度开采,导致煤炭市场供过于求的局面。

这次算是第二次煤炭行业的出清控产了。第一轮,2015-2016年,行业已经出清了一轮。至少比起光伏行业而言,当下来看,煤炭是实打实在做供应端控制的。

今年7月至9月,陕西公开通报的停产煤矿涉及产能约7000万吨,叠加此前已关停的7座煤矿(产能700万吨),累计缩减产能约8000万吨。内蒙古核查发现93处煤矿超产,涉及产能2630万吨,全部责令停产整改。

据国泰海通研报显示,预计2025年全年原煤产量47.5-48亿吨,同比基本持平。如果下半年行业持续出清、控产,或许行业表现比预期还要好。

价格层面表现来看,今年10月以来,煤炭价格出现了全面上涨。秦皇岛港动力煤(Q5500)价格从9月底的850元/吨涨至10月底的920-930元/吨,涨幅超8%。陕西榆林动力煤(Q6000)坑口价从650元/吨涨至710元/吨,内蒙古鄂尔多斯5500大卡动力煤坑口价同步上涨。

需求端来看,三季度正值迎峰度夏用煤旺季,四季度,据国信证券研报分析,叠加秋冬可能有双重拉尼娜天气,冷冬概率增加,利于冬季需求释放,煤价中枢有望看向750元/吨。东证衍生品研究院则预计动力煤价格保持在650-720元/吨左右震荡。

结语

目前,中证银行指数股息率在4.3%左右,煤炭ETF的股息率高达4.8%左右。煤炭的分红比银行还要好。说明什么?

说明煤炭企业赚了钱,选择“躺平”,回馈给股东,而非大举把钱放在投产上。比如,陕西煤业自2022年起逐步提高现金分红比例,2021年股利支付率约52.12%,到了2023年,公司分红比例维持60%。

这点跟当前的光伏行业还是有区别的。我们可以看到,多数光伏企业还在大举扩产。比如,今年10月,隆基绿能计划在尼日利亚建设500-1000MW太阳能组件工厂。

2024至2026年间,通威股份计划逐步将高纯晶硅和太阳能电池的累计产能规模提升至80至100万吨和130至150GW,以进一步巩固和扩大市场占有率。

煤炭企业选择“躺平”并非坏事。扩产带来的是行业进一步内卷,产能本来就过剩,再投产,需求不振情况下,生产出来的东西也卖不掉。有时候步子迈得太大,不见得是好事。

正所谓,该强不强,就是弱;该弱不弱,则为强!跌不动了,再叠加行业反转的预期和业绩支撑,市场可能就起来了。能修复成什么样子,就看煤炭催化和反转有多强了!

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经早餐力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。