iPhone 17的国产化进程呈现「核心突破与结构性短板并存」的特点,其供应链和工艺的本土化程度如下:

一、核心零部件的国产化突破

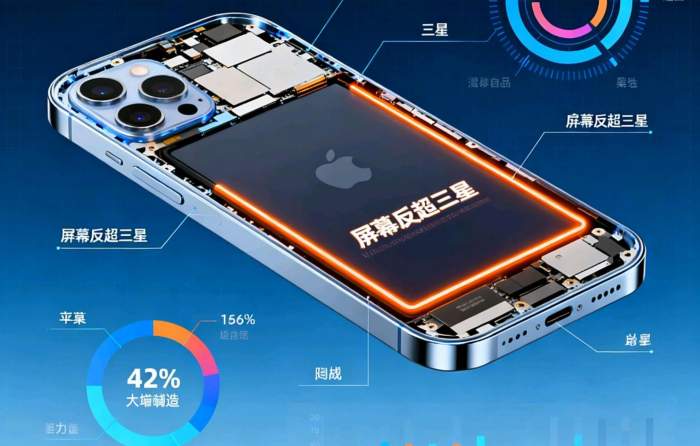

1. 屏幕显示:京东方的技术跨越京东方首次为iPhone 17 Pro系列供应LTPO OLED屏幕,在国行版本中占比达100%。其屏幕亮度、色准等指标已超越三星,例如京东方屏的最高亮度达2600尼特,比三星屏高13%。这种突破源于京东方自主研发的「像素电路补偿技术」,解决了此前因寿命问题被苹果剔除供应链的痛点。

2. 电池与能源管理德赛电池和欣旺达分别为iPhone 17标准版和Pro系列提供电池模组,采用国产硅碳负极材料,能量密度达300Wh/kg,较前代提升15%。值得注意的是,欣旺达的「纳米硅+硬碳」技术路线已获苹果专利授权,成为全球唯一同时为苹果手机和手表供应电池的中国厂商。

3. 结构件与材料创新蓝思科技独家供应iPhone 17 Pro系列的超瓷晶玻璃后盖,其纳米微晶玻璃硬度比康宁大猩猩玻璃高20%,且通过「超高温熔融-离子交换」工艺实现曲面一体化成型,良率突破85%。宝钛股份则为iPhone 17 Pro Max提供钛合金中框材料,其TC4钛合金强度达900MPa,满足苹果对轻薄与耐用的双重要求。

4. 通信与模组技术环旭电子作为苹果eSIM模组独家供应商,采用0.4mm超薄SiP封装技术,良率高达99.95%,且通过GSMA全球认证,支撑iPhone 17 Air全面转向无卡化设计。立讯精密则拿下iPhone 17系列45%的整机组装份额,其自主研发的「多工位协同装配系统」将单机组装时间缩短至38秒,效率提升22%。

二、工艺本土化的深度渗透

1. 精密制造的全链条参与中国企业在iPhone 17的制造环节形成「设备-工艺-标准」三位一体的竞争力:- 设备端:大族激光提供的超快激光切割机,实现钛合金中框0.01mm级微孔加工;- 工艺端:长盈精密的「五轴联动CNC加工工艺」,将金属中框公差控制在±5μm以内;- 标准端:富士康在印度工厂采用的「中国标准操作手册」,覆盖从贴片到测试的全流程,确保全球一致性。

2. 半导体封装测试的突破长电科技通过「Chiplet异构集成技术」,为iPhone 17的U1芯片提供系统级封装(SiP),其3D堆叠密度较传统封装提升3倍,成本降低25%。尽管A19 Pro芯片仍由台积电代工,但中芯国际通过「N+2」工艺为iPhone 17的电源管理芯片提供14nm制程支持,填补了国产中端芯片的空白。

3. 材料与表面处理技术中国供应商在关键材料领域实现替代:- 显示材料:鼎龙股份的OLED发光材料纯度达99.9999%,替代日本出光兴产的部分订单;- 散热材料:中石科技的石墨烯导热膜厚度仅15μm,散热系数达1800W/mK,支撑iPhone 17 Pro Max的AI芯片散热需求。

三、国产化率的结构性分析

1. 物料成本占比与价值分布根据第三方拆解报告,iPhone 17的物料成本中,中国大陆供应商贡献约42%,较iPhone 16的33%显著提升。但这一数据包含在中国设厂的外国企业(如日月光封装测试),若仅计算中国本土企业设计生产的零件,实际占比约为31%。核心价值仍集中在苹果自研芯片(占成本28%)和日韩屏幕(占成本22%)。

2. 技术代差与供应链风险- 高端芯片依赖:A19 Pro芯片采用台积电3nm工艺,中芯国际的7nm工艺与之存在2代差距,量产成本高50%;- 设备卡脖子:京东方的OLED蒸镀机仍依赖日本Canon Tokki,每台设备价格超1亿美元且交货周期长达18个月;- 专利壁垒:苹果在屏幕驱动芯片、触控算法等领域持有核心专利,中国供应商需支付约5%的技术授权费。

3. 区域供应链博弈印度制造的iPhone 17虽占全球产能20%,但其核心零部件(如摄像头模组、芯片)仍需从中国进口,实际形成「中国零件-印度组装」的模式。例如,塔塔集团在印度的iPhone工厂,80%的设备来自中国,操作手册和质检标准均由富士康从郑州移植。

四、未来趋势与挑战 1. 技术攻坚方向- 芯片领域:华为海思与中芯国际合作研发的5nm射频芯片,预计2026年量产,可能替代部分高通方案;- 显示技术:京东方的Micro-OLED产线已进入苹果认证阶段,良率突破65%,有望在iPhone 18 Pro上实现首次商用;- 材料创新:重庆超硅的8英寸碳化硅衬底通过苹果车规认证,未来或用于iPhone的无线充电模块。

2. 供应链重构风险苹果计划到2027年将印度产能提升至50%,但这一目标受制于印度本土供应链的成熟度。例如,印度电池企业的良品率仅68%,导致iPhone 17在印度的电池模块仍需从中国进口。这种「组装转移但核心依赖」的模式,短期内难以动摇中国供应链的根基。

3. 产业升级路径中国供应商正从「代工制造」向「技术输出」转型。例如,立讯精密向印度工厂输出的「智能制造系统」,已实现设备稼动率提升18%、缺陷率降低40%,并获得苹果「最佳技术合作伙伴」认证。这种「技术反哺」模式,或将重塑全球消费电子产业链的权力格局。

结语

iPhone 17的国产化进程,既是中国供应链从「低端代工」向「高端智造」跃迁的缩影,也是技术自主与全球化博弈的复杂呈现。尽管在屏幕、电池等领域实现突破,但核心芯片、高端设备等「卡脖子」环节仍需攻坚。正如京东方CEO陈炎顺所言:「我们不是要替代三星,而是要定义下一代显示技术的标准。」当中国供应链从「满足苹果标准」转向「制定行业标准」,才能真正实现从「中国制造」到「中国创造」的质变。