一阳改三观,我看是一阴毁三观。昨天A股大跌,科创领跌,看空A股AI硬科技的言论瞬间多了起来。涨多了,估值高了,还有很大的空间回调。

我认为,短时期涨多了,回调是市场规律,没有必要就看空。并且,在昨天,托底力度很大。真相如何,今天还是用数据说话。

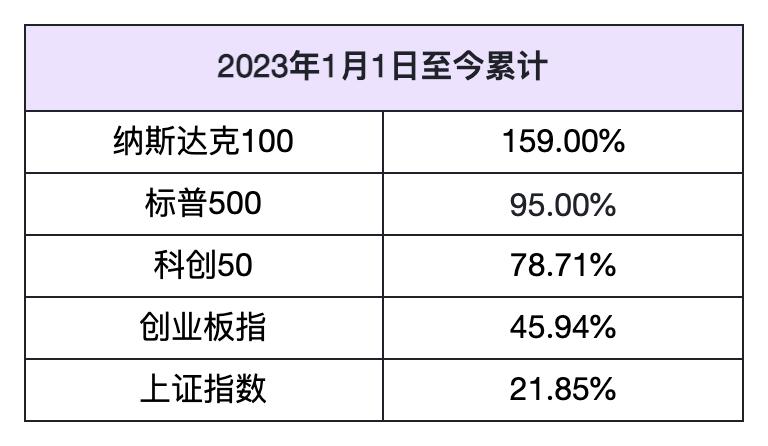

我做了统计:见图

一、涨幅对比:A股科技涨得并不比美股多

自2023年1月1日以来,科创50涨了78%,纳斯达克100涨了159%。 A股科技跑输美股科技整整一倍。

如果按“涨多了就要跌”的逻辑,美股应该先跌,而且是翻倍地跌。

二、估值对比:A股科技确实贵,但贵得有原因

科创50估值确实在高位。 7月13日科创50市盈率约243倍,处于历史99%分位。申万半导体指数市盈率已涨至158倍,突破2020年以来最高位。

但纳斯达克100的估值并不低。 纳斯达克100市盈率约35倍,处于历史77%分位。费城半导体指数TTM市盈率约44倍。美股科技也是在高位,只是估值逻辑不同——A股科技用“高PE”定价,美股科技用“高增长消化高PE”定价。

科创50的高估值有业绩支撑。 2026年Q1科创50净利润同比暴增513%。2026年以来科创50和纳斯达克的上涨主要由EPS系统性上修驱动,PE仅微增4%,估值扩张逻辑已切换为盈利兑现。A股科技不是纯情绪炒作,是真金白银的业绩在消化估值。

三、“涨多了”是个相对概念

绝对涨幅上,A股科技并没有美股涨得多。 科创50从2023年初涨了78%,纳斯达克100涨了159%。如果科创50算“涨多了”,纳斯达克100算什么?

估值分位上,A股科技确实更极致。 科创50的243倍PE是历史极值,纳斯达克100的35倍PE在历史上只是偏高。但科创50的高估值对应的是513%的净利润增速——这个增速能否持续,才是关键。

高盛对AI科技也有明确的观点:中国AI板块总市值仅占全球10%,却创造了全球16%的AI相关营收;全球基金配置中资AI股票的仓位仅1.2%。明确建议“做多中国AI全产业链”。

四,管理怎么看?

我梳理了多个角度的宽基,昨天的净申购力度是4月20日以来力度最大的, 宽基总流入634亿,某金重仓的几只ETF,流入308亿。

科技方向的ETF,已经分化,科创半导体维持净流出,其它方向如半导体全产业链、通信5G、通信光模块/算力方向、人工智能等,已经多日持续净流入。

再例如,昨天创业板跌7.15%,创业板ETF易方达,昨天一级市场净流入65.38亿,这个量级少见,属于突然放量级别,更像接近“底部区域的左侧信号”。

最后几点总结:

大跌之后,很多人开始说“科技股涨多了”——但从2023年初算起,科创50只涨了78%,纳斯达克100涨了159%。真正“涨多了”的那个还没崩,A股这边先自己吓自己了。

最近13个交易日,创业板回调了近20%,科创综指回调了23%,科创50回调了22.3%。

所以,我认为,科技股连续大幅回调,总体应该已经到了风险出清区域,当然,科创高估值的标的还需要进一步回调。

以上内容是个人对于市场的观察与理解,仅为交流,不作为投资建议。市场有风险,决策需谨慎。

信息来源:

数据来自于权威财经渠道公开数据,可查证,可追溯。