爆款标题:AI算力引爆钽需求!东方钽业全产业链垄断高纯钽靶材赛道

一、上游原料:国内资源禀赋差,原料高度依赖进口

钽锭是钽产业链核心中间品,国内钽矿集中在江西、四川、新疆、内蒙古四省,但以低品位硬岩矿为主,富矿稀缺,无法满足下游加工需求,行业长期进口钽精矿、氟钽酸钾。

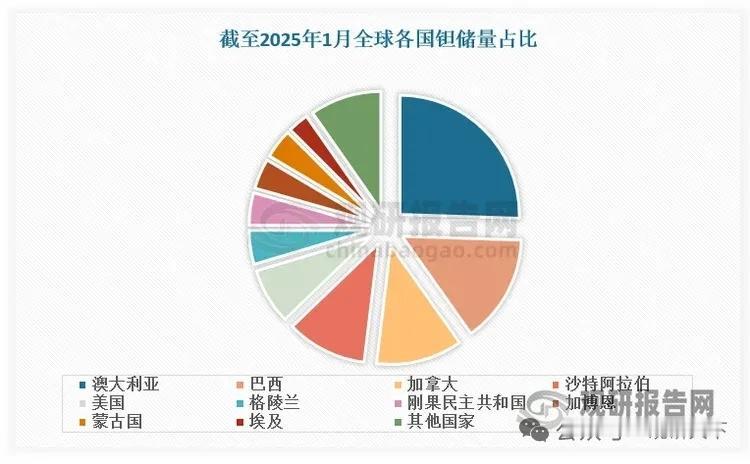

全球钽资源集中于澳洲、巴西,我国钽消费规模全球第一,2024年钽消费量995金属吨,占全球39.8%,原料供给存在长期刚性缺口。

二、需求核心:AI服务器钽电容拉动行业3-5年长景气

钽电容为钽锭最大下游需求,占总消耗33%,是本轮行业上涨核心驱动力:

1. 普通服务器单台钽电容仅200-500颗,GB200等AI算力服务器用量达3000-5000颗,需求提升十倍;

2. 叠加新能源车电控、军工航天刚需,钽粉、钽丝需求持续放量;

3. 先进芯片7nm及以下制程必须使用5N5-6N超高纯钽靶材作为铜阻挡层,晶圆国产化持续打开高纯钽增量空间。

三、价格走势:供给刚性造成钽锭价格大幅波动

钽金属整体储量少、全球矿山无新增产能,供需微小变动即引发价格剧烈波动:

1. 2026年3月价格冲高,钽锭最高7300元/千克;

2. 6月价格回调至6650元/千克,较高点回落8.9%;

3. AI长期增量确定,行业整体进入3至5年持续性景气周期。

四、行业格局:寡头垄断,东方钽业龙头壁垒难以撼动

国内钽锭行业集中度极高,前三家企业合计市占率86.3%,中小厂商仅能生产低端粗钽:

1. 东方钽业国内钽锭市占率47.2%,行业绝对龙头;

2. 国内唯一打通矿产-氟钽酸钾-钽锭-高纯半导体靶材全流程企业;

3. 突破5N5/6N超高纯钽量产工艺,产品覆盖AI钽电容、先进芯片两大高景气赛道;

4. 依托央企资源锁定海外矿源,高端靶材客户认证壁垒深厚,和同行拉开显著差距。

五、赛道总结

供给端资源受限、增量有限,需求端AI算力、半导体国产化、军工三轮需求共振,钽锭中长期景气逻辑稳固。超高纯钽靶材深加工技术门槛极高,全产业链布局的龙头企业持续享受量价齐升红利。

以上信息仅供参考,不构成投资建议。