产能严重过剩!丙硫菌唑行业迎来供给出清周期,内外需求支撑长期价值

一、丙硫菌唑核心产品价值

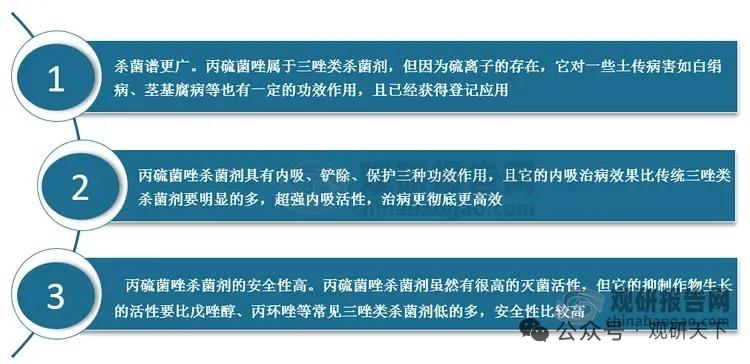

丙硫菌唑属于三唑硫酮类广谱杀菌剂,通过抑制真菌甾醇合成起效,专治小麦赤霉病、锈病、白粉病、大豆锈病,还能抑制小麦呕吐毒素生成,是国内农技中心主推粮食病害防治药剂。2024年全球市场销售额13.91亿美元,覆盖全球60余个国家。

全球需求结构:巴西为第一大市场,占全球用量40%以上,大豆是核心应用作物;欧洲以谷物用药为主;美国市场大豆、玉米消费占比更高。

二、供给端严重过剩,2026年集中投产迎来出清

1. 产能数据:国内已投产、在建、拟建丙硫菌唑原药总产能7.8-8.24万吨,而全球年度总需求仅3.1万吨,国内规划产能是全球需求两倍有余。

2. 扩产周期:2022-2024年企业集中申报新建产能,2026年成为产能释放大年,海利尔、久易股份、河北山立等头部项目集中投产,行业库存、价格承压明显。

3. 主要玩家:海利尔、久易股份、河北山立、兴柏药业、七洲化工等企业手握万吨级规划产能,大量中小产能后续将面临淘汰。

三、需求端韧性充足,两大增长逻辑托底市场

国内刚需:粮食种植带动用药增量

1. 小麦市场:国内小麦播种面积约3.6亿亩,赤霉病、茎基腐病高频爆发。2026年小麦赤霉病预估发生1.4亿亩次,防控面积达2.5亿亩次,药剂刚需稳定。

2. 大豆扩产:国内推进大豆增产降对外依存度,预计2034年大豆种植面积增至1.866亿亩,大豆锈病、根腐病防治需求持续扩容。

海外空间广阔,出海消化过剩产能

海外市场占据全球用量半壁江山,巴西、欧美市场长期稳定采购,是国内企业消化富余产能的核心渠道。丙硫菌唑大豆、谷物应用需求长期稳定,海外增量能够对冲国内产能过剩压力。

四、行业中长期发展趋势

1. 供给加速出清:产能严重过剩下,成本落后、无海外渠道的中小企业逐步退出,行业份额向具备一体化产能、海外资质的头部企业集中。

2. 两条破局路线:一是深耕海外出口,抢占南美、欧洲杀菌剂市场;二是差异化制剂研发,打造复配药剂,提升产品附加值,摆脱单纯原药低价内卷。

3. 长期成长确定性:全球粮食稳产刚需不变,小麦、大豆种植面积持续扩张,丙硫菌唑作为高效杀菌剂,中长期需求增长逻辑不变。

以上信息仅供参考,不构成投资建议。