”50% 储蓄率约 17 年财务自由“里的 50%,一般说的是税后可支配收入储蓄率。

让gpt解释一下评论区关于储蓄率的疑问。顺便测试一下gpt sol的作图功能,如图~

比如一个家庭,每年可支配收入是20万美元。生活支出10万美元投入金融资产10万美元储蓄率=10万 ÷ 20万=50%

退休后如果每年仍然花10万美元,按4%提取率,需要:10万 × 25=250万美元

假设每年投入10万美元,长期取得5%的实际回报率,大约16.6年可以积累到250万美元,所以通常简化为“约17年财务自由”。

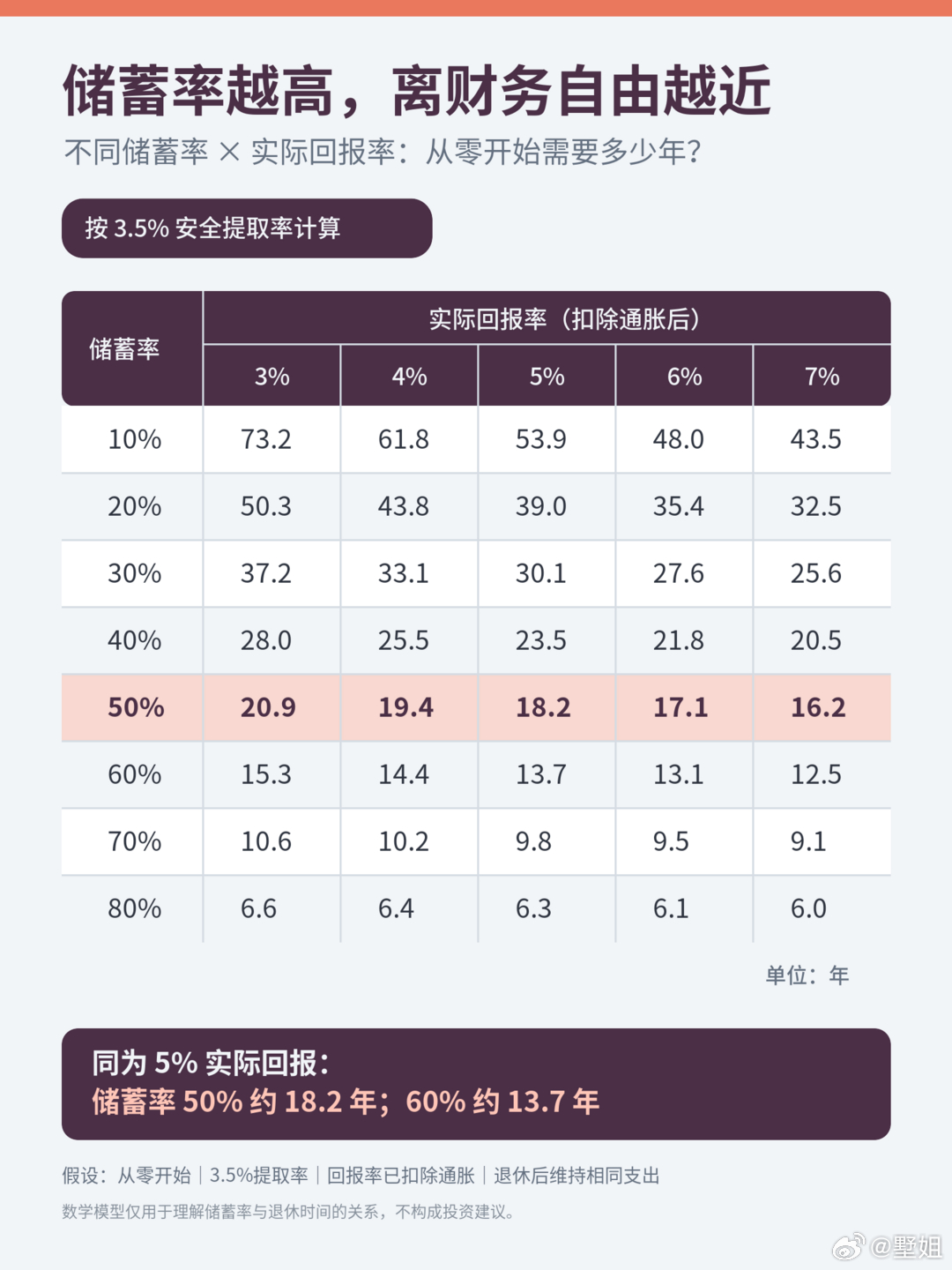

如果保守一点,采用3.5%提取率:目标=10万 × 28.6=286万美元约18.2年达到

这个算法默认从零开始。已经拥有投资资产的人,通常不需要等那么久。

储蓄率= 年度投入金融资产的钱 ÷(年度投入金融资产的钱+年度实际生活支出)

也可以理解为:=(税后可支配收入-生活支出)÷ 税后可支配收入

什么算储蓄?401(k)个人缴款:算储蓄IRA、HSA长期投资、普通投资账户投入:算储蓄雇主401(k) match:可以算,但同时加入分子和分母FSA:不算,因为最终用于医疗或育儿消费所得税、工资税:通常不进入分母,因为退休后的税负结构可能不同房贷本金:不建议放入这套17年算法,除非未来会出售、缩小住房或用房产现金流支持退休

财商