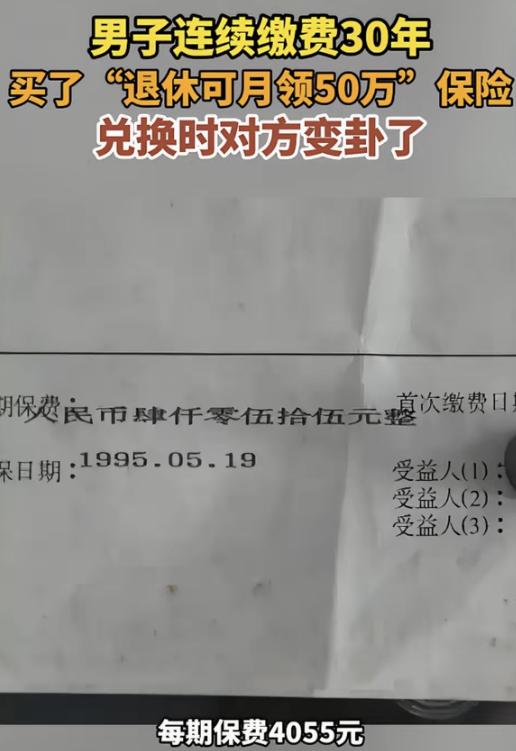

深圳,男子30年前花4055元/年买的保险,白纸黑字写“60岁后月领50万”,可是只领了一个月就被停了。保险公司:“当年员工录错了,是一次性领取!”男子:“凭啥你们说录错就录错,还有一点契约精神吗?”

深圳的陈先生在2025年的某天盯着手机屏幕时,着实揉了揉眼睛。

他的银行账户里突然多出了整整50万元,一分不差。

从30岁熬到60岁,这长达30年的漫长等待,似乎在一瞬间让当年咬牙省下的每一笔保费都有了着落,变成了手里这份沉甸甸的兑现承诺。

要是按这个路数发展,本该是个皆大欢喜的契约故事。

要知道,在1995年的深圳,4000块钱那可是一笔能顶普通家庭大半年开销的巨款。

当年陈先生签下的那份养老保险合同上,白纸黑字写得清清楚楚:年满60周岁以后,每个月都可以领取50万元的养老金。

他满心以为,自己是用前半生的远见和耐心,给晚年生活焊上了一道牢不可破的铁闸。

可谁能想到,这道铁闸只漏出了一道光,第二个月那50万就无影无踪了。

陈先生等来的不是续发的养老金,而是当年承保的那家保险公司发来的一纸冰冷公函。

里面的解释让他在炎热的深圳生生激出了一身冷汗:大意是经过内部核查,当年系统录入时工作人员手抖给弄错了,这笔50万本该是“一次性支付”的结清款,现在钱给完了,合同也就正式终止了。

一句轻飘飘的“录错了”,就想把一份跨越了30年的账本给彻底掀过去,这算盘未免打得太响了。

保险公司的理由听上去挺像那么回事,无非是说早年间电脑系统不完善,经办人员一不留神把“一次性领取”勾选成了“按月领取”,而那个经手人也早八百年离职了,根本无从查证。

你看,责任就这么被巧妙地稀释在了时间长河里。

但这里面的逻辑显然经不起细咂摸。

这30年里,保险公司年复一年地从陈先生的账户里精准划走4055元保费,从没见出过一次差错。

怎么收钱的系统精细得像瑞士手表,而到了要按约定赔钱的时候,核心条款就突然变成了“年久失修”的故障车?

这种巧合,怎么看都透着一股掩耳盗铃的滑稽。

真要掰扯起来,法律这把尺子可不讲什么企业难处。

根据《民法典》的规矩,如果是基于“重大误解”想要撤销或者改动合同,法律顶多也就给5年的期限。

按这个时间线倒推,这份1995年的保单,保险公司最迟在2000年就把纠错的窗口给死死关上了。

在后面的这26年里,你既然默不作声地按月收着保费,在法理上,这就叫“以实际行为默示认可了合同的现有条款”。

况且,这种保单本来就是保险公司单方面拟定的标准格式合同,上面的字句清晰到根本找不出第二种解读方式。

企业自己内部管理漏洞导致的代价,凭什么让一个老老实实守约的消费者来买单?

其实国内早就有过类似的判例,法院的判决态度非常硬气:错了,你就得认,自己栽的跟头自己得受着。

这桩纠纷之所以能引发这么多人的关注,甚至让人产生一种兔死狐悲的恐慌,恰恰是因为它戳中了普通人心里最脆弱的那根弦。

今天你对陈先生说“领取方式录错了”,那明天是不是也能对别人说“重疾险的保额录错了”?如果只要抛出一个“当年员工填错”的理由就能把白纸黑字的契约一笔勾销,那老百姓缴费几十年的安全感到底由谁来保障?

保险这东西,本质上卖的就是一份对未来的长期信任。

普通人之所以愿意在合同上签字,托付的是对契约精神的敬畏,而不是寄希望于某个柜台员工敲键盘时的运气。

现在保险公司想用技术故障去掩盖一场蓄谋已久的违约,这无疑是在砸自己的商业招牌。

收钱时拿客户当上帝,赔钱时把客户当系统漏洞的受害者,这天底下哪有这样的道理。

2026年7月13日,深圳市宝安区人民法院的法庭将迎来这场官司的第一次公开审理。

坐在原告席上的陈先生身后,其实凝聚着无数围观者的目光。

大家关心的早就不是一个退休老头到底能拿多少养老金了,而是想看看在这个法治社会里,当大公司试图用一句“当年录错了”来对抗30年的履约事实时,我们白纸黑字签下的承诺,到底还能不能算数。

评论列表