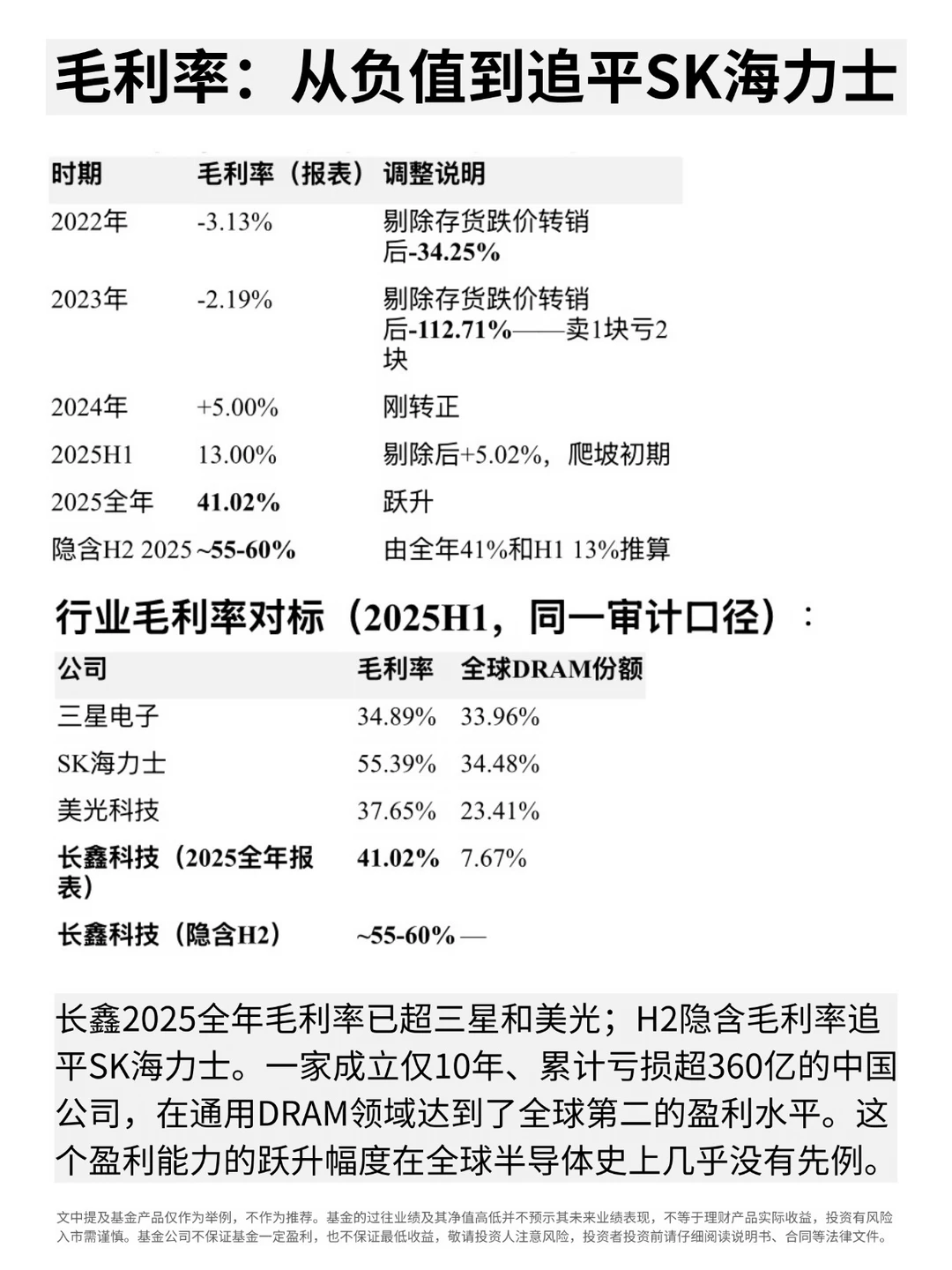

国产DRAM此前长期处于投入打磨期,最新经营数据已经明显好转,历史亏损基本消化。盈利爬坡速度在全球同行中很亮眼,整体毛利水平正向一线梯队靠拢。成立仅十年,从持续投入中一步步成长为极具竞争力的存储力量。

2️⃣ 本轮行情≠单纯价格反弹

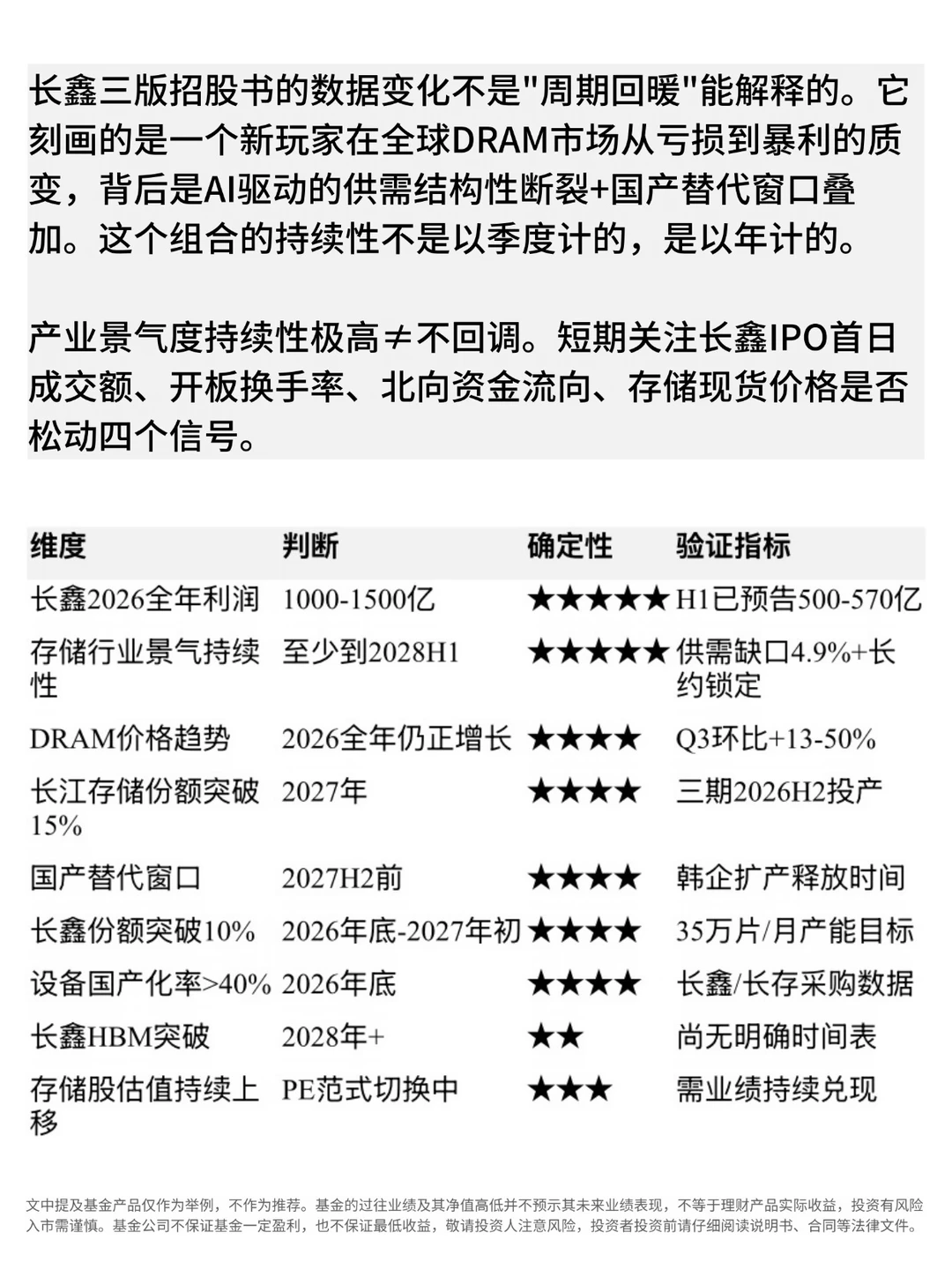

这轮存储行情核心驱动力是AI带来的结构性供需重塑。AI对HBM的爆发式需求持续吸纳海外三大厂产能,传统普通DRAM供给被大幅挤压。国产产能恰好承接市场空缺,加上长协订单增多,行情稳定性明显提升。机构最新跟踪显示,供需偏紧格局有望延续较长周期,这也是本轮行情的底层支撑。

3️⃣ 全产业链数据交叉验证

上下游最新数据能看出,整条国产半导体链在同步回暖:

设备端:刻蚀、薄膜沉积等核心环节一季度业绩普遍亮眼;

材料端:细分龙头盈利质量保持稳健;

模组端:头部企业业绩迎来修复;

存储晶圆端:NAND闪存市场份额稳步提升。

不再是单一环节热度,而是全产业链共振上行,基本面实打实在改善。

4️⃣ 现阶段重点观察:上游材料设备

长鑫的成长让我更确信,相比下游晶圆厂,上游材料、设备是国产替代中很值得重视的环节,成长韧性更强、持续性更足。

平时我用相关指数当温度计。主流半导体指数大多覆盖全产业链,细分方向杂、波动大,刚接触的小白容易看花眼。而半导体材料设备指数只聚焦上游核心环节,逻辑简单很多,国产替代最刚需的就是材料和设备,长期方向反而更清晰,友好度更高,很适合当观察工具。

整体看,国产半导体正从概念走向业绩与市场份额的实质突围。上游材料设备作为卡脖子核心环节,长期仍是我重点观察的方向。

⚠️温馨提示:以上内容仅为个人观点分享,不构成任何投资建议。市场有风险,投资需谨慎。