美股半导体存储反弹,国际油价涨超6%,阿里涨超11%

美伊冲突骤然升级,特朗普称美伊谅解备忘录"已终结"。美军对伊朗发动新一轮打击,伊朗武装部队宣称将大规模打击美军基地。国际油价暴涨,WTI原油涨6.13%突破74美元/桶,纽约柴油期货飙升超10%。俄罗斯同日宣布柴油出口禁令,能源市场遭遇双重冲击。地缘风险大幅升温利好石油石化、军工、航运板块,但对整体市场风险偏好形成压制。

美股三大指数7月8日涨跌不一,道指跌1.09%收报52348点,标普500跌0.28%,纳指涨0.20%。

半导体存储概念股反弹,闪迪涨超6%,希捷科技涨近4%,西部数据涨超3%,阿斯麦、美光涨超1%。大型科技股涨跌不一,博通涨近5%,英伟达涨超3%,Meta、特斯拉跌超2%。计算机硬件、油气服务板块涨幅居前,超微电脑涨超7%,马拉松原油涨超5%。热门中概股大涨,金龙指数涨2.05%,阿里巴巴涨超11%,百度涨近5%,京东涨超4%。

英伟达估值跌回AI热潮前,其股价自历史高点回调16%,预期市盈率降至AI热潮以来最低。资金从英伟达流向其他半导体厂商尤其是存储芯片领域。

美联储公布6月FOMC会议纪要,部分官员支持6月加息,分歧表征实为"等数据"。这是新任主席沃什的首份会议纪要,市场高度关注。纪要显示官员们对未来经济走向的预判分成势均力敌的两派,联邦基金利率期货显示市场预期至12月累计加息38个基点。

IMF小幅下调2026年全球经济增长预期至3.0%,警示中东战争持续、全球贸易碎片化及AI市场预期修正三大下行风险。全球经济前景趋弱对A股出口导向型板块形成压力。

央行货币政策委员会2026年第二季度例会召开,强调加强对扩大内需、科技创新、中小微企业等重点领域的金融支持。央行政策定调偏积极,对A股整体流动性环境构成支撑,科技和中小盘方向受益。

北向资金二季度持仓首破3万亿,达3.13万亿元。外资持续加仓A股,持仓规模创历史新高,反映全球资金对中国资产的配置意愿持续提升,利好A股中长期资金面。

量化私募上半年增长超万亿元,总规模再创新高。量化资金持续扩容,对市场流动性和交易活跃度形成支撑,但监管对量化交易的关注也在持续升温。

鹏鼎控股公告96亿元定增,追赶AI基础设施建设。PCB龙头大额定增投向AI相关产能,验证AI产业链景气度向PCB、覆铜板等上游环节传导。

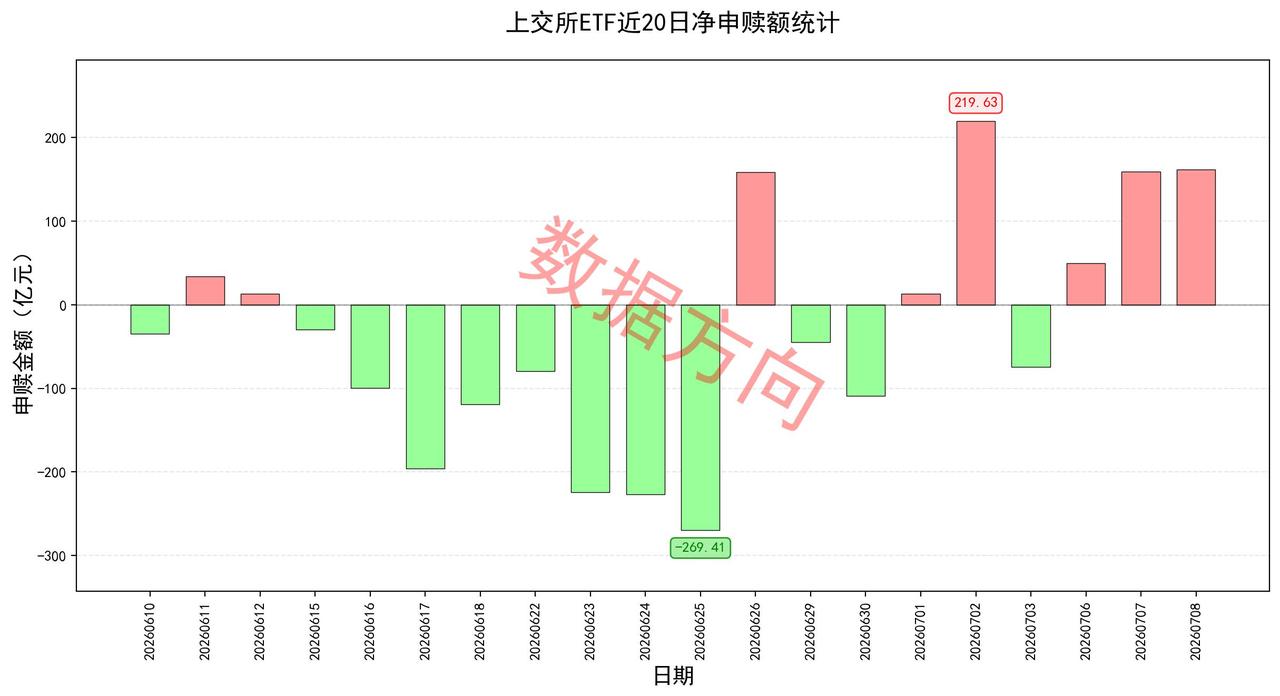

7月8日星期三,上证指数跌幅0.49%,上交所ETF合计净申购161.97亿元。

大盘连续调整但ETF连续3日获净申购,有资金进来,至少不是坏事。

只不过,近期每天都有新ETF上市,比如昨天新上了6只,以每只20亿计算,合计能有120亿。这些资金带有一定“任务”属性,并不一定是市场自发行为。

宽指

中证1000指数(41.67亿),获大幅净申购。

中证500指数(15.51亿)、中证A500指数(10.07亿),净申购都在10亿之上。

沪深300指数(8.50亿)、上证指数(4.91亿),净申购都在5亿附近及以上。

科创100指数(1.95亿)、上证50指数(1.31亿)、上证180指数(0.15亿),分别获得小幅净申购。

中证A50指数(-0.04亿)、科创创业50指数(-0.32亿)、科创50指数(-2.20亿),分别被小幅净赎回。

行业和主题

资金存在打架的情况。

科创半导体材料设备指数(34.79亿)、半导体材料设备指数(5.06亿)、科创芯片指数(4.83亿),一起进入申购榜。。半导体指数(-1.71亿)、中证半导指数(-0.96亿)、芯片产业指数(-0.85亿),一起进入赎回榜。

红利低波指数(2.63亿)、中证煤炭指数(1.91亿),一起进入申购榜。红利指数(-1.64亿)、中证现金流指数(-0.54亿),一起进入申购榜。

港股通互联网指数(5.37亿)进入申购榜;港股通科技指数(-1.68亿)进入赎回榜。

其他进入申购榜的还有:通信设备指数(7.73亿)、证券公司指数(6.36亿)、机器人指数(2.1亿)、卫星产业指数(2.0亿)。

其他进入赎回榜的还有:工程机械主题指数(-0.91亿)、人工智能指数(-0.53亿)、软件指数(-0.48亿)、科创新药指数(-0.48亿)。