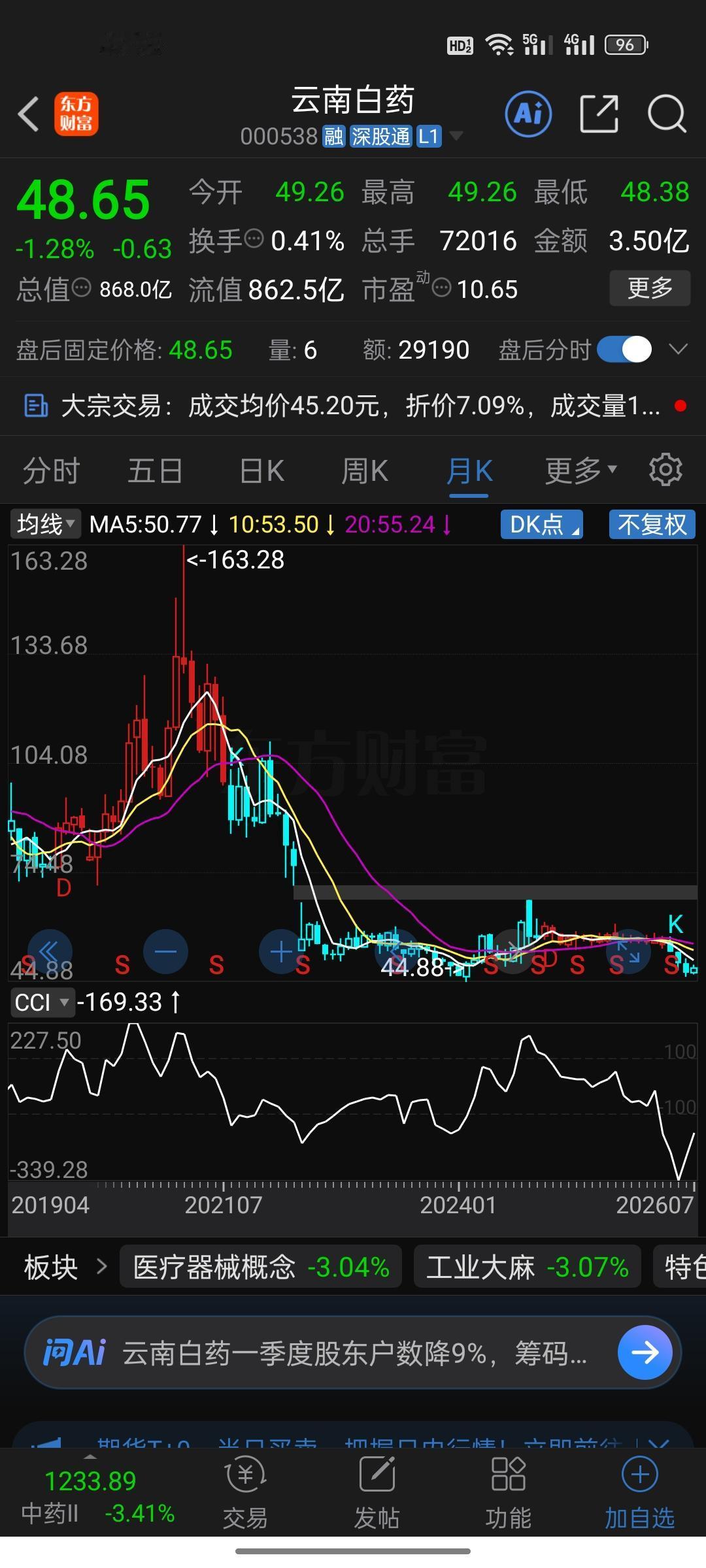

云南白药又跌到四十多块了!今天收盘48.65元,动态市盈率才10.65倍。

我相信好多人都被套住了,我自己也一样。但说实话,我心里一点都不慌,反而有点兴奋。为啥?股息率已经到5.35%了!对于一个百年老字号中药龙头来说,这个价格,我觉得就是市场在送钱,越跌越买。

今天就跟大家聊聊,我为什么敢在这个位置越跌越买。

第一,业绩一点不差,营收净利双创历史新高。

有人一看股价跌了,就觉得公司不行了。但你去翻翻云南白药的财报——2025年全年营收411.87亿元,同比增长2.88%;归母净利润51.53亿元,同比增长8.51%,双双创历史新高。扣非净利润48.65亿元,也是历史最好水平。

今年一季度更猛:营收116.03亿元,同比增长7.02%;净利润20.37亿元,同比增长5.31%。每一项指标都在增长,经营性现金流净额8.29亿元,同比增长16.17%。公司账上现金充沛,负债率才25.31%。

股价跌了将近12%,业绩却在创新高——这种背离能持续多久?

第二,分红太慷慨了,连续4年分红率超90%。

2025年云南白药全年累计分红46.42亿元,分红比例高达90.09%。这已经是连续第4年分红率超过90%了!

按今天48.65元的股价算,股息率5.33%。存银行一年才1.5%,买国债也就2%出头。拿着云南白药,光吃分红就比存银行强三倍。而且公司说了,账上现金充沛,具备持续高比例分红的基础。

第三,机构不是傻子,7家机构给出买入评级。

最近90天,7家机构给出评级——5家买入、2家增持。国泰海通给出目标价68.64元,国投证券给出目标价61.72元。现在的48块,离机构目标价还有25%-40%的空间。

还记得2021年云南白药炒到100多块的时候吗?那时候追进去的人现在还在山顶吹风。但现在不一样了——股价腰斩、业绩新高、分红慷慨。对于真正的价值投资者来说,越跌越买,本来就是常规操作。

我自己的做法很简单:每跌10%加一次仓,跌到6%-7%股息率就重仓。

当然,没人能保证一定到底了。但好公司跌出好价格,不就是我们等的机会吗?

老铁们,你们觉得云南白药现在这个位置值不值得买?评论区聊聊。