江波龙业绩暴增七百倍:周期红利下的技术突围挑战江波龙财报 细分赛道龙股 行业龙股

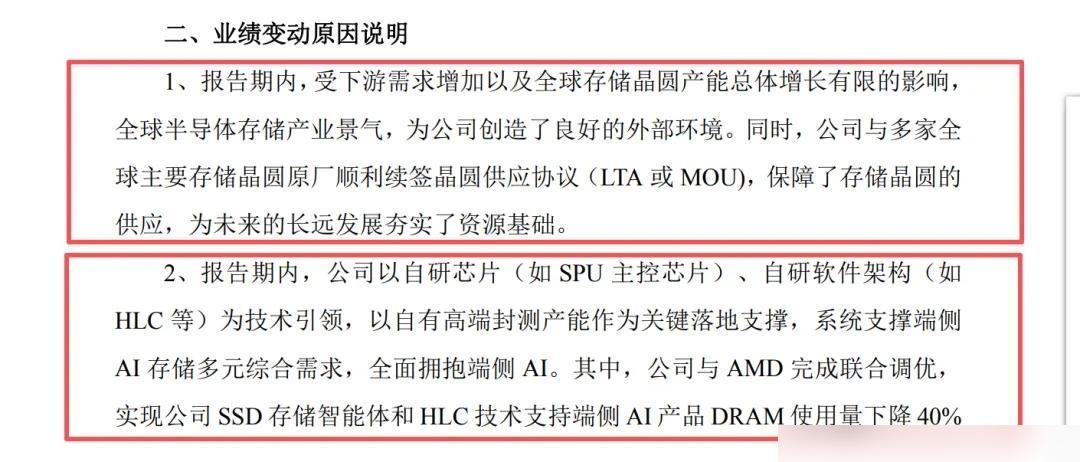

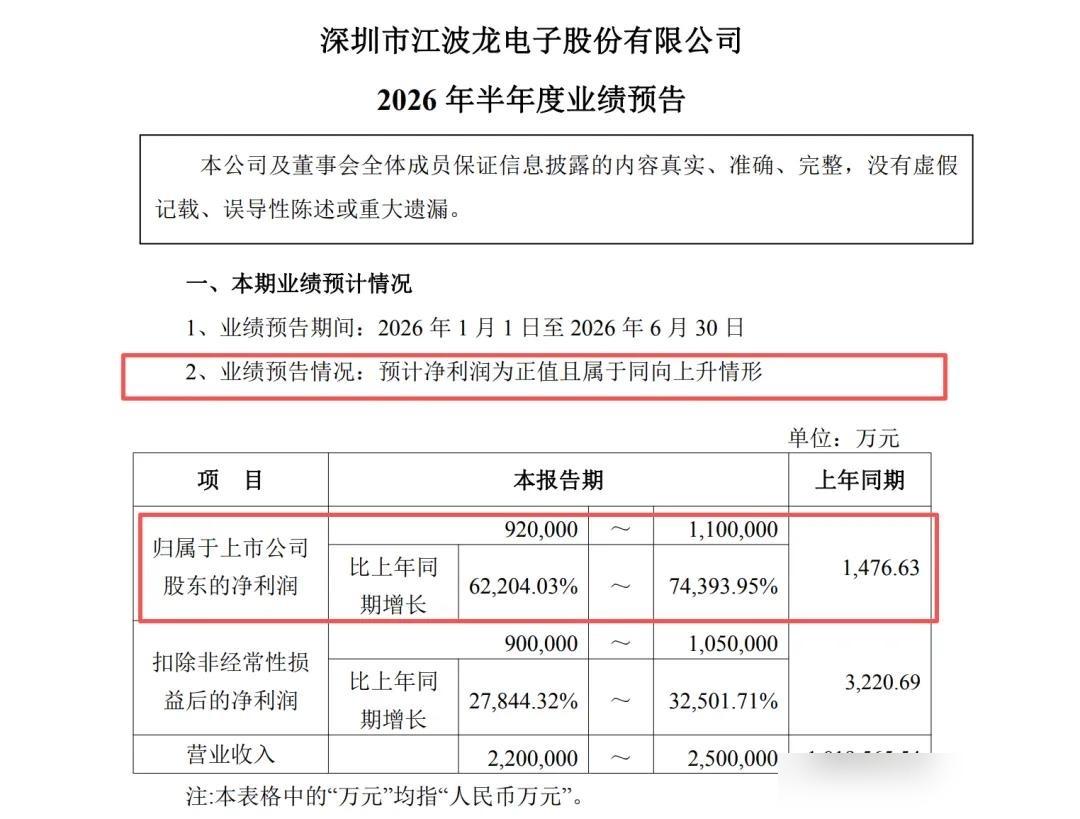

打开股票软件就可以看到有一个叫江波龙的企业最近的表现非常出色。上半年净利同比增长数以亿计算,并且超过了十亿以上的规模。但是不要急于发出了,这里面有那么一个“踩准周期”的故事。“其实这家公司并没有突然间就发明出什么黑科技来,在这之前就已经有一轮存储芯片的大涨。”什么叫作超级涨价潮呢?过去的两年里由于亏损太大,所以原厂们主动减少了产量,并且缩小了规模。因此到 2025 年下半年的时候,“AI 大爆”才真正地把对高带宽内存以及企业级固态硬盘的需求推上了高潮。供不应求的情况下,DRAM 和 NAND Flash 周期越来越高涨起来。江波龙所做的是从三星、美光等原厂购买晶圆之后自行加工装配成内存条或者硬盘然后销售出去的工作。该行业的收入主要来源于低价位上的购入,并且通过大量的库存来保持销量的增长速度,在此期间没有出现任何盈利的情况发生。因此,当市场价格下跌的时候会受到很大的影响而不能被阻止于门外。“入场券”。更重要的是它是不只一个简单的“搬运工”。同时也在悄悄地研发自己的主控芯片并且掌握了一些先进的封装技术。这样一来就拉开了与同行们之间的距离。有了技术支持之后,在性能方面也能够冲击高端市场了,例如AI服务器使用的企业的硬盘等。所以一次价格上升中它的利润是最多的。但是所有的利润都是有风险的,并且这个模式最大的问题就在于它完全依靠着存储芯片的价格上涨来生存下去。如果有一天周期逆转的话,手里还有很多高价位的商品就变成了催命符一样危险的东西了。一想到这里就不寒而栗:前天还是暴利的金矿转眼间就成为了巨额亏损的大炮库。而且其经营现金流量已经很多年都是负数了。那么这个结论是什么呢?高速增长是依靠不断地投入资金来堆积库存支撑起来的,并非健康的自我造血过程。当银行对贷款进行收紧的时候,资金链条就会变得很紧张了。对于下游的需求来说风险也很大。这次价格上涨主要是由于人工智能服务器的需求增长所带动起来的,在消费电子产品方面虽然有较大的市场份额但是增幅不大。已经有一些终端客户因为价格提高得太快而减少了订单量。如果消费电子产品支撑不住的话,整个涨价的理由就从基础打下了漏洞,并且第一个受到打击的就是模组厂了。还有一种结构性矛盾是绕不过去的:上游原厂就是游戏规则的制订者。依靠技术创新、规模效益来保证自己的利润份额,并且一直稳扎在行业的前列位置上。模具公司的利润并不是因为原材料价格上涨而产生的,而是厂家把一些剩余的东西丢给了我们而已。一到原厂选择自销或者技术差距太大时,模组公司就难以立足了。因此江波龙这次的暴利也是由于“天时”、“地利”,再加上“人和”的三重因素共同作用所致。“好日子能维持多久?”很难估计出来。目前市场已经把它捧到天上去了,在价格与市值上也都反映出了很高的乐观预期。但是一个科技公司的长期价值,并不取决于它在一个周期内赚了多少钱。主要看能否渡过这个难关。所以你不能只是囤粮食来赚钱,还要会用粮食去酿造酒,在任何时候都能有稳定的收益。正在试图摆脱“粮食商人”的身份走向“酿酒师”的道路中:自主研发芯片、加强面向企业的产品的研发力度以及提高技术水平壁垒等都是正面的表现,但是转型还需要时间。判断转行是否成功的方法就是看它的研究开发费用是否能够转化为有效的集成电路了?客户的组成是手机和PC还是数据中心与汽车行业的数据?另外一点是流动资金能否得到改善而不用靠借债生活下去的问题。如果下一个行业下行周期来临的时候它还能够赚钱的话,那么就可以称之为伟大的了。因此这次几百倍以上的利润暴涨,并不是A股周期股历史上的又一个“崛起迅速、消逝很快”的现象。“投资者要明白哪部分红利是由于行业的风口而获得的,哪些是公司自身实力增长所带来的。”对江波龙而言真正的挑战并不是怎样再赚暴利,在周期逐渐减弱的时候如何证明自己的游泳姿势依然为泳裤。