1万亿今天到账!房贷能省多少?存款又要被砍一刀?

7月6日,一笔1万亿元的“大钱”正式从央行流向了银行体系。

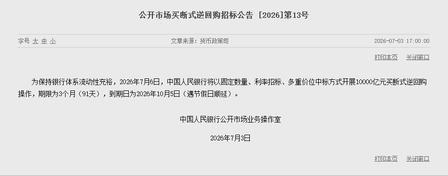

这1万亿,是央行以固定数量、利率招标方式开展的3个月期买断式逆回购操作。名字虽然听着专业,说白了就是央行借钱给银行,让银行手里多点活钱。

银行手里钱多了,接下来会发生什么?两件事最牵动普通人的神经——房贷能不能少还点?存款利息会不会再砍一刀?

房贷:降息在路上,但别指望明天就变。

先说大家最关心的房贷。

这1万亿到账之后,银行手里钱多了,放贷款的意愿和能力都会增强。理论上,市场上资金多了,借钱成本就会下降,房贷利率自然有下行空间。

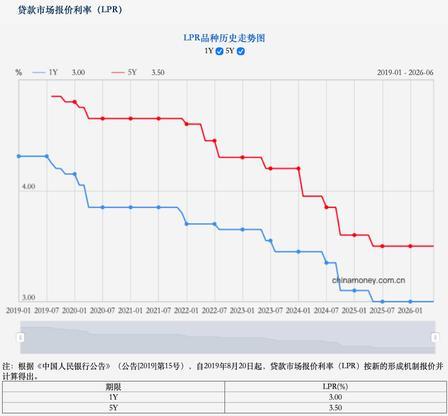

但房贷利率不是央行直接定的,它跟着一个叫“LPR”(贷款市场报价利率)的东西走。截至6月22日,5年期以上LPR为3.5%,已经连续13个月没动了。也就是说,到目前为止,房贷利率还没变。

不过,市场普遍预期今年还有降息空间。有机构预测,全年可能会有1-2次降息,5年期以上LPR下调概率更大。

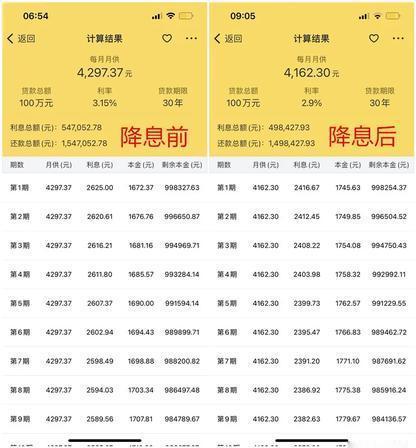

如果LPR真的降了,房贷月供就能跟着少一点。具体能省多少?以100万元、30年期等额本息贷款来算,利率每下降0.25个百分点,月供大约能少还140元,30年下来能省5万多块利息。

公积金贷款那边动作更快——此前已明确降低个人住房公积金贷款利率0.25个百分点,五年期以上首套房利率从2.85%降到了2.6%。

但要注意,LPR降了不等于你的月供马上就降。大部分人的房贷利率是每年调整一次,调整日通常是1月1日或者贷款发放日。所以即使下半年LPR下调,很多人的月供也要等到明年才能感受到变化。

存款:利率已经“1字头”,还要继续降?

再说存款。

银行拿到这1万亿之后,对存款的“饥渴程度”会有所下降。道理很简单——手里钱多了,就不需要花太高的成本去拉存款了。所以存款利率下行的压力还在。

现实情况是,存款利率早就不是“2字头”了。目前多数银行的三年期定期存款利率在1.25%到1.5%之间。

国有大行的三年期大额存单利率大约1.55%,五年期大概1.6%。有些中小银行前阵子三年期还能到1.9%,但门槛已经提到了20万起存。

这还不是终点。业内人士预计,如果后续降息落地,存款挂牌利率大概率也会同步下调,以保持银行的息差相对稳定。

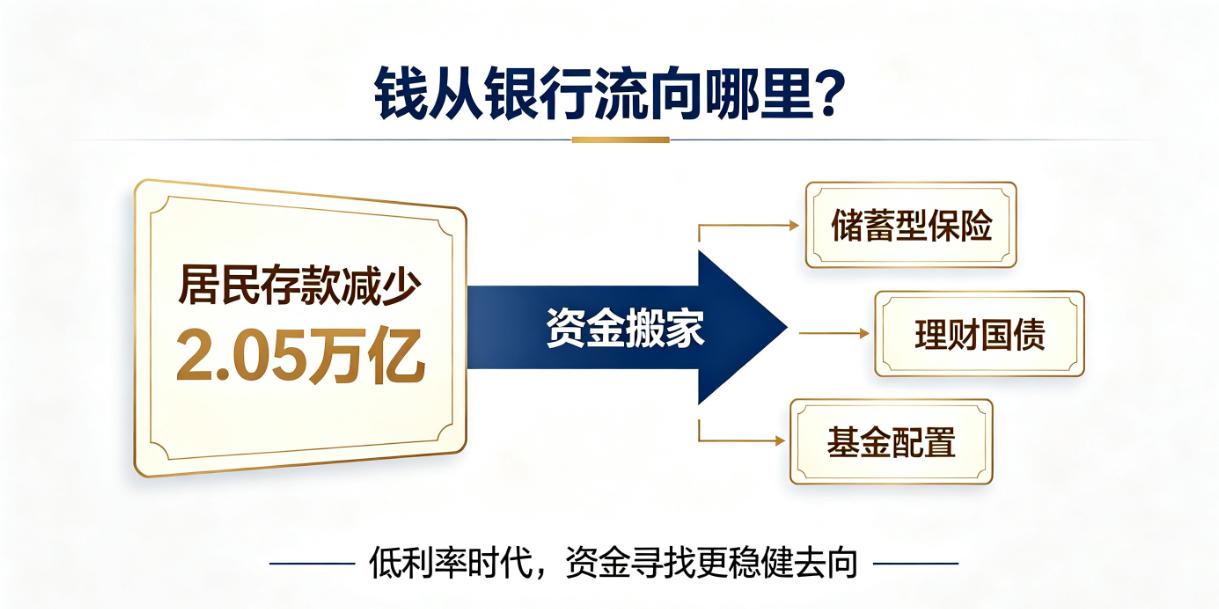

更值得关注的是,今年以来已经出现了“存款搬家”的现象。4月和5月,全国居民存款出现了近10年来最大规模的两连降,合计缩水2.05万亿元。

同期,理财、基金、保险等非银金融机构的存款大幅增加了3.61万亿元。说白了,越来越多的人觉得存银行不划算,开始把钱挪到收益更高的地方去了。

这1万亿,到底是谁的钱?

最后澄清一个容易被误解的点。

这次1万亿操作叫“买断式逆回购”,不是传统意义上的“降准”。

降准是把银行存在央行的“押金”释放出来,相当于永久增加银行的可贷资金;而逆回购是央行借钱给银行,3个月后要还的。

所以这笔钱在银行手里待91天,10月5日就要到期。

不过,这次操作有一个信号值得注意——当月有8000亿元同期限逆回购到期,这次做了1万亿,相当于净投放了2000亿元,结束了此前连续3个月的缩量状态。说明央行在释放一个信号:钱,不会紧。

普通人怎么办?

说回普通人最关心的问题。

房贷方面:如果你正在还房贷,不用着急。降息大概率会在今年落地,到时候月供会少一点。

但别指望一夜之间省大钱——每降0.1%,100万贷款月供大概只少50-60块。公积金贷款已经降了,有公积金的可以留意一下自己的还款计划。

存款方面:如果你习惯把钱存银行定期,得有心理准备——利率可能还会更低。如果不想看着利息越来越薄,可以适当关注一下理财、基金等其他渠道。

当然,收益和风险是绑定的,别光看收益不看风险。

说到底,这1万亿是央行给市场注入的一针“强心剂”。

对普通人来说,它不会让你一夜暴富,也不会让你一夜赤贫。但它会一点点渗透到你的房贷月供里、你的存款利息里、你借钱消费的成本里。

至于最终是利好还是利空,取决于你是借钱的那个人,还是存钱的那个人。